ファクタリングは、中小企業向けの資金調達方法で、ビジネスローンとファクタリングは、同時に検討されている経営者の方も少なくありません。今回は、ファクタリングとは?ファクタリングの仕組み、ビジネスローンと比較したメリットデメリットについて丁寧に解説します。

ファクタリングとは?

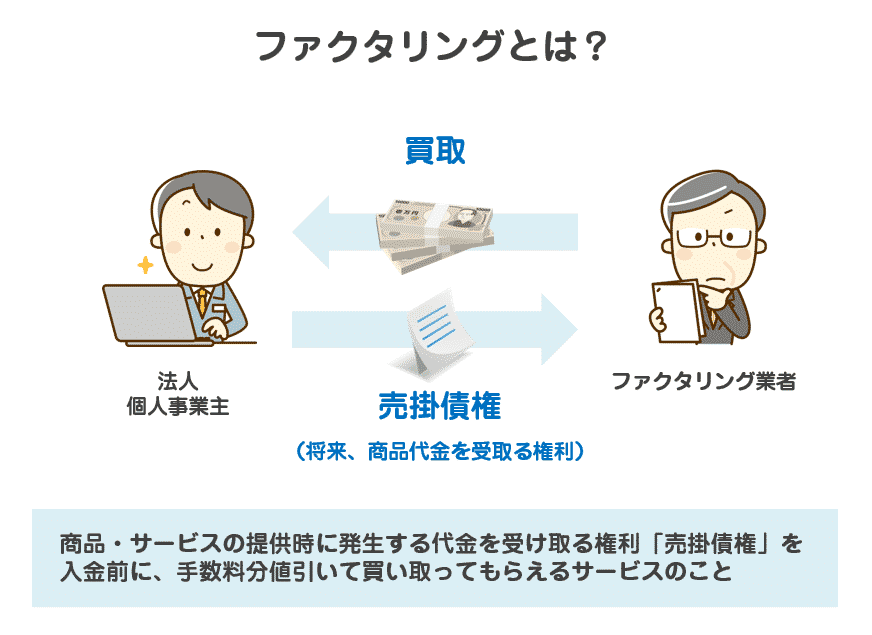

ファクタリングとは

を言います。

売掛債権とは

を言います。

日本の商慣習では、企業間取引では「信用取引(掛け取引)」が主流です。

信用取引(掛け取引)とは

を言います。

企業は、商品やサービスを納品・提供しても、すぐにその代金がもらえるわけではなく、月末に請求書を発行して、翌月末、もしくは翌々月末という支払いサイトで売掛金が入金される仕組みとなっています。

商品を納品する、サービスを提供するためには、仕入れや人件費などのコストがかかっており、そのコストを回収できるのが1カ月~2カ月後になるため、資金繰りは悪化しやすいのです。

ファクタリングの種類

ファクタリングには様々な種類があります。

ファクタリングで関係する会社

- 納入企業(商品やサービスを納入するファクタリングを利用する会社のこと)

- 売掛先(商品やサービスを発注するクライアントのこと)

- ファクタリング会社(ファクタリングサービスを提供する会社のこと)

買取ファクタリング

買取ファクタリングには

- 2社間ファクタリング

- 3社間ファクタリング

があります。

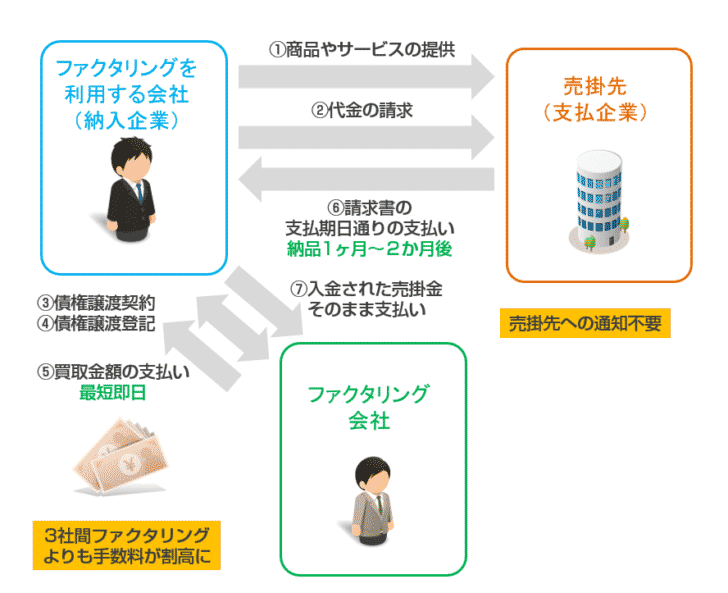

2社間ファクタリング

を言います。

「売掛先」に知られることがなく、売掛債権の譲渡ができますが、その分「ファクタリング会社」の貸し倒れリスクが高くなるため、ファクタリング手数料が割高に設定されます。

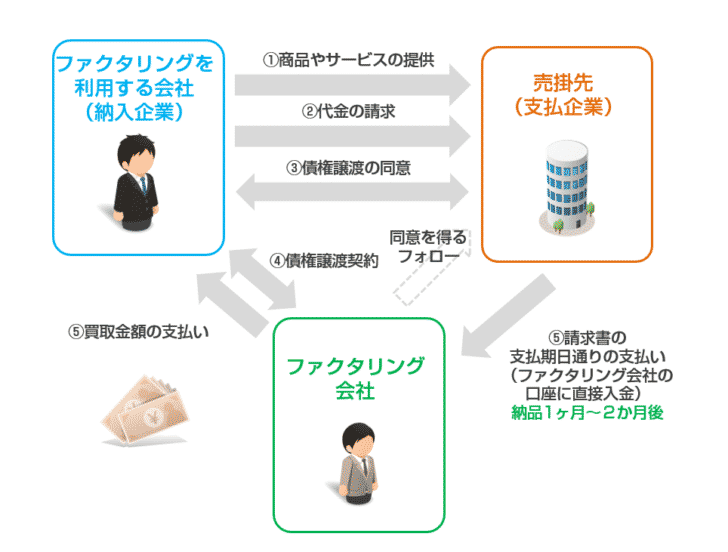

3社間ファクタリング

を言います。

「売掛先」へ売掛債権譲渡をすることに通知・同意をしてもらうことで、「ファクタリング会社」の貸し倒れリスクが下がり、ファクタリング手数料が割安に設定されます。

その代わり、「納入企業」にとっては「売掛先 = クライアント」に債権譲渡することを知られてしまいます。「売掛先」によっては「この会社は資金繰りが苦しいんだな。次からは別の会社にお願いしよう。」と、取引がなくなるリスクが発生します。

診療報酬債権ファクタリング

病院、クリニック、介護施設、調剤薬局、歯科などの医療機関が保有する診療報酬を買い取る形のファクタリングです。診療報酬も、保険診療で診療してから支払われるまで2カ月~3カ月の期間がかかります。その間の資金繰りに苦慮する医療機関が利用するファクタリングサービスです。

保証ファクタリング

「ファクタリング会社」は、売掛金が支払われなかった場合に、売掛金を売掛先の代わりに「納入企業」に支払う、支払いの保証会社として機能します。

売掛金の支払いまでの期間が長い建設業などでよく利用されます。

国際ファクタリング

を言います。

輸出企業は、輸出した自社の商品の支払いを輸入した現地企業が確実に行ってくれる保証がありません。現地に行って、取り立てるわけにもいかないため、世界各国に拠点がある、世界各国のファクタリング会社と提携するファクタリング会社に依頼して、輸出した商品の支払い・代金回収を保証してもらうサービスとなります。

ファクタリングの種類はいろいろありますが、主に利用されるものは「買取ファクタリング」ですので、以降は「買取ファクタリング」を「ファクタリング」として解説します。

ファクタリングの仕組み

ファクタリングの仕組みは、下記のようになっています。

2社間ファクタリングの仕組み

仕組み

- 「納入企業」が「売掛先」に商品やサービスを納品・提供する

- 「納入企業」に売掛債権が発生する

- 「納入企業」が「ファクタリング会社」に売掛債権の買取「ファクタリング」を依頼する

- 「ファクタリング会社」がファクタリングの審査をする

- 審査に問題がなければ「ファクタリング会社」は、売掛債権を買い取る(買取額の支払い)

- 「納入企業」は、売掛債権の譲渡額を「ファクタリング会社」から受け取る

- 「ファクタリング会社」は売掛債権の譲渡登記を行う(譲渡登記を留保する「ファクタリング会社」もある)

- 「売掛金」が「納入企業」に期日通りに支払われる

- 「納入企業」は、入金された「売掛金」をそのまま「ファクタリング会社」に送金する

2社間ファクタリングのメリット

- 「売掛先」に知られずにファクタリングができる = 取引を失うリスクがない

- 最短即日での買取(資金化)が可能

2社間ファクタリングのデメリット

- ファクタリング手数料が高い

- 審査に落ちることもある

3社間ファクタリングの仕組み

仕組み

- 「納入企業」が「売掛先」に商品やサービスを納品・提供する

- 「納入企業」に売掛債権が発生する

- 「納入企業」が「ファクタリング会社」に売掛債権の買取「ファクタリング」を依頼する

- 「ファクタリング会社」がファクタリングの審査をする

- 審査に問題がなければ「ファクタリング会社」は「売掛先」に債権譲渡通知書を送る

- 「ファクタリング会社」は、売掛債権を買い取る(買取額の支払い)

- 「納入企業」は、売掛債権の譲渡額を「ファクタリング会社」から受け取る

- 「売掛金」が「売掛先」から直接「ファクタリング会社」期日通りに支払われる

3社間ファクタリングのメリット

- ファクタリング手数料が安い

- 審査が通りやすい

3社間ファクタリングのデメリット

- 「売掛先」に知られる = 取引を失うリスクが多少はある

- 「売掛先」に同意をもらうため、買取までに時間がかかる

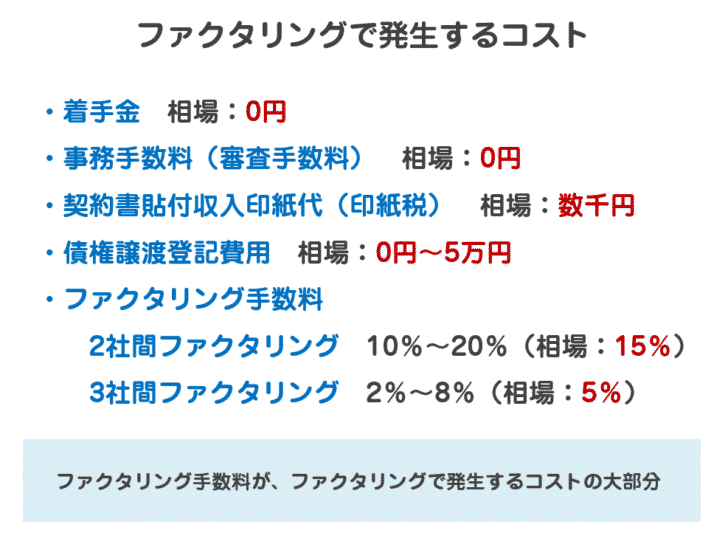

ファクタリング手数料・発生するコスト

ファクタリングで発生するコスト

着手金

相場

0円

ほとんどのファクタリング会社は無料です。

事務手数料(審査手数料)

相場

0円

ほとんどのファクタリング会社は無料です。

契約書貼付収入印紙代(印紙税)

印紙税

電子契約を採用しているファクタリング会社の場合は、印紙税が不要になります。

| 契約金額 | 印紙税 |

|---|---|

| 5万円未満 | 非課税 |

| 100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 600円 |

| 300万円を超え500万円以下 | 1千円 |

| 500万円を超え1千万円以下 | 2千円 |

| 1千万円を超え2千万円以下 | 4千円 |

| 2千万円を超え3千万円以下 | 6千円 |

| 3千万円を超え5千万円以下 | 1万円 |

| 5千万円を超え1億円以下 | 2万円 |

| 1億円を超え2億円以下 | 4万円 |

| 2億円を超え3億円以下 | 6万円 |

| 3億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 15万円 |

| 10億円を超えるもの | 20万円 |

| 受取金額の記載のないもの | 200円 |

| 営業に関しないもの | 非課税 |

債権譲渡登記費用(2社間ファクタリング)

相場

債権譲渡登記は、登記所で登記をするため、それに関わる実費が発生します。一部のファクタリング会社は、債権譲渡登記に必要な書類だけ預かっておいて、実際には債権譲渡登記を行わず「留保する」という対応を取る会社があります。「留保」であれば、登記にかかる費用が発生しないからです。

登録免許税額

債権譲渡登記

- 5000個以下:7,500円

- 5000個以上:15,000円

債権抹消登記

- 1,000円

司法書士報酬(登記をする人)

- 4万円~5万円

ファクタリング手数料

を言います。

相場

- 2社間ファクタリング:10.0%~20.0%(平均12.0%~15.0%)

- 3社間ファクタリング:2.0%~5.0%

また、ファクタリング手数料は、審査によって大きく変わってきます。

売掛先の企業規模

- 中小企業:手数料が高い

- 中堅企業:手数料が普通

- 大手企業:手数料が安い

納入企業の該当するファクタリング会社の利用実績

- はじめての利用:手数料が高い

- 2回目の利用:手数料が普通

- 3回目以降の利用:手数料が安い

納入企業の経営状況

- 経営状況が悪い:手数料が高い

- 経営状況が普通:手数料が普通

- 経営状況が良い:手数料が安い

売掛債権の金額

- 100万円未満:手数料が高い

- 100万円~1億円未満:手数料が普通

- 1億円以上:手数料が安い

売掛先との取引歴

- はじめての取引:手数料が高い

- 2回目以上、半年未満:手数料が普通

- 半年以上:手数料が安い

ファクタリング手数料の計算

ファクタリング手数料の計算式

買取対象額

= 売掛債権額 × 掛け目

買取額

= 買取対象額 - ファクタリング手数料(買取対象額 × ファクタリング手数料率)

売掛金入金後返還される金額(非買取対象額)

= 売掛債権額 - 買取対象額

手元に残る金額

= 買取額 + 非買取対象額

掛け目80%、ファクタリング手数料15%

前提条件

- 売掛債権額:400万円

- ファクタリングの種類:2社間ファクタリング

- 掛け目:80%

- ファクタリング手数料:15%

ファクタリング手数料 = 320万円 × 15% = 48万円

買取額(初回に入金される金額) = 320万円 - 48万円 = 272万円

売掛金入金後、返還される金額(非買取対象額) = 80万円

手元に残る金額 = 272万円 + 80万円 = 352万円

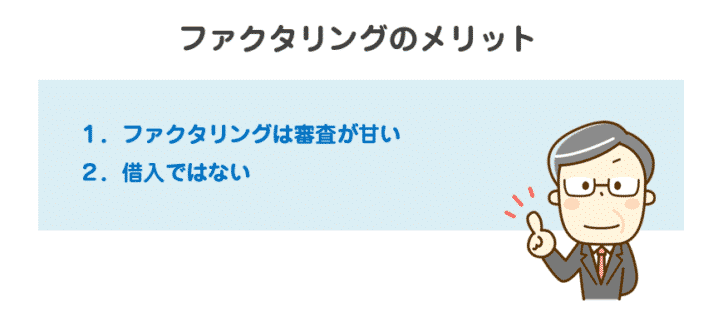

ファクタリングのビジネスローンと比較したメリット

メリットその1.ファクタリングは審査が甘い

ファクタリングの最大のメリットは、ビジネスローンと比較して審査が甘い点にあります。

なぜならば、審査の対象が違うのです。

- ビジネスローンの審査対象 = お金を借りる会社(= ビジネスローンを申し込んだ会社)

- ファクタリングの審査対象 = お金を支払う売掛先(≠ ファクタリングを申し込んだ会社)

経営状況が悪化した企業がビジネスローンの審査には通らなくても、ファクタリングの審査に通る可能性が出てきます。なぜならば、ファクタリングの審査で見られるのは、その会社の経営状況よりも、お金をファクタリング会社に支払う売掛先の経営状況だからです。

数名の零細企業で赤字が続いている会社であっても、上場企業の売掛債権があれば、ビジネスローンは審査が通らなくても、ファクタリングは利用できるということになります。

メリットその2.借入ではない

ビジネスローンの場合は、借入ですので、ビジネスローンで資金調達すれば、賃貸対照表(B/S)の借入が増加することになります。

当然、今以上に次の借入、銀行からの融資は受けにくくなってしまうのです。

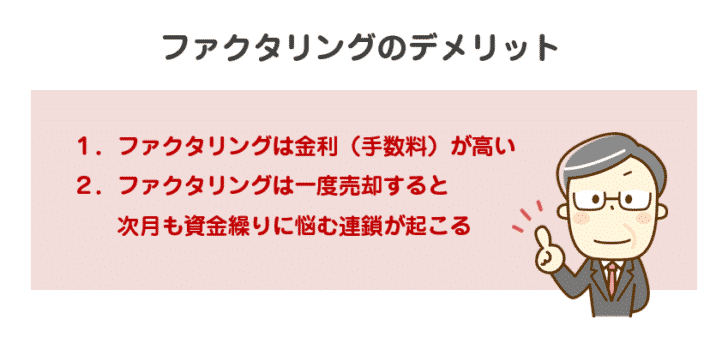

ファクタリングのビジネスローンと比較したデメリット

デメリットその1.ファクタリングは金利が高い

2社間ファクタリングの手数料相場は、12.0%~15.0%です。

売掛金の支払いまでの日数が30日、手数料12.0%だとすれば

年率:144%

売掛金の支払いまでの日数が45日、手数料15.0%だとすれば

年率:120%

です。

ビジネスローンは、利息制限法があるため

- 10万円以上 → 年率:18.0%以下

- 100万円以上 → 年率:15.0%以下

に抑えられます。

デメリットその2.ファクタリングは一度売却すると、次月も資金繰りに悩む連鎖が起こる

ファクタリングは

- 翌月の売上を今月入金してもらう

ようなものです。

売上が横ばいであれば

- 売却した翌月の売上がないことになるため、また翌々月の売掛金を譲渡しなければならない

というエンドレスな状態が続きやすいのです。

ファクタリングとビジネスローンはどちらを選ぶべきか?

- ビジネスローンの審査に通らない方

- 売上が増加したことで資金繰りが回らなくなった方

- 次月以降の売上の上昇が見込める方

→ ファクタリングを選ぶべき

- ビジネスローンの審査に通る方

- 経営状況の悪化で資金繰りが回らなくなった方

- 次月以降の売上の上昇が見込めない方

→ ビジネスローンを選ぶべき

基本的に、ファクタリングは、売上が横ばいのときに利用すると、翌月も、翌々月も、ずっとファクタリングを使い続けないと資金繰りが持たない状態になりやすく、その場合のコスト負担も重いため、利用できるのであればビジネスローンの方が望ましいのです。

ビジネスローンの審査に通らない場合、翌月以降の売上増が見込めている場合には、ファクタリングをおすすめします。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「ファクタリングとビジネスローンは何が違いますか?」

「ファクタリングの仕組みを教えてください。」