最近では、ファクタリングという資金調達方法が中小企業にも、徐々に浸透してきているため、ビジネスローンで借りるのとファクタリングで売掛金を資金化するのは、どちらの方が経営面で良いのか?迷ってしまう経営者の方も多いようです。今回は、ビジネスローンとファクタリングのメリットデメリットを比較し、ケース別にどちらを選択すべきか?を解説しました。

ビジネスローンとファクタリング

ビジネスローンとは?

ビジネスローンとは

を言います。

個人事業主(自営業者)や法人経営者が資金繰りを改善するために利用する資金調達方法の一つです。

銀行は、プロパー融資、保証協会の保証付融資などとは別にビジネスローンを扱っていますが、大きな特徴はスコアリングシステムによる審査(自動審査)を採用して審査コストを抑え、今までの融資では審査に通せなかった中小企業・零細企業に対して、金利を上げることで融資できるようにしたローン商品のことを言います。

現在では、スコアリングシステムによる審査の精度が低いことが問題となり、銀行はビジネスローンから撤退気味で、ノンバンク(事業者金融)がビジネスローン提供の主要プレイヤーとなっています。

ファクタリングとは?

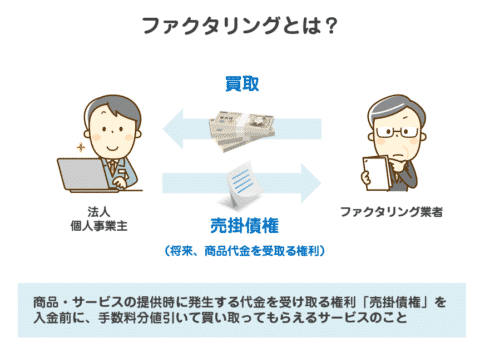

ファクタリングとは

を言います。

売掛債権とは

を言います。

つまり、ファクタリングというのは

と言えます。

企業間の取引では、掛け取引(信用取引)が一般的であり、支払い期日というのは、納品月の月末締め翌月末支払い、月末締め翌々月末支払いと、1か月~2か月後に設定されるものなのです。

売掛債権は、1か月~2か月後まてば入金されますが、その余裕もないときにファクタリング手数料を支払うことでその日のうちに売却し、資金を得ることができるのです。

現在では、売掛先(クライアント)の承認が必要ない「2社間ファクタリング」が主流で、かつ「貸金」ではないため、貸金業登録をせずにサービス提供ができる分、中小企業レベルのファクタリング会社が多く存在しています。

ビジネスローンとファクタリングの共通点

ビジネスローンとファクタリングの共通点は

- 銀行融資の審査が通らない

- 銀行融資の審査が通るまでに時間的な余裕がない

- 銀行融資では枠いっぱい借りてしまっている

中小企業が資金調達を検討するときの主要な選択肢

という点にあります。

どちらも、

- 審査が甘い

- 最短即日での資金調達が可能

- 第三者の保証人が不要

という特徴があり、中小企業の資金調達の選択肢となっているのです。

ビジネスローンとファクタリングの違い

そもそも、サービスが違う

ビジネスローンというのは「融資 = お金を貸す(借りる)サービス」です。だからこそ、金利(利息)が発生します。

一方、ファクタリングというのは「融資」ではなく、債券の買取サービスです。買取だからこそ、ファクタリング手数料を支払って(その分を減額して)取引は終了します。

ファクタリングは、売掛債権を譲渡するものですから、譲渡する売掛債権がなければ、そもそも利用できないサービスなのです。

審査が違う

ビジネスローンも、銀行融資と比較すれば高い金利が設定されている分、審査の許容範囲が広い、つまり審査が甘い資金調達方法です。

しかし、いくら審査が甘いといっても、融資である以上

- 赤字決算

- 税金未納

- リスケ中

・・・

などの会社では、ビジネスローン審査に通ることはほぼありません。

一方で、ファクタリングの場合は

「売掛債権の買取サービス」ですから、お金をファクタリング会社に支払うのは、資金調達する企業ではなく、売掛先、商品やサービスを提供したクライアントになります。

ファクタリングの場合には

- 借りる会社の信用力:重要でない。審査対象ではない

- 売掛債権の売掛先の信用力:重要。審査対象

となるのです。

そのため、ファクタリングを利用する会社が

- 赤字決算

- 税金未納

- リスケ中

・・・

などの状況であっても、売掛先の信用力が高ければ、ファクタリングは利用できる可能性が高いのです。

審査の通りやすさは

なのです。

限度額が違う

ビジネスローンの場合は、限度額は最大1000万円というところが少なくありません。もともと、金利を上げて、中小企業・零細企業向けに作られたローン商品がビジネスローンですから、高額な融資というのは想定されていないのです。

一方で、ファクタリングの場合は、売掛債権の買取サービスですから、売掛債権額が高額でも、売掛先の信用力が高ければ、まったく問題ないのです。

最高10億円の買取まで可能というファクタリング会社もありますが、相場では「最高1億円までの買取可能」というファクタリング会社が多いようです。

個人事業主(自営業者)が利用できるかどうかが違う

ビジネスローンは、個人事業主(自営業者)への融資に積極的です。

個人事業主(自営業者)であれば、ビジネスローンという名目ではあるものの、契約上は個人との契約ですので、カードローンとしての融資が可能だからです。

一方、ファクタリング(2社間ファクタリング)の場合は、ほとんどのファクタリング会社で「個人事業主はNG」となっています。2社間ファクタリングでは「売掛先の同意が不要」な分、売掛債権の再建譲渡登記が必須になるのです。売掛債権の債権譲渡登記が利用できるのは「法人のみ」ですので、個人事業主(自営業者)が利用できないのです。

ビジネスローンとファクタリングのメリットデメリット比較

| 項目 | ビジネスローン | ファクタリング (2社間ファクタリング) |

|---|---|---|

| サービス内容 | 融資 | 売掛債権の買取 |

| 提供会社 | 銀行、消費者金融、カード会社 | 中小企業規模のファクタリング会社 |

| 貸金業登録 | 必要 | 不要 |

| 利用対象 | 個人事業主、法人経営者 | 法人経営者(一部、個人事業主も可) |

| 経営者の連帯保証 | 必要 | 不要 |

| 第三者保証人 | 不要 | 不要 |

| 担保 | 不要 | 不要だが売却する売掛債権が必要 |

| 登記 | 不要 | 債権譲渡登記が必要 |

| 限度額 | 最高1000万円 | 最高1億円 |

| 融資期間 | 1~10年 | 買取なのでなし |

| 金利(年率) | 5.0%~15.0% | ファクタリング手数料:債権額の5%~20% |

| 諸費用 | 不要 | 無料のものと審査手数料が必要なものがある |

| 融資までのスピード | 即日~1週間 | 即日~3営業日 |

| 審査の難易度 | 甘い | かなり甘い 下記でも審査通過の可能性あり ・税金滞納あり ・赤字決算 ・担保なし ・保証人なし ・設立間もない ・銀行に融資を断られている |

| 審査の方法 | スコアリングシステムによる審査 | 決算書や納税証明書によるアナログ審査 |

| 創業融資 | 利用できないビジネスローンがほとんど | 利用可能 |

| 資金使途 | 自由 | 自由 |

| 必要書類 | ・本人確認書類 ・決算書 ・登記事項証明書 ・税務申告書 ・納税証明書 |

・本人確認書類 ・会社謄本 ・決算書:直近2期分 ・成因資料:注文書・契約書・発注書・納品書・請求書など1案件につき2点 ・入出金の通帳 ・納税証明書 |

| メリット | ・最短即日融資が可能 ・担保が不要 ・第三者保証人が不要 ・事業計画書などの提出は不要 |

・最短即日の資金化が可能 ・審査がかなり甘い ・税金未納、赤字決算などでも利用可能 ・第三者保証人が不要 ・事業計画書などの提出は不要 ・買取額は億単位まで可能 |

| デメリット | ・金利が高い ・限度額が少額 ・融資可能期間が短い |

・ファクタリング手数料が高い ・サービス提供企業の信頼性は乏しい |

ファクタリングとビジネスローンどちらを選んだ方が良いの?

という疑問に対しての回答は

ビジネスローンを選ぶべきケース

なぜなら、

- ビジネスローンの金利相場:年率15.0%

- 2社間ファクタリングの手数料相場:20.0%

です。

ビジネスローンで100万円の資金調達をする場合

返済をしなかったと仮定すれば1年間で支払う利息は

- 100万円 × 15.0% = 15万円

ファクタリングで100万円の売掛債権を譲渡する場合のファクタリング手数料は

- 100万円 × 20.0% = 20万円

となります。

これだけ見れば「5万円の違い」だけなのですが、売掛債権というのは、1か月後~2か月後に入金される予定のお金です。

- ビジネスローンは、1年間で15万円

- ファクタリング手数料は、1か月~2か月で20万円

です。

ファクタリングも、ビジネスローンも、利用できる状態なのであれば

売掛債権を譲渡するのではなく、その売掛金が入金されるまでの1か月~2か月のつなぎ資金として、ビジネスローンを利用すべきなのです。

そうすれば

- 100万円 × 15.0% × 2か月/12か月 = 25,000円

の利息負担で済みます。

ファクタリングを選ぶべきケース

ファクタリングの方が良いケースというのは

- ビジネスローン審査に通らない、落ちてしまったとき

- ビジネスローンの限度額では、調達すべきお金に足らないとき

の2つです。

前述したように

- 赤字決算

- 税金未納

- リスケ中

- 設立間もない

といったケースでは、審査の甘いビジネスローンとは言え、審査には通らない可能性が高いのです。

審査が通らないのであれば、

- 赤字決算

- 税金未納

- リスケ中

- 設立間もない

という状況でも、売掛先の信用力があれば審査に通る、ファクタリングが有力な選択肢になるのです。

ビジネスローンは限度額が最大500万円~1000万円と設定されています。

しかし、希望すれば、限度額がいきなり500万円、1000万円になるわけではありません。

どんなに信用力が高い会社であっても、はじめは100万円、200万円の限度額設定で、利用(返済)を続けることで信用力が上がり、最終的に500万円、1000万円という限度額設定になるのです。

つまり、ビジネスローンで借りられるのは、はじめての利用であれば200万円~300万円がいいところです。

この金額では調達すべき目標額に足らない

というときには、売掛債権の債権額の範囲内であれば、調達が可能なファクタリングが有力な選択肢になります。

ファクタリングにも、1億円~10億円といった上限が決まっていますが、それでも「※これ以上の買取も相談可能です。」と但し書きがあるファクタリング会社が多いので、「売掛債権の債権額の範囲内であれば、買取の対象になる」と考えて問題ありません。

併用も可能

というのは間違えありませんが、それでは「調達すべき目標額に届かない」という場合には

- 借りられるまでの金額はビジネスローン

- それ以上の金額はファクタリング

という形で併用するのも、一つの方法です。

ビジネスローンと比較するとファクタリングの方がコスト高ですので、併用することでメリットデメリットを補完することが可能です。

ビジネスローンとファクタリングを検討するおすすめの手順

ビジネスローンとファクタリングを検討するときのおすすめの手順は

- 調達したい金額を決める

- 大手消費者金融のローンカード型ビジネスローンに申込む

- 審査落ちの場合、調達額に不足する場合

- 中小規模の事業融資型ビジネスローンに申込む

- 審査落ちの場合、調達額に不足する場合

- ファクタリング会社に申込む

という流れになります。

ということです。

まとめ

ビジネスローンとは

ファクタリングとは

です。

ビジネスローンとファクタリングの共通点は

- 最短即日融資が可能

- 中小企業の有力な資金調達方法

- 審査が甘い

ビジネスローンとファクタリングの違いは

- コスト負担はファクタリングの方が大きい

- 個人事業主(自営業者)はビジネスローンの方が利用できるものが多い

- 審査の甘さは、ファクタリングの方が甘い

- 限度額は、ファクタリングの方が高額設定

という点があります。

ビジネスローンとファクタリングは

ビジネスローン審査に通る状況

→ ビジネスローンを選ぶべき(コスト負担が小さいため)

ビジネスローン審査に通らないとき

ビジネスローンの限度額では必要調達額にと説かないとき

→ ファクタリングを選ぶべき

となります。

おすすめの手順としては

ビジネスローンを先に申し込んでから、審査に通らない場合、限度額に満たない場合にファクタリングを検討すべきです。

どちらも、中小企業の資金調達方法として重宝するサービスですので、メリットデメリットを理解したうえで、比較することをおすすめします。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング