「今日申し込んで今日中にビジネスローンで借りられるのか?」不安を抱える経営者の方も多いと思います。ビジネスローンは、銀行融資と比較して「即日(申込んだその日に)」融資を受けられるというメリットがある資金調達方法です。今回は「ビジネスローンで即日融資を100%確実に実現する方法」を解説します。

方法その1.即日融資可能なビジネスローンを選ぶ

即日融資が可能なビジネスローンというのは

- 大手消費者金融が提供しているローンカード型のビジネスローン

に限られるのです。

なぜ、大手消費者金融のビジネスローンしか即日融資ができないの?

大手消費者金融は、個人向けの無担保ローンとして「カードローン」を提供しています。カードローンの審査のために審査ノウハウのない担当者でも、簡単に審査ができる「スコアリングシステム」という審査システムを導入しているのです。

スコアリングシステムとは

- 決算情報(決算の数値)

- 申込情報(会社名、業種、業歴)

- 他社借入情報(返済、申込み)

など

審査に必要な情報を入力すると自動的に「融資可否」「融資可能額」が算出される自動審査システムのことです。

この「スコアリングシステム」があるからこそ、個人向けの無担保ローンである「カードローン」でも、最短即日融資、最短30分審査を実現しているのです。

事業融資型の中小規模の消費者金融の場合、スコアリングシステムなどの最新システムはコスト面で導入できないので、審査スキルのある担当者がアナログで審査をするのです。アナログで審査をするとなると時間もかかりますし、審査ノウハウを持っている担当者も限られてしまいます。そのため、事業融資型の中小規模の消費者金融のビジネスローンの最短即日融資はかなり難しく、早くても、翌営業日の融資となることが多いのです。

でも、銀行もカードローン提供しているから、銀行ビジネスローンなら最短即日融資ができるのでは?

できません。

なぜなら、銀行はビジネスローンの提供に積極的ではないからです。ビジネスローンを提供する前に「通常の融資(保証協会の保証付融資、プロパー融資)ができるのか?」を銀行は審査するため、銀行ビジネスローンを申込んだとしても、審査結果がでるのは1週間以上も後なのです。また、地方銀行は、保証協会の保証付融資をビジネスローンと名付けているところも多いのですが、これも保証協会の審査が入るので1週間以上の時間がかかってしまい、最短即日融資にはならないのです。

代表的な即日融資可能なビジネスローンは下記になります。

- オリックス・クレジット、プロミスは大手消費者金融

- ビジネスパートナーは、中堅の消費者金融

となっています。

| 金融機関名 | オリックス・クレジット株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 6.00% |

| 上限金利 | 17.80% |

| 最大限度額 | 500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | 50万円借入時15,000円 |

| 個人事業主の利用 | ○ ※1年以上の事業歴 |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日(最短60分審査) |

| 最長返済期間 | 122カ月 |

| 金融機関名 | SMBCコンシューマーファイナンス株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 6.30% |

| 上限金利 | 17.80% |

| 最大限度額 | 300万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | 10万円借入時4,000円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | - |

| 融資スピード | 最短即日 |

| 最長返済期間 | 80カ月 |

| 金融機関名 | 株式会社ビジネスパートナー |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 9.98% |

| 上限金利 | 18.00% |

| 最大限度額 | 500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短1日審査回答 |

| 最長返済期間 | 60カ月 |

即日融資が可能なビジネスローン比較

ビジネスローン比較はこちら

方法その2.午前中に申込む

ビジネスローンの即日融資にも、即日融資ができるタイムリミットがあります。

「夜遅くに申込んでも、その日のうちに即日融資はできない」のです。

ビジネスローンの即日融資の場合は、希望する入金口座に審査通過後、銀行振込で振り込まれるのが一般的です。基本的には大手消費者金融のビジネスローンはローンカードで借入・返済をするものですが、ローンカードは郵送するまでに2営業日ほどかかってしまうため、即日融資を希望する方には銀行振込みで対応するのです。(最近では、コンビニATMからQRコードで借入ができるスマホ借入も増えてきていますが、まだビジネスローンとしては導入されていません。)

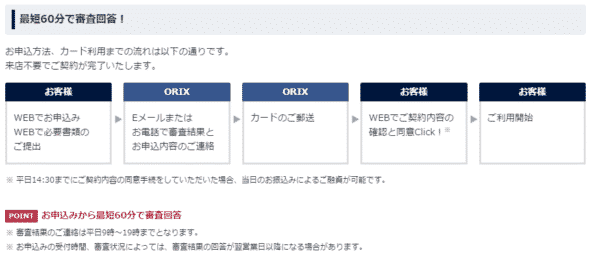

例:オリックスVIPローンカード BUSINESS

最短即日融資

最短60分審査

となっていますが、下記のような但し書きがあるのです。

※ 平日14:30までにご契約内容の同意手続をしていただいた場合、当日のお振込みによるご融資が可能です。

※ 審査結果のご連絡は平日9時~19時までとなります。

※ お申込みの受付時間、審査状況によっては、審査結果の回答が翌営業日以降になる場合があります。

ビジネスローンで銀行振込が処理されるまでには色々な手順があります。

- 申込

- 必要書類の提出

- 申込内容確認

- 審査

- 契約

- 振込依頼

という段階があるのです。

余裕を見て逆算しても

- 申込:12:00~12:10

- 必要書類の提出:12:10~12:20

- 審査:12:20~14:20

- 審査結果の連絡:14:20

- 契約:14:30

- 振込依頼:14:30~15:00

と、遅くとも午前中に申込まないと即日融資の可能性は大きく下がってしまうのです。

方法その3.誤入力を回避する

今すぐ資金が必要だからと言って、急いで申し込みをすると

- 申込フォームの情報を間違って入力してしまう

- 必要書類の情報と申込フォームに入力した情報が異なる

- 信用情報と申込フォームに入力した情報が異なる

- 文字入力の変換ミスをしてしまう

などのミスを引き起こす可能性があります。

これらのミスがあれば、ビジネスローン会社から確認の連絡が入り、再度の申込作業を依頼されたり、別の資料を提出しなければならないので、大きなタイムロスが発生してしまいます。担当者も、すぐに確認連絡してくれれば良いのですが、後回しにされて確認連絡自体が翌営業日移行になってしまう可能性もあるのです。

これではビジネスローンの即日融資の可能性は下がってしまうのです。

方法その4.事前に必要書類を用意しておく

ビジネスローンでは、どのビジネスローンを選んでも提出する必要書類は概ね同じです。

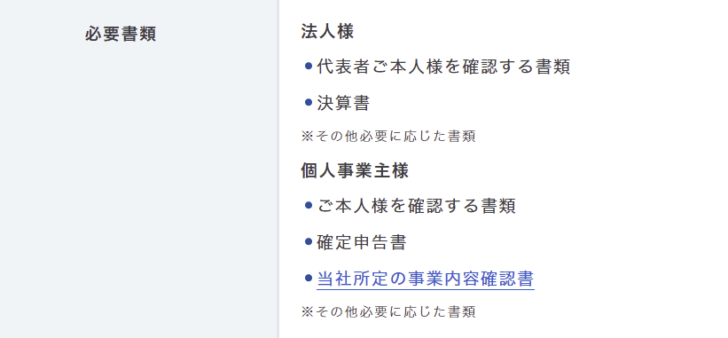

例:AGビジネスサポート

法人

- 代表者ご本人様を確認する書類

- 決算書

- その他必要に応じた書類

個人事業主のお客様

- ご本人様を確認する書類

- 確定申告書

- 当社所定の事業内容確認書

- その他必要に応じた書類

となっています。

「決算書や確定申告書が何期分必要なのか?」という違いはありますが、これがビジネスローンの申込時に必要になる「必要書類」になります。

- 必要書類の不備があれば再提出を求められて、タイムロスが発生する

- 申込フォーム入力後に必要書類を用意していないことに気づいたら、時間切れになってフォームに再入力が必要になりタイムロスが発生する

- 後から必要書類が必要なことに気づいても、役所の営業時間が終わっていてその日のうちには入手できない可能性もある

と、「事前の必要書類の準備」はビジネスローンの即日融資の可能性を引き上げるためには重要な要素となるのです。

方法その5.審査落ちの場合に速やかに、次のビジネスローンに申込める準備をする

即日融資が可能なビジネスローンに申込んだとしても、確実に審査に通るわけではありません。

仮に審査に落ちてしまった時には、すぐにプランB(次の候補)の即日融資可能なビジネスローンに申込む必要があります。

はじめから2社、3社に同時に申込む形ではダメなの?

おすすめはしません。

大手消費者金融のビジネスローンの場合は、審査時に信用情報を照会します。信用情報には「どこに申込んだか?」「いつ申込んだか?」の情報も記載されているのですから、同時に2社、3社に申込んでしまうと、「よほどお金に困っている≒貸し倒れリスクが高い」とみなされてしまうため、1社目の審査通過の成功率が下がってしまうのです。

方法その6.ビジネスローン審査全滅の場合に備えて、別の資金調達方法を同時並行で動かしておく

最短即日融資が可能なビジネスローンというのは、5社~10社程度しかありません。

- 決算状況が悪い

- 返済事故を起こしている

- 返済遅延を起こしている

など、大きな審査上のマイナス要因があった場合、5社に申込んだけれども、5社とも審査落ちして全滅という可能性もあるのです。

資金繰りが切迫している状況下では「ビジネスローンが全滅してしまった。仕方ないね。」と言っている場合ではありません。

即日で資金調達できる別の方法

共同経営者、役員、家族、知人、友人に借りる

選択肢として「人から借りる」のが一番確実かつ即日の資金調達もできる方法と言えます。金額や知り合いの状況にもよりますが、あくまでもビジネスローン審査、銀行融資の審査が通るまでのつなぎの期間の資金として、知り合いから借りることも視野に入れる必要があります。一番優先的に考えるべきは、共同経営者がいれば共同経営者や役員など会社の状況を理解している方で、経営に対する責任が大きい方です。その次は家族、付き合いがある経営者仲間などが候補になります。取引先などであれば、取引条件を有利にする代わりに、一時的に資金援助を依頼するなどの方法も取れます。

ファクタリング(売掛債権の資金化)

資金が必要な理由に「大口の受注が入ったから仕入れコストが発生してしまった。」というものもあります。身の丈にあわない受注は時として経営を悪化させてしまうのです。このように売上があるのにも関わらずに入金までの期間で資金不足に陥るのであれば、ファクタリング(売掛債権の買取サービス)の利用も視野に入れる必要があります。

ファクタリングの場合は、審査対象がファクタリングを利用する会社の信用力ではなく、譲渡する売掛債権の売掛先の信用力になります。あなたの会社が赤字決算でも、税金未納でも、売掛先が大手企業で信頼性が高いのであれば、ファクタリングは利用できるのです。審査対象が違うことから、ビジネスローン審査が通らなくても、ファクタリング審査は通る可能性があるのです。また、ファクタリングも即日の資金化(買取)が可能な資金調達方法です。

手形割引

ファクタリングは売掛債権の譲渡ですが、手形割引は手形の譲渡です。手形も審査で重視されるのは振り出し企業の信用力であり、利用する会社ではありません。また、即日融資も可能になるので手形割引も重要な検討材料となるのです。

資産の売却

すぐに売却できる資産があるのであれば、それを資金化するのも、有効な資金調達方法と言えます。不動産、有価証券、設備、オフィス家具、保険の解約、定期預金・外貨預金の取り崩しなども、選択肢になります。不動産などの売却は即日でできるケースは少ないのですが、知り合いであれば売却額を市場価格よりも抑えることで即日の売却も可能になります。

不動産担保ローン

不動産担保ローンは、不動産を担保にしたローンのことです。あまり、即日融資ができる不動産担保ローンは少ないのですが、不動産という担保を持っている法人であれば、検討すべき資金調達方法と言えます。担保がある分、ビジネスローンよりは低金利になっています。ただし、審査に時間がかかるため、即日融資が可能な不動産担保ローンは少ないことに注意が必要です。

経営者個人のカードローン利用

一つの選択肢としては経営者個人のカードローン利用という選択肢もあります。法人として借りる無担保ローンはビジネスローンですが、経営者個人が個人としてカードローンを借りることで、その資金を「役員貸付」として事業に回せば、一時的な資金繰りは解決する可能性があります。カードローンは資金使途は自由となっていますが、基本的に「※事業資金は除く」となっているため、本来は事業資金に回すことはNGです。しかし、経営者個人の生活費などに用意していた資金を事業資金に、カードローンで借りたお金を生活資金にするのであれば問題はありません。

方法その7.経営状態が良いときに事前にビジネスローンのローンカードの「枠」を持っておく

「なんとしても今日中に資金調達が必要。即日融資で借りなければならない」という状態自体が好ましい状態ではありません。

時間的にも、資金的にも、余裕がある段階でローンカード型のビジネスローンの契約をして「枠(極度額)」を持っていれば、ギリギリで慌てる必要性がなく、会社の近くのコンビニATMでローンカードを使って数分で即日の借入ができるからです。

余裕がある経営状態のときに、いつでも借りられるビジネスローンのローンカードの「枠(極度額)」を持っておくことが「なんとしても今日中に資金調達が必要。即日融資で借りなければならない」状態を回避する最善策なのです。

この方法であれば、ギリギリになってからビジネスローンを探す必要もありませんし、審査落ちの心配をする必要もありません。経営状態が余裕がある時の方が審査は通りやすいものなのです。

即日融資が可能なビジネスローン比較

| 人気ランキング | ビジネスローン名 | タイプ | 下限金利 | 上限金利 | 最大限度額 | 個人事業主の利用 | 法人経営者の利用 | 融資スピード | その他サービス・独自特典 |

|---|---|---|---|---|---|---|---|---|---|

| 1位 | AGビジネスサポート「ビジネスローン」 | ローンカード型ビジネスローン | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% | 18.0% | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 | ○※69歳まで | ○※75歳まで | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 | 売掛債権のファクタリング |

| 2位 | プロミス自営者カードローン | ローンカード型ビジネスローン | 6.30% | 17.80% | 300万円 | ○ | - | 最短即日 | プライベートな資金にも利用可能。※生計費および事業費に限ります。 |

| 4位 | 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 銀行ビジネスローン | 2.00% | 14.00% | 1,000万円 | ○ | ○ | 最短3営業日(1分で事前審査※福岡銀行の口座をお持ちの方のみ、最短即日審査) | - |

| 5位 | Carent「ビジネスローン」 | ネットキャッシング型ビジネスローン | 7.80% | 18.00% | 500万円 | - | ○ | 最短即日(最短30分審査) | - |

| 7位 | オリックスVIPローンカード BUSINESS | ローンカード型ビジネスローン | 6.00% | 17.80% | 500万円 | ○ ※1年以上の事業歴 | ○ | 最短即日(最短60分審査) | 収支や借入返済に関するマネー相談ができる「カウンセリングデスク」 音声ガイダンスで各種サービス(残高照会・請求金額のご確認・振込融資・増額返済のお申込み)が利用できる「パーソナルセンター」 オリックスグループのレンタカーサービス・ホテルなど優待価格 |

| 10位 | アコム「ビジネスサポートカードローン」 | ローンカード型ビジネスローン | 12.00% | 18.00% | 300万円 | ○ ※業歴1年以上 | - | 最短即日 | - |

| 11位 | クレディセゾン「マネーカード(カードローン)」 | ローンカード型ビジネスローン | 6.47% | 17.70% | 300万円 | ○ | △個人での借入で法人への貸付も可能 | 数日(最短即日審査) | - |

| 13位 | アクト・ウィル「ビジネスローン・事業資金融資」 | 事業融資型ビジネスローン | 7.50% | 15.00% | 5,000万円 | - | ○ 年商5,000万円以上の法人 | 最短即日(最短60分審査) | - |

| 20位 | ファウンドワン「事業者向けビジネスローン」 | ネットキャッシング型ビジネスローン | 2.50% | 18.00% | 500万円 | ○ | ○ | 最短即日(最短40分審査) | - |

| 21位 | ユニーファイナンス「事業者向けビジネスローン」 | ローンカード型ビジネスローン | 12.00% | 17.95% | 300万円 | ○ | ○ | 最短即日 | 有担保での低金利「12.00%~14.95%」プランあり |

| 22位 | オージェイ「ビジネスローン・事業資金融資」 | 事業融資型ビジネスローン | 10.00% | 15.00% | 2,000万円 | ○ | ○ | 最短即日 | - |

| 23位 | レイク | ローンカード型ビジネスローン | 4.50% | 18.00% | 500万円 | ○ | - | 最短即日(最短60分) | 無利息サービス(はじめてなら60日間無利息、5万円までなら180日間無利息) |

| 25位 | 住信SBIネット銀行「事業性融資 (dayta)」 | 銀行ビジネスローン | 1.999% | 7.999% | 3,000万円 | - | ○住信SBIネット銀行の口座を保有し、一定期間利用している法人 | 最短即日 | - |

| 26位 | リクルート「パートナーズローン(極度型)」 | 事業融資型ビジネスローン | 2.00% | 14.90% | 1,500万円 | - | ○ ※リクルートサービス(じゃらんnet、ホットペッパー ビューティ、ホットペッパー グルメ)利用中の法人 | 最短即日 | - |

| 27位 | 静岡銀行「ビジネスクイックローン」 | 銀行ビジネスローン | 5.00% | 14.90% | 500万円 | ○静岡・東京・神奈川・愛知・大阪で事業展開している方 | - | 最短即日仮審査回答 | - |

| 29位 | トラストクラブビジネスローン | ローンカード型ビジネスローン | 1.70% | 16.80% | 800万円 | ○ ※1年以上の事業歴 | ○ | 最短即日(最短60分審査) | 収支や借入返済に関するマネー相談ができる「カウンセリングデスク」 音声ガイダンスで各種サービス(残高照会・請求金額のご確認・振込融資・増額返済のお申込み)が利用できる「パーソナルセンター」 オリックスグループのレンタカーサービス・ホテルなど優待価格 |

| 31位 | トライフィナンシャルサービス「ビジネスローン」 | 事業融資型ビジネスローン | 6.80% | 12.65% | 5,000万円 | ○ | ○ | 最短即日 | - |

| 35位 | エニー「ビジネスローン」 | 事業融資型ビジネスローン | 6.90% | 15.00% | 500万円 | ○ | ○ | 最短即日 | - |

| 36位 | ニチデン「事業者ローン」 | 事業融資型ビジネスローン | 5.50% | 17.52% | 10,000万円 | ○ | ○ ※大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県 | 最短即日 | - |

| 39位 | アップス「ビジネスローン」 | 事業融資型ビジネスローン | 0.00% | 18.00% | 1,000万円 | ○ | ○ | 最短即日審査・翌日融資 | - |

まとめ

ビジネスローン即日融資を100%確実に実現する7つの方法

- 即日融資可能なビジネスローンを選ぶ

- 午前中に申込む

- 誤入力を回避する

- 事前に必要書類を用意しておく

- 審査落ちの場合に速やかに次のビジネスローンに申込める準備をする

- ビジネスローン審査全滅の場合に備えて、別の資金調達方法を同時並行で動かしておく

- 経営状態が良いときに事前にビジネスローンのローンカード(枠)を持っておく

というものがあります。

この方法を取りながら、いずれかの方法が成功すれば、即日の資金調達が成功するはずです。

ビジネスローン比較はこちら

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「ビジネスローンの即日融資は本当に今日申し込んで今日借りられるの?」

「即日融資が可能なビジネスローンを教えてください。」