ビジネスローン比較。全130社の金利・即日融資・審査比較

ビジネスローン比較

- タブをクリックすると比較すべき項目が変わります。

- 見出しをクリックすると並び替えができます。

| 人気ランキング | ビジネスローン名 | タイプ | 下限金利 | 上限金利 | 最大限度額 | 事務手数料 | 個人事業主の利用 | 法人経営者の利用 | 融資スピード |

|---|---|---|---|---|---|---|---|---|---|

| 1位 | AGビジネスサポート「ビジネスローン」 | ローンカード型ビジネスローン | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% | 18.0% | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 | 0円 | ○※69歳まで | ○※75歳まで | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

| 2位 | プロミス自営者カードローン | ローンカード型ビジネスローン | 6.30% | 17.80% | 300万円 | 0円 | ○ | - | 最短即日 |

| 3位 | GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | 銀行ビジネスローン | 0.900% | 14.000% | 1,000万円 | 0円 | - | ○法人口座(円普通預金口座)を保有 | 最短2営業日 |

| 4位 | 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 銀行ビジネスローン | 2.00% | 14.00% | 1,000万円 | 0円 | ○ | ○ | 最短3営業日(1分で事前審査※福岡銀行の口座をお持ちの方のみ、最短即日審査) |

| 5位 | Carent「ビジネスローン」 | ネットキャッシング型ビジネスローン | 7.80% | 18.00% | 500万円 | 0円 | - | ○ | 最短即日(最短30分審査) |

| ビジネスローン名 | タイプ | 下限金利 | 上限金利 | 最大限度額 | 金利タイプ | 50万円借入時金利 | 100万円借入時金利 | 200万円借入時金利 | 300万円借入時金利 | 400万円借入時金利 | 500万円借入時金利 | 1000万円借入時金利 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| AGビジネスサポート「ビジネスローン」 | ローンカード型ビジネスローン | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% | 18.0% | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 | 固定金利 | 3.1%~18.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% |

| プロミス自営者カードローン | ローンカード型ビジネスローン | 6.30% | 17.80% | 300万円 | 固定金利 | 6.30%~17.80% | 6.30%~15.00% | 6.30%~15.00% | 6.30%~15.00% | - | - | - |

| GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | 銀行ビジネスローン | 0.900% | 14.000% | 1,000万円 | 固定金利 | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% |

| 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 銀行ビジネスローン | 2.00% | 14.00% | 1,000万円 | 固定金利 | 2.00%~14.00% | 2.00%~14.00% | 2.00%~14.00% | 2.00%~14.00% | 2.00%~14.00% | 2.00%~14.00% | 2.00%~14.00% |

| Carent「ビジネスローン」 | ネットキャッシング型ビジネスローン | 7.80% | 18.00% | 500万円 | 固定金利 | 13.00%~18.00% | 7.80%~15.00% | 7.80%~15.00% | 7.80%~15.00% | 7.80%~15.00% | 7.80%~15.00% | - |

| 人気ランキング | ビジネスローン名 | タイプ | 下限金利 | 上限金利 | 最大限度額 | 事務手数料 | 個人事業主の利用 | 法人経営者の利用 | 融資スピード |

|---|---|---|---|---|---|---|---|---|---|

| 1位 | AGビジネスサポート「ビジネスローン」 | ローンカード型ビジネスローン | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% | 18.0% | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 | 0円 | ○※69歳まで | ○※75歳まで | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

| 2位 | プロミス自営者カードローン | ローンカード型ビジネスローン | 6.30% | 17.80% | 300万円 | 0円 | ○ | - | 最短即日 |

| 4位 | 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 銀行ビジネスローン | 2.00% | 14.00% | 1,000万円 | 0円 | ○ | ○ | 最短3営業日(1分で事前審査※福岡銀行の口座をお持ちの方のみ、最短即日審査) |

| 5位 | Carent「ビジネスローン」 | ネットキャッシング型ビジネスローン | 7.80% | 18.00% | 500万円 | 0円 | - | ○ | 最短即日(最短30分審査) |

| 7位 | オリックスVIPローンカード BUSINESS | ローンカード型ビジネスローン | 6.00% | 17.80% | 500万円 | 0円 | ○ ※1年以上の事業歴 | ○ | 最短即日(最短60分審査) |

| 人気ランキング | ビジネスローン名 | タイプ | 下限金利 | 上限金利 | 最大限度額 | 事務手数料 | 個人事業主の利用 | 法人経営者の利用 | 融資スピード |

|---|---|---|---|---|---|---|---|---|---|

| 1位 | AGビジネスサポート「ビジネスローン」 | ローンカード型ビジネスローン | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% | 18.0% | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 | 0円 | ○※69歳まで | ○※75歳まで | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

| 2位 | プロミス自営者カードローン | ローンカード型ビジネスローン | 6.30% | 17.80% | 300万円 | 0円 | ○ | - | 最短即日 |

| 4位 | 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 銀行ビジネスローン | 2.00% | 14.00% | 1,000万円 | 0円 | ○ | ○ | 最短3営業日(1分で事前審査※福岡銀行の口座をお持ちの方のみ、最短即日審査) |

| 6位 | PayPay銀行「ビジネスローン(法人・個人事業主向け)」 | 銀行ビジネスローン | 4.80% | 13.80% | 500万円 | 0円 | ○ ※PayPay銀行口座開設が必要 | ○ ※PayPay銀行口座開設が必要 | 法人口座がある方:最短翌営業日 法人口座がない方:最短5営業日 |

| 7位 | オリックスVIPローンカード BUSINESS | ローンカード型ビジネスローン | 6.00% | 17.80% | 500万円 | 0円 | ○ ※1年以上の事業歴 | ○ | 最短即日(最短60分審査) |

| 人気ランキング | ビジネスローン名 | タイプ | 下限金利 | 上限金利 | 最大限度額 | 事務手数料 | 個人事業主の利用 | 法人経営者の利用 | 融資スピード |

|---|---|---|---|---|---|---|---|---|---|

| 1位 | AGビジネスサポート「ビジネスローン」 | ローンカード型ビジネスローン | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% | 18.0% | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 | 0円 | ○※69歳まで | ○※75歳まで | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

| 3位 | GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | 銀行ビジネスローン | 0.900% | 14.000% | 1,000万円 | 0円 | - | ○法人口座(円普通預金口座)を保有 | 最短2営業日 |

| 4位 | 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 銀行ビジネスローン | 2.00% | 14.00% | 1,000万円 | 0円 | ○ | ○ | 最短3営業日(1分で事前審査※福岡銀行の口座をお持ちの方のみ、最短即日審査) |

| 5位 | Carent「ビジネスローン」 | ネットキャッシング型ビジネスローン | 7.80% | 18.00% | 500万円 | 0円 | - | ○ | 最短即日(最短30分審査) |

| 6位 | PayPay銀行「ビジネスローン(法人・個人事業主向け)」 | 銀行ビジネスローン | 4.80% | 13.80% | 500万円 | 0円 | ○ ※PayPay銀行口座開設が必要 | ○ ※PayPay銀行口座開設が必要 | 法人口座がある方:最短翌営業日 法人口座がない方:最短5営業日 |

| 人気ランキング | ビジネスローン名 | タイプ | 下限金利 | 上限金利 | 最大限度額 | 事務手数料 | 個人事業主の利用 | 法人経営者の利用 | 融資スピード |

|---|---|---|---|---|---|---|---|---|---|

| 3位 | GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | 銀行ビジネスローン | 0.900% | 14.000% | 1,000万円 | 0円 | - | ○法人口座(円普通預金口座)を保有 | 最短2営業日 |

| 4位 | 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 銀行ビジネスローン | 2.00% | 14.00% | 1,000万円 | 0円 | ○ | ○ | 最短3営業日(1分で事前審査※福岡銀行の口座をお持ちの方のみ、最短即日審査) |

| 6位 | PayPay銀行「ビジネスローン(法人・個人事業主向け)」 | 銀行ビジネスローン | 4.80% | 13.80% | 500万円 | 0円 | ○ ※PayPay銀行口座開設が必要 | ○ ※PayPay銀行口座開設が必要 | 法人口座がある方:最短翌営業日 法人口座がない方:最短5営業日 |

| 15位 | 三井住友銀行「ビジネスセレクトローン」 | 銀行ビジネスローン | 2.125% | - | 10,000万円 | 33,000円~99,000円 | - | ○ ※業歴2年以上、債務超過・税金未納不可 | 2週間~6週間 |

| 16位 | 楽天銀行「ビジネスローン」 | 銀行ビジネスローン | - | - | 10,000万円 | 印紙代等諸費用 | ○ ※業歴3年以上、債務超過・税金未納不可 | ○ ※業歴3年以上、債務超過・税金未納不可 | 2週間~6週間 |

ビジネスローン注目記事

ビジネスローン即日融資のすべて。即日融資の方法・即日融資が可能なビジネスローン・即日融資の注意点

ビジネスローンの即日融資(即日借入)を希望している経営者は、少なくありません。ビジネスローンを検討するときというのは、時間的に切迫していることが多いので当然です。今回は、ビジネスローン即日融資の方法・即日融資が可能なビジ...

2大ビジネスローン「AGビジネスサポート」と「オリックスVIPローンカード BUSINESS」を徹底比較。金利・審査・必要書類・即日融資どちらがおすすめ?

ノンバンクのビジネスローンを検討するときに真っ先に選択肢に挙がる、ビジネスローンの最大手と言えます。今回は、この2社に絞って、金利・審査・必要書類・即日融資などの項目を比較し、「どちらがあなたにおすすめなのか?」を徹底的...

ビジネスローンの審査基準7つを徹底解説。審査通過のためのポイントとは?

今回は、ビジネスローンを利用しようとしている経営者のためにビジネスローンの審査基準について解説します。 ビジネスローンの審査基準 審査基準その1.決算数値 当然ながら、ビジネスローンの審査で重要になるのは「決算数値」です...

ファクタリングとビジネスローンどちらを選ぶべき?メリットデメリット比較

最近では、ファクタリングという資金調達方法が中小企業にも、徐々に浸透してきているため、ビジネスローンで借りるのとファクタリングで売掛金を資金化するのは、どちらの方が経営面で良いのか?迷ってしまう経営者の方も多いようです。...

【保存版】ビジネスローンブラックになる条件とブラックでも審査に通る方法

会社の資金繰りが困難な状況であり、かつ何らかの信用情報の返済事故を起こしている場合でも、ビジネスローン審査に通る方法はあるのでしょうか?今回は「ビジネスローンブラックでも審査に通る方法」について解説します。 何を持って「...

ビジネスローンとは?ビジネスローンと銀行融資のメリットデメリット比較

という経営者の方も少なくないはずです。今回は「ビジネスローンとは?何なのか」「ビジネスローンと他の資金調達方法は何が違うのか?」を中心にわかりやすく解説します。 ビジネスローンとは? ビジネスローンとは を言います。 ビ...

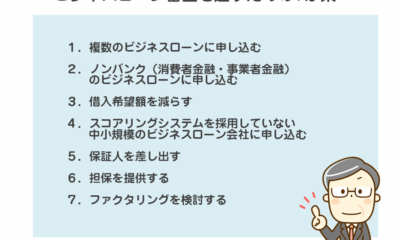

ビジネスローン審査を100%通す方法7選!絶対に抑えておくべきスコアリング審査の中身

という経営者の方も少なくありません。「ビジネスローン審査を通すためにはどうすれば良いのでしょうか?」ビジネスローン審査を100%通す方法を解説します。 理解しておくべきビジネスローン審査の中身 ビジネスローンは、そもそも...

審査の甘いビジネスローンの条件とは?審査の甘いビジネスローンの見極め方

ビジネスローンを利用したくても、「赤字決算」や「税金滞納」「過去に返済事故あり」など審査に通らない、審査落ちしてしまうケースも少なくありません。審査落ちしてしまう、審査に不安がある経営者のために、今回は「審査の甘いビジネ...

ビジネスローン即日融資を100%確実にする7つの方法。即日ビジネスローン比較

「今日申し込んで今日中にビジネスローンで借りられるのか?」不安を抱える経営者の方も多いと思います。ビジネスローンは、銀行融資と比較して「即日(申込んだその日に)」融資を受けられるというメリットがある資金調達方法です。今回...

ビジネスローン体験談

【ビジネスローン体験談】融資実績No.1のAGビジネスサポート「ビジネスローン」に申込み、300万円の枠で翌日に借りられました。全手順を丁寧に解説します。

ノンバンクでビジネスローンの融資実績が一番多いAGビジネスサ …

【ビジネスローン体験談】オリックスVIPローンカード BUSINESSに申込み、200万円の枠と年9.8%の金利で借りられました。全手順を丁寧に解説します。

ビジネスローンをはじめて検討している方は「どういう手順で借り …

【ビジネスローン体験談】オリコ加盟店・オリコクレジット利用中の事業主限定のビジネスローン「オリコビジネスサポートプラン」を使う方法がないか、問い合わせてみた。

今回は、これらの疑問を解決するために実際にオリコに問い合わせ …

【ビジネスローン体験談】三井住友トラストクラブの「トラストクラブビジネスローン」の申込を体験してみました。

ノンバンクのビジネスローンは、かなり数が少ないのですが、その …

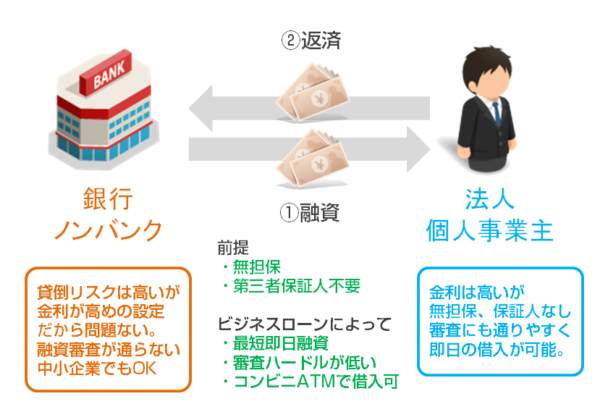

ビジネスローンとは?

ビジネスローンとは、法人経営者や個人事業主向けの「法人向け無担保ローン」のことを言います。「無担保」「第三者保証人なし」で事業資金を借りることができるローンで、銀行、信用金庫やノンバンク(消費者金融、事業者金融やクレジットカード会社)が提供しています。

銀行融資(プロパー融資)よりも金利が高く設定されている分、金融機関も審査のハードルを下げることができ、銀行融資の審査に通らない中小企業や個人事業主にも融資できるのです。利用する側の法人経営者や個人事業主にとっても、ビジネスローンは「無担保」「第三者保証人なし」「審査に通りやすい」「最短即日融資が可能」と使い勝手の良い資金調達方法となっています。

資金使途は

- 開業資金(起業資金)

- 運転資金

- 設備投資

- つなぎ資金

- 仕入資金

- 新規事業のための資金

- 他の借入の返済用資金

- 税金の納税資金

- 取引先への支払い資金

- 従業員への給料支払い資金

- M&Aの資金

・・・

と、「資金使途は自由」ですので、利用できる資金調達のシチュレーションは多岐に渡ります。また、ビジネスローンは名称も様々であり、事業者ローン、事業ローン、事業用ローン、商工ローン、法人カードローン、ビジネスカードローン、自営業ローン、自営者ローンなどと呼ばれることもあります。明確な定義がない為、金融機関が独自に商品名をつけている状態なのです。

このサイトでは「ビジネスローンの選び方」や「おすすめのビジネスローン」について解説していきます。

ビジネスローンのメリット

1.即日融資ができる!

ビジネスローンの最大のメリットは「即日融資」が可能であるという点です。

会社を経営していると

- 予定していた大口の売上がなくなって資金が急きょ不足した。

- 大口の受注が入ったため、仕入れ資金が急に必要になった。

- トラブルによって、急に高額な支払いが発生してしまった。

- 資金繰りが悪化して、早く資金調達しないと従業員の給料が払えない。

- 銀行への返済期日が迫っているが資金が不足していて返済できない。

- 大口の売掛先が入金前に倒産してしまった。

・・・

と、資金繰りの難局というのは、会社を経営していれば必ずと言っていいほど訪れるものです。

支払期日や資金繰りに余裕がある状態であれば、低金利の「公的融資(日本政策金融公庫)」や「銀行融資」を利用した方が良いのは間違えありませんが、公的融資なら1か月、銀行融資でも早くても2~3週間は、申込から審査の結論が出るまでに時間がかかってしまいます。さらにそこで審査が落ちてしまえば、また一から別の金融機関に申込みなおさなければなりません。即日融資は望むべくもないのです。

ビジネスローンでは、多くのビジネスローン会社で「スコアリングシステムによる自動審査」が採用されています。申込情報・決算書・信用情報をシステムに入力すると自動的にスコアリング(点数)がつけられて、融資可能額、融資可否が算出できる審査方法です。この「スコアリングシステムによる自動審査」の仕組みがあるからこそ、ビジネスローンは即日融資が可能になるのです。

2.担保も、保証人も、不要!

ビジネスローンでは

というサービス設計になっています。

- 銀行融資や公的融資ですでに担保を取られてしまっている方

- 担保にできる資産がない方

- 保証人になってくれる方を探せない方

- 銀行から「これ以上の融資は担保が必要です。」と言われている方

など、担保や保証人がない方でも、ビジネスローンは利用できるのです。

3.ビジネスローンは他の資金調達方法よりも審査が通りやすい!

なぜなら、ビジネスローンは元々

だからです。

その分、金融機関がリスクを取らなくて済むように金利が高めに設定されているのです。

「金利」と「審査で許容できる貸し倒れ率」には相関性があります。

100社に「金利:年率5.0%」で1,000万円の融資をしたら、融資総額10億円に対して、5,000万円の収益ということです。

逆に言えば、100社のうちの5社(5,000万円)が返済不能状態になる(貸し倒れ率:5.0%)という状態までは、収益とトントンで耐えられることになります。

つまり、

- 金利を高く設定する → 許容できる貸し倒れ率も上がる → 審査基準を緩くできる(審査が甘い)

- 金利を低い設定する → 許容できる貸し倒れ率が下がる → 審査基準を厳しくせざるを得ない(審査が厳しい)

という状態になるため、銀行は中小企業向けに「高金利だけれども、審査の許容できる貸し倒れ率も広くなるローン商品」として「ビジネスローン」を開発したのです。

となっているのです。

金融機関は、ビジネスローンを高金利設定にすることで、ある程度の利息収入が見込めるのです。結果として、ビジネスローンの貸し倒れリスクの許容範囲も広くなり、審査が通りやすくなるのです。他の資金調達方法で審査が通らなかった方でも利用できる可能性があるのがビジネスローンの最大のメリットと言えます。

それでもビジネスローン審査に落ちる方は、審査の甘いビジネスローンへ

高金利のビジネスローンの中でも、低金利のビジネスローンを探している方はこちら

4.「枠」を持っておけば24時間、近くのコンビニATMで借入可能!

ローンカードを発行するタイプのビジネスローン(ローンカード型のビジネスローン)の場合は、「限度額(極度額・枠)」が設定されていて、その金額まではいつでも銀行ATMやコンビニATMで借入ができるサービスとなっています。

という使い方もできるのです。

ローンカード型のビジネスローンの場合は、「枠」を持っていても、借りない限りは「手数料や利息も発生しません」ので、いざという時の保険、リスクヘッジ的な目的で契約しておくのも、資金繰りのリスクヘッジになるのです。

借入残高に余裕があれば、24時間365日会社の近くのコンビニで借入ができるので、数分で資金調達ができます。

中小企業、零細企業にとっては、小回りの利く資金調達方法なのです。ビジネスローンには、いざという時の枠の確保というメリットもあります。

ローンカード型のビジネスローンはこちら

ビジネスローンのデメリット

1.金利が高めの設定!

ビジネスローンの金利は金融機関によって差がありますが、概ね年率5.0%~15.0%に設定されています。実際に「どの金利が適用されるのか?」は審査次第となってきます。

- 信用力が低い

- 企業規模が小さい

- 売上規模が小さい

- 他社借入件数が多い

- 他社借入金額が大きい

- 決算状況が悪い

・・・

ということになれば、「審査落ち」もしくは「上限金利の年率15.0%に近い金利が適用される」ことになります。年率15%というのは利息制限法の100万円以上の融資のときの上限金利です。

ビジネスローンでは、銀行融資や公的融資と比較すれば、高い金利が適用される可能性が高くなります。これがビジネスローンの最大のデメリットです。

しかし、デメリットとメリットは表裏一体であり、金利が高いからこそ、「無担保」「最短即日融資」「審査が通りやすい」ローンとして利用できるのです。

ビジネスローンは「金利が高い」デメリットがあるため

という使い分けが重要になるのです。

低金利のビジネスローンランキングはこちら

2.提供している金融機関が少ない

ビジネスローンを提供している金融機関はそれほど多くありません。

というのも、いくら金利を高く設定しても、「無担保」「最短即日融資」「通りやすい審査」にしてしまうと、貸し倒れ率が上昇し、金融機関にとっては元が取れない可能性が高くなってしまうローン商品だからです。

元々、銀行が

「大手にばかり融資をしているけど、このままじゃ中小企業、零細企業は、融資の審査基準にのらずに全部融資不可になってしまう。」

「中小企業、零細企業向けに金利を引き上げれば、貸し倒れが多少発生しても良いし、自動審査のシステムを作れば、融資担当者がいちいち稟議書を起案しなくても良くなる。これなら行けるだろう。」

と考えて作り出した商品が「ビジネスローン」なのですが、5年ほど運用してみると

「思った以上に貸し倒れが多くて、採算が合わない。」

「銀行は保証協会の保証付き融資ができるようになったから、中小企業にはそれでいいんじゃないのか?」

「わざわざ、銀行が中小企業の貸し倒れリスクを負う必要はないよね。」

と徐々に銀行のビジネスローンに対するスタンスが変わってきたのです。そのため、ビジネスローンを提供する銀行の数は年々減少しているのです。

また、そのような状況ですので、銀行ビジネスローンを提供している大手金融機関は少なく、中小規模のノンバンク(消費者金融・カード会社)が多数を占めているのが現状です。

実際にメガバンクのビジネスローンのウェブサイトを見ても

- 三井住友銀行:中小企業向け融資ビジネスセレクトローン

- みずほ銀行:みずほスマートビジネスローン

- 三菱UFJ銀行:お借り入れのご相談に「三菱UFJ銀行 ビジネスローン部」の電話番号の記載のみ

という状況ですから「いかに大手の都市銀行がビジネスローンの提供に積極的でないか?」が分かります。メガバンクでは、貸し倒れリスクの高いビジネスローンよりも、保証協会の保証付融資の方がローン商品としての優先度が高いのです

まだ、首都圏の地方銀行の方がビジネスローンに積極的です。

- 千葉銀行:ビジネスローン・ミニ

- 横浜銀行:〈はまぎん〉スーパービジネスローン

- 埼玉りそな銀行:ビジネスローン「埼玉倶楽部」

- きらぼし銀行:スモールビジネスローン

- 福岡銀行:フィンディ

元々は銀行が開発した中小企業、零細企業向けのローン商品がビジネスローンですが、信用保証協会の保証付融資などが登場してからは銀行はビジネスローンの販売には積極的でなく、ビジネスローンを提供するのはノンバンクが中心となっているのです。

貸金業者情報の検索はこちら

ビジネスローンはどんな時に使うの?

ビジネスローンを利用するときというのはどういうときになるのでしょうか?

- 公的融資(日本政策金融公庫)で借りられない。すでに借りてしまっていて使えない

- 銀行融資の審査が通らない

- 銀行融資の審査を待っている時間がない

- 銀行融資で担保や保証人を要求された

- 今日中に資金が必要

- 万が一のときのためにいつでも借りられる「枠」を持っておきたい

- すぐに返済できる目途があるので借りてすぐに返す目的で利用したい

・・・

という状況が考えられます。

- 公的融資や銀行融資の審査が絶対に通る決算状況

- 長期の資金繰りで数千万円、数億円の資金調達が必要

- 融資までの期限は数か月ある

と、資金繰りに余裕がある状況であれば、ビジネスローンを利用する必要性はほとんどないのです。その場合は、公的融資や銀行融資を検討しましょう。

ビジネスローンの選び方

1.「最短即日融資が可能かどうか?」で選ぶ

ビジネスローンはすべての金融機関で最短即日融資が可能なわけではありません。最短即日融資や最短60分審査が可能な金融機関というのは、スコアリングシステム(自動審査システム)を導入している大手企業のビジネスローンだけなのです。

数名、数十名で経営している中小規模のノンバンクの場合には、予算的にスコアリングシステム(自動審査システム)の導入ができません。アナログで審査をしなければならないため、翌日、翌々日の融資という形になってしまうことが多いのです。ただし、それでも翌日融資ぐらいのスピードでは対応してくれます。

2.「審査が通りやすいか?どうか?」で選ぶ

ビジネスローンによっても、審査の難易度というのは変わってきます。

大手のビジネスローン会社の場合は、決算情報を自動的に読み取って、審査をするスコアリングシステムが導入されています。膨大な過去データと比較して、決算情報から自動的に貸し倒れ率を計算して、それが基準値に納まっていれば、「貸し倒れ率+○%」という金利設定で審査通過となる仕組みです。

ビジネスローンの審査の通りやすさ

となります。

スコアリングシステムを採用しているビジネスローン(銀行ビジネスローン、大手消費者金融ビジネスローン)は、ビジネスローンの中では厳しい審査になるケースが多いようです。

また、多くの法人経営者や個人事業主は銀行ビジネスローンから、大手消費者金融ビジネスローン、そして中小消費者金融ビジネスローンと検討するため、必然的に中小消費者金融ビジネスローンを選ぶ方は銀行ビジネスローンや大手消費者金融ビジネスローンで審査が通らなかった方が基準となるため、審査のハードルは低くなり、審査に通る可能性は高くなるのです。

3.「ローンカード型か?事業融資型か?」で選ぶ

ローンカード型のビジネスローン

限度額(極度額)が設定され、ローンカードが発行されます。限度額(極度額)に余裕があれば、そのローンカードを使って、コンビニATMや銀行ATMで何度でも借入・返済ができるビジネスローンのことです。

事業融資型(証書貸付型)のビジネスローン

中小ノンバンクのビジネスローンに多いのですが、契約時に全額を融資して、後は返済するのみという方法を取るビジネスローンのことです。ローンカードがあるわけではありませんので、追加の借入もできませんし、銀行ATM、コンビニATMでの借り入れもできません。

ローンカード型のビジネスローンと事業融資型のビジネスローンの比較

ローンカード型のビジネスローン

- 提供企業:大手のノンバンク、銀行

- 借入:限度額に余裕があれば24時間365日コンビニATMで借入が可能

- 返済:残高スライドリボルビング方式

- 審査:スコアリングシステム(システムで自動審査)

- 審査:厳しい

- 融資スピード:最短即日融資が可能

事業融資型のビジネスローン

- 提供企業:中小のノンバンク

- 借入:契約時に一括振込み

- 返済:元金均等返済、元利均等返済、据え置き一括払い

- 審査:アナログ(人が審査)

- 審査:通りやすい

- 融資スピード:1営業日~3営業日ほど

- 利便性を重視するなら → ローンカード型のビジネスローンがおすすめ

- 審査の甘さを重視するなら → 事業融資型のビジネスローンがおすすめ

4.「個人事業主 or 法人」で選ぶ

ビジネスローンの中には

- 個人事業主(自営業者)向けのビジネスローン

- 法人向けのビジネスローン

- 個人事業主、法人、両者に対応しているビジネスローン

の3種類があります。

個人事業主や自営業者が法人向けのビジネスローンを利用することはできませんし、法人が個人事業主向けのビジネスローンを利用することもできません。

ちなみに個人事業主(自営業者)がビジネスローンを選ぶ際には「個人事業主(自営業者)向けのビジネスローン」も、「個人事業主、法人、両者に対応しているビジネスローン」も、選ぶことが可能ですが、「個人事業主(自営業者)向けのビジネスローン」は「プライベート資金への利用も可」としているビジネスローンがほとんどですので、「個人事業主(自営業者)向けのビジネスローン」を選ぶと良いでしょう。

ビジネスローンおすすめランキング

![]()

AGビジネスサポート「ビジネスローン」

AGビジネスサポート「ビジネスローン」とは

AGビジネスサポート「ビジネスローン」は、AGビジネスサポート株式会社が提供している個人事業主・法人経営者向けのローンカード型ビジネスローンです。AGビジネスサポート株式会社はムニノバグループの消費者金融です。※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

AGビジネスサポート「ビジネスローン」は、AGビジネスサポート株式会社が提供している個人事業主・法人経営者向けのローンカード型ビジネスローンです。AGビジネスサポート株式会社はムニノバグループの消費者金融です。※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

ビジネスローンですので、運転資金、つなぎ資金、起業資金、設備投資、仕入資金、従業員の給与支払い資金、納税資金など事業性資金の資金調達であれば何にでも利用することが可能です。また、AGビジネスサポートではビジネスローン以外にも、不動産担保ローン、医療機関向けローン、ファクタリング・・・などの事業融資関連サービスが充実しています。

AGビジネスサポート「ビジネスローン」の大きな特徴は「累計10万口座超の利用者実績」「最高1,000万円までの高額融資が可能」「来店不要で利用できる」「セブン銀行ATMなどコンビニで借入・返済が可能」「大手消費者金融という安心感」「最短即日融資が可能※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。」という点が挙げられます。

ビジネスローンの場合は、AGビジネスサポートの場合は、法人向けの融資実績が豊富であり、利用者が10万口座を超えるほど法人が利用しているビジネスローンです。最高1,000万円までの借入ができるのも大きいメリットと言えます。

安心できる大手消費者金融の子会社で、法人向けの融資実績があり、融資サービスが充実しているため、信頼性を重視する方におすすめのビジネスローンとなっています。

【ビジネスローン体験談】融資実績No.1のAGビジネスサポート「ビジネスローン」に申込み、300万円の枠で翌日に借りられました。全手順を丁寧に解説します。

【ビジネスローン体験談】融資実績No.1のAGビジネスサポート「ビジネスローン」に申込み、300万円の枠で翌日に借りられました。全手順を丁寧に解説します。AGビジネスサポート「ビジネスローン」商品概要

| 金融機関名 | AGビジネスサポート株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% |

| 上限金利 | 18.0% |

| 最大限度額 | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | ○※69歳まで |

| 法人経営者の利用 | ○※75歳まで |

| 融資スピード | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

| 最長返済期間 | 事業者ビジネスローンの場合、元利均等返済:最長5年(60回以内)、元金一括返済:最長1年(12回以内)。事業者向けカードローンの場合、最長8年4カ月(100回以内) |

![]()

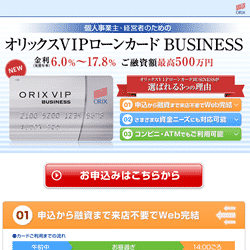

オリックスVIPローンカード BUSINESS

オリックスVIPローンカード BUSINESSとは

オリックスVIPローンカード BUSINESSは、オリックス・クレジット株式会社が提供している個人事業主・法人経営者向けのローンカード型ビジネスローンです。オリックス・クレジット株式会社はオリックス株式会社の完全子会社の個人向け金融サービス業です。

オリックスVIPローンカード BUSINESSは、オリックス・クレジット株式会社が提供している個人事業主・法人経営者向けのローンカード型ビジネスローンです。オリックス・クレジット株式会社はオリックス株式会社の完全子会社の個人向け金融サービス業です。

ビジネスローンですので、運転資金、つなぎ資金、設備資金、仕入資金、従業員の給与支払い資金、納税資金など事業性資金の資金調達であれば何にでも利用することが可能です。またプライベートにもご利用いただけます。

オリックスVIPローンカード BUSINESSの大きな特徴は「最短60分で審査回答、最短当日融資という圧倒的なスピード」「即時振込・即時返済サービスに対応」「オリックスグループという安心感」という点が挙げられます。

ビジネスローンの場合は、最短即日融資ができるものが少ないのですが、オリックスVIPローンカード BUSINESSはスコアリングシステムにより、スピード審査、スピード融資を実現しているのです。また、限度額の枠を作っておけばいつでも借入・返済が可能で、即時振込・即時返済サービスに対応しているため、いざというときの支払いにも瞬時に対応してくれます。

オリックス・グループという信頼性やオリックスグループのレンタカーサービスやホテルなどが優待価格で利用できる特典などもあり、ビジネスローンを検討する上で第一の選択肢になりうるビジネスローンです。

【ビジネスローン体験談】オリックスVIPローンカード BUSINESSに申込み、200万円の枠と年9.8%の金利で借りられました。全手順を丁寧に解説します。

【ビジネスローン体験談】オリックスVIPローンカード BUSINESSに申込み、200万円の枠と年9.8%の金利で借りられました。全手順を丁寧に解説します。オリックスVIPローンカード BUSINESS商品概要

| 金融機関名 | オリックス・クレジット株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 6.00% |

| 上限金利 | 17.80% |

| 最大限度額 | 500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | 50万円借入時15,000円 |

| 個人事業主の利用 | ○ ※1年以上の事業歴 |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日(最短60分審査) |

| 最長返済期間 | 122カ月 |

![]()

福岡銀行あなたの新・ビジネスローン「フィンディ」

福岡銀行あなたの新・ビジネスローン「フィンディ」とは

福岡銀行あなたの新・ビジネスローン「フィンディ」は、株式会社福岡銀行が提供している法人経営者・個人事業主向けの銀行ビジネスローンです。福岡銀行は、福岡県に本店を置く、ふくおかフィナンシャルグループ傘下の地方銀行です。

福岡銀行あなたの新・ビジネスローン「フィンディ」は、株式会社福岡銀行が提供している法人経営者・個人事業主向けの銀行ビジネスローンです。福岡銀行は、福岡県に本店を置く、ふくおかフィナンシャルグループ傘下の地方銀行です。

福岡銀行あなたの新・ビジネスローン「フィンディ」は、ビジネスローンですので、運転資金、つなぎ資金、設備資金、仕入資金、納税資金など事業性資金の資金調達であれば何にでも利用することが可能です。また、福岡銀行は、福岡県の地方銀行ですが、あなたの新・ビジネスローン「フィンディ」は、オンライン完結型のビジネスローンですので、全国の個人事業主・法人が利用することができる可能性があるビジネスローンとなっています。

福岡銀行あなたの新・ビジネスローン「フィンディ」の大きな特徴は「地方銀行の銀行ビジネスローン」「全国の個人事業主・法人が対象」「最短3営業日融資・即日審査が可能」「最短1分での事前審査(※福岡銀行の口座をお持ちの方のみ)」「最高1000万円までの借入ができる」「来店不要」「下限金利はやや低金利」「上限金利は高金利」「証書方式なので一度借りたら後は返済のみ」「最長3年(36カ月)の借り入れが可能」「お使いの金融機関・サービスと連携すれば、連携サービスの情報で審査」という点が挙げられます。

来店不要、事前審査は1分、最短即日審査が可能で、オンラインで完結して申し込める新しい形のビジネスローンとなっています。証書方式での借入ですので、一度借りたら、後は返済するのみという形になり、最長3年間の借り入れが可能です。オンライン完結型であり、かんたんクラウド会計、マネーフォワードクラウド、各金融機関の口座とデータ連携すれば、連携したデータをもとに審査できるので、地方銀行のビジネスローンですが、全国対応しています。

利便性が高く銀行ビジネスローンの中でも、比較的使いやすいビジネスローンと言えます。

福岡銀行あなたの新・ビジネスローン「フィンディ」商品概要

| 金融機関名 | 株式会社福岡銀行 |

| 本社所在地(都道府県) | 福岡県 |

| タイプ | 銀行ビジネスローン |

| 下限金利 | 2.00% |

| 上限金利 | 14.00% |

| 最大限度額 | 1,000万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短3営業日(1分で事前審査※福岡銀行の口座をお持ちの方のみ、最短即日審査) |

| 最長返済期間 | 36カ月 |

![]()

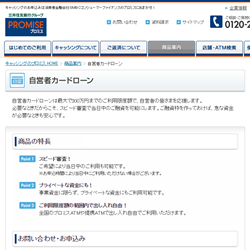

プロミス自営者カードローン

プロミス自営者カードローンとは

プロミス自営者カードローンは、三井住友銀行グループのSMBCコンシューマーファイナンス株式会社が提供している個人事業主向けのローンカード型ビジネスローンです。SMBCコンシューマーファイナンス株式会社は、個人向けのキャッシングサービス「プロミス」をサービス展開している会社ですが、個人向けだけでなく、個人事業主向けに作ったカードローンが「プロミス自営者カードローン」なのです。

プロミス自営者カードローンは、三井住友銀行グループのSMBCコンシューマーファイナンス株式会社が提供している個人事業主向けのローンカード型ビジネスローンです。SMBCコンシューマーファイナンス株式会社は、個人向けのキャッシングサービス「プロミス」をサービス展開している会社ですが、個人向けだけでなく、個人事業主向けに作ったカードローンが「プロミス自営者カードローン」なのです。

ビジネスローンですので、運転資金、つなぎ資金、起業資金、設備投資、仕入資金、従業員の給与支払い資金、納税資金など事業性資金の資金調達であれば何にでも利用することが可能です。カードローンの仕組みで事業性資金を借りられるスタイルのローンカード型ビジネスローンです。個人事業主向けのサービスであることに注意が必要です。

プロミス自営者カードローンの大きな特徴は「ローンカード型のビジネスローン」「最短1時間融資が可能」「プライベート資金の利用も可能」「限度額の範囲内で余裕があれば何度でも借入が可能」「三井住友銀行グループの信頼性」「Web完結で借入が可能」という点が挙げられます。

最高300万円と限度額はやや小さいものの、ローンカード型ですので基本的には枠(限度額)に余裕があれば、会社、家のお近くのコンビニATMで24時間借入が可能で、最短1時間融資が可能ですので緊急時にも利便性が高いビジネスローンとなっています。資金調達まで時間的猶予のない、個人事業主におすすめのビジネスローンです。

プロミス自営者カードローンキャンペーン 2026年8月最新情報

【常時】はじめての方なら最大30日間無利息

※メールアドレス登録とWeb明細利用の登録が必要です。

プロミス自営者カードローン商品概要

| 金融機関名 | SMBCコンシューマーファイナンス株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 6.30% |

| 上限金利 | 17.80% |

| 最大限度額 | 300万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | 10万円借入時4,000円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | - |

| 融資スピード | 最短即日 |

| 最長返済期間 | 80カ月 |

CREST for Biz(クレスト フォービズ)

CREST for Biz(クレスト フォービズ)とは

CREST for Biz(クレスト フォービズ)は、株式会社オリエントコーポレーションが提供している個人事業主向けのローンカード型ビジネスローンです。株式会社オリエントコーポレーションは、クレジットカードをメインの事業にしているクレジットカード会社ですが、個人向けの無担保ローンであるカードローンや法人向けの無担保ローンであるビジネスローンも提供しています。

CREST for Biz(クレスト フォービズ)は、株式会社オリエントコーポレーションが提供している個人事業主向けのローンカード型ビジネスローンです。株式会社オリエントコーポレーションは、クレジットカードをメインの事業にしているクレジットカード会社ですが、個人向けの無担保ローンであるカードローンや法人向けの無担保ローンであるビジネスローンも提供しています。

ビジネスローンですので、運転資金、つなぎ資金、起業資金、設備投資、仕入資金、従業員の給与支払い資金、納税資金など事業性資金の資金調達であれば何にでも利用することが可能です。カードローンの仕組みで事業性資金を借りられるスタイルのローンカード型ビジネスローンです。個人事業主向けのサービスであることに注意が必要です。

CREST for Biz(クレスト フォービズ)の大きな特徴は「ローンカード型のビジネスローン」「金利が最大2.0%優遇されるキャンペーン実施中」「全国17万台を超えるATM・CDで借入、返済が可能」「WEB明細が利用可能」「最長159ヵ月の長期返済が可能」という点が挙げられます。また、返済方法が残高スライド返済コースと定額返済コースを選べる点も他のビジネスローンにないポイントです。

最高300万円と限度額はやや小さいものの、ローンカード型ですので基本的には枠(限度額)に余裕があれば、会社、家のお近くのコンビニATMで24時間借入が可能ですので、緊急時にも利便性が高いビジネスローンとなっています。個人事業主におすすめのビジネスローンです。

CREST for Biz(クレスト フォービズ)キャンペーン 2026年8月最新情報

【常時】実質年率2.0%の金利優遇

CREST for Biz(クレスト フォービズ)商品概要

| 金融機関名 | 株式会社オリエントコーポレーション |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 6.00% |

| 上限金利 | 18.00% |

| 最大限度額 | 300万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | 50万円借入時10,000円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | - |

| 融資スピード | 数日 |

| 最長返済期間 | 159カ月 |

ビジネスローン比較

- 見出しをクリックすると並び替えができます。

| 人気ランキング | ビジネスローン名 | タイプ | 下限金利 | 上限金利 | 最大限度額 | 個人事業主の利用 | 法人経営者の利用 | 融資スピード | その他サービス・独自特典 |

|---|---|---|---|---|---|---|---|---|---|

| 1位 | AGビジネスサポート「ビジネスローン」 | ローンカード型ビジネスローン | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% | 18.0% | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 | ○※69歳まで | ○※75歳まで | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 | 売掛債権のファクタリング |

| 2位 | プロミス自営者カードローン | ローンカード型ビジネスローン | 6.30% | 17.80% | 300万円 | ○ | - | 最短即日 | プライベートな資金にも利用可能。※生計費および事業費に限ります。 |

| 3位 | GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | 銀行ビジネスローン | 0.900% | 14.000% | 1,000万円 | - | ○法人口座(円普通預金口座)を保有 | 最短2営業日 | - |

| 4位 | 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 銀行ビジネスローン | 2.00% | 14.00% | 1,000万円 | ○ | ○ | 最短3営業日(1分で事前審査※福岡銀行の口座をお持ちの方のみ、最短即日審査) | - |

| 5位 | Carent「ビジネスローン」 | ネットキャッシング型ビジネスローン | 7.80% | 18.00% | 500万円 | - | ○ | 最短即日(最短30分審査) | - |

| 6位 | PayPay銀行「ビジネスローン(法人・個人事業主向け)」 | 銀行ビジネスローン | 4.80% | 13.80% | 500万円 | ○ ※PayPay銀行口座開設が必要 | ○ ※PayPay銀行口座開設が必要 | 法人口座がある方:最短翌営業日 法人口座がない方:最短5営業日 | - |

| 7位 | オリックスVIPローンカード BUSINESS | ローンカード型ビジネスローン | 6.00% | 17.80% | 500万円 | ○ ※1年以上の事業歴 | ○ | 最短即日(最短60分審査) | 収支や借入返済に関するマネー相談ができる「カウンセリングデスク」 音声ガイダンスで各種サービス(残高照会・請求金額のご確認・振込融資・増額返済のお申込み)が利用できる「パーソナルセンター」 オリックスグループのレンタカーサービス・ホテルなど優待価格 |

| 8位 | CREST for Biz(クレスト フォービズ) | ローンカード型ビジネスローン | 6.00% | 18.00% | 300万円 | ○ | - | 数日 | ビジネス専用ラウンジが1年間無料 |

| 9位 | アイフル「事業サポートプラン(無担保ローン)」 | ローンカード型ビジネスローン | 6.00% | 18.00% | 500万円 | ○ | ○ | 1週間~2週間 | - |

| 10位 | アコム「ビジネスサポートカードローン」 | ローンカード型ビジネスローン | 12.00% | 18.00% | 300万円 | ○ ※業歴1年以上 | - | 最短即日 | - |

| 11位 | クレディセゾン「マネーカード(カードローン)」 | ローンカード型ビジネスローン | 6.47% | 17.70% | 300万円 | ○ | △個人での借入で法人への貸付も可能 | 数日(最短即日審査) | - |

| 12位 | オリコビジネスサポートプラン/クレジットライン設定タイプ | 事業融資型ビジネスローン | 6.00% | 15.00% | 500万円 | ○業歴1年以上 | ○業歴1年以上 | 数日 | 法人カード「EX Gold for Biz M(エグゼクティブ ゴールド フォー ビズ エム)」加入と同時に申し込むと、通常金利より最大2.0%(実質年率)優遇 |

| 13位 | アクト・ウィル「ビジネスローン・事業資金融資」 | 事業融資型ビジネスローン | 7.50% | 15.00% | 5,000万円 | - | ○ 年商5,000万円以上の法人 | 最短即日(最短60分審査) | - |

| 14位 | エスワイシー「ビジネスローン」 | 事業融資型ビジネスローン | 7.50% | 15.00% | 10,000万円 | - | ○ 年商5,000万円以上の法人 | 最短2営業日 | - |

| 15位 | 三井住友銀行「ビジネスセレクトローン」 | 銀行ビジネスローン | 2.125% | - | 10,000万円 | - | ○ ※業歴2年以上、債務超過・税金未納不可 | 2週間~6週間 | - |

| 16位 | 楽天銀行「ビジネスローン」 | 銀行ビジネスローン | - | - | 10,000万円 | ○ ※業歴3年以上、債務超過・税金未納不可 | ○ ※業歴3年以上、債務超過・税金未納不可 | 2週間~6週間 | - |

| 17位 | みずほ銀行「みずほスマートビジネスローン」 | 銀行ビジネスローン | 1.00% | 14.00% | 1,000万円 | - | ○ ※みずほ銀行口座を一定期間保有 | 最短2営業日(初回は2~5営業日程度) | - |

| 18位 | オリコビジネスサポートプラン/証書貸付タイプ | 事業融資型ビジネスローン | 6.00% | 15.00% | 1,000万円 | ○業歴1年以上 | ○業歴1年以上 | 数日 | 法人カード「EX Gold for Biz M(エグゼクティブ ゴールド フォー ビズ エム)」加入と同時に申し込むと、通常金利より最大2.0%(実質年率)優遇 |

| 19位 | 東京スター銀行「スタービジネスカードローン」 | 銀行ビジネスローン | 6.50% | 14.50% | 500万円 | ○ ※業歴1年以上 | ○ ※業歴1年以上 | 1週間~2週間 | - |

| 20位 | ファウンドワン「事業者向けビジネスローン」 | ネットキャッシング型ビジネスローン | 2.50% | 18.00% | 500万円 | ○ | ○ | 最短即日(最短40分審査) | - |

| 21位 | ユニーファイナンス「事業者向けビジネスローン」 | ローンカード型ビジネスローン | 12.00% | 17.95% | 300万円 | ○ | ○ | 最短即日 | 有担保での低金利「12.00%~14.95%」プランあり |

| 22位 | オージェイ「ビジネスローン・事業資金融資」 | 事業融資型ビジネスローン | 10.00% | 15.00% | 2,000万円 | ○ | ○ | 最短即日 | - |

| 23位 | レイク | ローンカード型ビジネスローン | 4.50% | 18.00% | 500万円 | ○ | - | 最短即日(最短60分) | 無利息サービス(はじめてなら60日間無利息、5万円までなら180日間無利息) |

| 24位 | 三鷹産業ビジネスローン | 事業融資型ビジネスローン | 6.00% | 18.00% | 1,000万円 | ○ | ○ | 当日中に審査回答、最短翌日融資 | 商業手形割引/売掛債権担保ローン/不動産担保ローン |

| 25位 | 住信SBIネット銀行「事業性融資 (dayta)」 | 銀行ビジネスローン | 1.999% | 7.999% | 3,000万円 | - | ○住信SBIネット銀行の口座を保有し、一定期間利用している法人 | 最短即日 | - |

| 26位 | リクルート「パートナーズローン(極度型)」 | 事業融資型ビジネスローン | 2.00% | 14.90% | 1,500万円 | - | ○ ※リクルートサービス(じゃらんnet、ホットペッパー ビューティ、ホットペッパー グルメ)利用中の法人 | 最短即日 | - |

| 27位 | 静岡銀行「ビジネスクイックローン」 | 銀行ビジネスローン | 5.00% | 14.90% | 500万円 | ○静岡・東京・神奈川・愛知・大阪で事業展開している方 | - | 最短即日仮審査回答 | - |

| 28位 | PayPay銀行[ビジネスローン(freee会員専用)」 | 銀行ビジネスローン | 1.45% | 13.75% | 3,000万円 | ○ ※freee会員専用 | ○ ※freee会員専用 | 1~2週間 | - |

| 29位 | トラストクラブビジネスローン | ローンカード型ビジネスローン | 1.70% | 16.80% | 800万円 | ○ ※1年以上の事業歴 | ○ | 最短即日(最短60分審査) | 収支や借入返済に関するマネー相談ができる「カウンセリングデスク」 音声ガイダンスで各種サービス(残高照会・請求金額のご確認・振込融資・増額返済のお申込み)が利用できる「パーソナルセンター」 オリックスグループのレンタカーサービス・ホテルなど優待価格 |

| 30位 | ビジネスパートナー「スモールビジネスローン」 | ローンカード型ビジネスローン | 9.98% | 18.00% | 500万円 | ○ | ○ | 最短1日審査回答 | 有担保での低金利「12.00%~14.95%」プランあり |

| 31位 | トライフィナンシャルサービス「ビジネスローン」 | 事業融資型ビジネスローン | 6.80% | 12.65% | 5,000万円 | ○ | ○ | 最短即日 | - |

| 32位 | 楽天スーパービジネスローン | 銀行ビジネスローン | 3.00% | 15.00% | 3,000万円 | ○ ※楽天市場出店店舗、楽天ペイ加盟店、楽天トラベル参画施設、楽天カード加盟店 | ○ ※楽天市場出店店舗、楽天ペイ加盟店、楽天トラベル参画施設、楽天カード加盟店、楽天ビジネスカードユーザー | 数日(契約後、翌営業日入金) | - |

| 33位 | 三菱UFJ銀行「ビジネスローン融活力」 | 銀行ビジネスローン | 2.35% | 9.00% | 5,000万円 | - | ○ ※業歴2年以上 | 2週間~6週間 | 商工会議所、法人会、税理士会などの優遇プランあり |

| 34位 | PayPay銀行「ビジネスローン(Yahoo!ショッピング、ヤフオク!出店者向け)」 | 銀行ビジネスローン | 1.45% | 8.20% | 300万円 | ○ ※Yahoo!ショッピング、ヤフオク!出店者向け | ○ ※Yahoo!ショッピング、ヤフオク!出店者向け | 1~2週間 | - |

| 35位 | エニー「ビジネスローン」 | 事業融資型ビジネスローン | 6.90% | 15.00% | 500万円 | ○ | ○ | 最短即日 | - |

| 36位 | ニチデン「事業者ローン」 | 事業融資型ビジネスローン | 5.50% | 17.52% | 10,000万円 | ○ | ○ ※大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県 | 最短即日 | - |

| 37位 | ビジネスローンエール500 | 事業融資型ビジネスローン | 9.80% | 18.00% | 500万円 | ○ | ○ | 数日 | - |

| 38位 | クレイリッシュ「ビジネスローン」 | 事業融資型ビジネスローン | 12.00% | 15.00% | 1,000万円 | ○ | ○ | 2日程度 | - |

| 39位 | アップス「ビジネスローン」 | 事業融資型ビジネスローン | 0.00% | 18.00% | 1,000万円 | ○ | ○ | 最短即日審査・翌日融資 | - |

| 40位 | ろうきん「NPO事業サポートローン」 | 銀行ビジネスローン | - | - | 1,000万円 | - | ○ ※NPO法人、業歴3年以上、茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県 | 2週間~6週間 | - |

| 41位 | クラウドバンク・フィナンシャルサービスビジネスローン | 事業融資型ビジネスローン | 6.00% | 15.00% | 100,000万円 | ○ | ○ | 1週間~2週間 | - |

ビジネスローン申込みの流れ

1.ビジネスローンを比較する

候補となるビジネスローンを「重視する条件」を元に比較します。

2.候補を2社、3社に絞り込む

比較した中で申込むビジネスローンを2社、3社ピックアップします。

2社、3社ピックアップする理由は、1社で審査が通るとは限らないからです。絞り込んだ3社に優先順位をつけておきましょう。

逆に4社以上ピックアップしないのは、3社審査に落ちるということは4社目以降も同じ結果になることが目に見えているからです。その場合には、ファクタリングなど別の資金調達方法を検討することをおすすめします。

3.ビジネスローンに申込む

各社のウェブサイトからビジネスローンに申込みます。

4.必要書類を用意して提出する

ビジネスローンでは、必要書類の提出を求められます。申込完了後に提出するところと、申込みフォームで提出するところがあります。

必要書類は下記のようなものが一般的です。

- 本人確認書類

- 登記事項証明書

- 印鑑証明書

- 決算書2期分(個人事業主の場合は確定申告書)

申込完了後は時間を空けずに提出しましょう。申込みから書類提出まであまりに時間がかかるようだと「ビジネスローンを本当に必要としているのか?」「必要性が低い=利用されない可能性が高い」と判断され、審査結果に影響します。

スコアリングシステムを採用しているビジネスローンの場合は、「決算書」が審査の成否を決めるといっても過言ではないほど、重要なポイントになります。

5.ビジネスローン審査

必要書類の提出が終わればビジネスローン会社が審査を行います。

6.ビジネスローン審査結果の連絡

電話やメールで審査結果の通知が来ます。

7.契約

審査が無事通過すれば、契約を交わすことになります。ウェブ上で契約が完結できるものや、郵送での契約書のやり取り、申込書ベースでの処理など、契約の方法は様々ですのでビジネスローン会社の指示に従って契約を完了させます。

8.融資(借入)

契約が完了すれば、指定の銀行口座への振込み、ローンカードの郵送、で資金調達ができるようになります。即日融資ができるビジネスローンで即日融資を希望する場合は銀行振込になります。

- 証書貸付:契約時に全額の借り入れをして後は返済するのみ

- 極度方式(ローンカード型ビジネスローン):枠の範囲内で何度でも借り入れ可能

9.返済

決められた返済額、最低返済額を返済していきます。早期に繰り上げ返済で完済することも可能です。

審査落ちした場合

ビジネスローンに申し込んだもの

の、審査落ちしてしまったという場合には

- 次の候補のビジネスローンに申し込む

- 他の資金調達方法を検討する

- あきらめる

という3つの方法がありますが、3社まではビジネスローンで粘ってみても良いかもしれません。

ビジネスローンと一言で言っても、審査基準は金融機関ごとに大きく違いますし、金融機関の方針やその時期の業績によっても、審査基準は動いてしまうからです。

3社のビジネスローンが全滅した場合には、4社目以降も同じ結果になります。なんらかの大きな問題が審査で発生しているので、原因を特定してからでないと意味がありません。この段階では、家族や親せきからの借入、不動産担保ローンやファクタリングなど、別の資金調達方法も検討すべきです。

ビジネスローンの申込時の注意点

1.必要書類は事前に用意しておく

必要書類は事前に用意しておくことをおすすめします。

法人であれば、本人確認書類、謄本、決算書を用意しておきましょう。

申込んだにも関わらず、必要書類を一向に送ってこない会社というのも多いのが実情です。

期間が空けばあくほど「本気度が低い」と判断されてしまい、審査に通らなくなってしまうのです。

速やかに必要書類を提出するように心がけましょう。

2.同時進行で別の資金調達方法も検討する

ビジネスローンは審査の甘い資金調達方法ですが「必ず審査が通る」というものではありません。

どうしても、今日、明日、資金が必要という方の場合は、審査が通るまでゆっくり待っている余裕はないはずです。

- 別のビジネスローンにも申し込む

- 別の資金調達方法を探る

- 家族・親戚・役員から借りられるか探る

- 取引先から借りられるか探る

- 支払を待ってもらえるか取引先と交渉する

- 入金を早くできないか取引先と交渉する

- すぐに売却できる資産がないか検討する

- ファクタリング(売掛債権譲渡)が利用できないか検討する

- 経営者が個人のカードローンで借りて会社に貸し付ける方法を探る

3.誤字・脱字に注意

ビジネスローンの申込フォームへ記載するときに、打ち間違えが多かったり、誤字が多いとそれだけで信頼性というのは下がってしまいます。信用情報と付け合わせ確認することもありますし、メールアドレスが間違っていれば連絡が届かない可能性もあるので、打ち間違えには注意が必要です。

申込書など書面でのやり取りをする時にも、誤字脱字に注意が必要です。

ビジネスローンのよくある質問

Q.赤字決算でも借りられますか?

赤字決算でも審査に通るビジネスローンもあります。ただし、審査が厳しくなるのは理解しておきましょう。

ビジネスローンの審査で重要視されるのは、フリーキャッシュフローという考え方です。フリーキャッシュフローというのは、会社が自由に使えるお金のことです。

例えば

機械設備や不動産など資産となるものを購入した場合、減価償却費が高額になる可能性があります。減価償却費が高額な場合は、PL上は減価償却費が経費になるので赤字になるケースがあります。しかし、減価償却というのはすでに支払っている資産に関するコストですから、実際にお金は出ていきません。

この場合、フリーキャッシュフローはプラスになるのです。赤字であってもお金が入ってくることを意味するのですから、赤字であっても返済資金があることになります。ビジネスローン審査が通る可能性が出てくるのです。

他にも、高額な売掛債権の入金が決まっている場合なども、一時的に赤字決算になったとしても、将来のフリーキャッシュフローがプラスになることが確実ですから、ビジネスローン審査が通る可能性が出てくるのです。

Q.税金未納でも借りられますか?

税金未納でも審査に通るビジネスローンもあります。ただし、審査が厳しくなるのは理解しておきましょう。

税金の未納があった場合にビジネスローンの審査が通りにくいのは事実です。なぜなら、仮に融資先が倒産した場合に、真っ先に取り立てる優先権があるのが税金(税務署)だからです。金融機関の借入よりも、税金の方が優先なのです。だからこそ、金融機関は税金の未納を嫌うのです。

一方で、税金の未納があっても、「十分に返済余力がある」と考えられる場合は、納税資金とともに融資をするという選択肢もあります。

Q.ビジネスローン会社の悪質な取り立てなどの可能性はありますか?

現在は、ほとんどありません。

少なくとも、貸金業者登録で免許が更新されているビジネスローン会社の場合、悪質な取り立てなどを行ったら、すぐに免許が取り消され、業務停止に追い込まれてしまいます。

過去の自分のような、お金や仕事で悩みを抱えつつ毎日がんばる人の良き相談相手となれるよう日々邁進中。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。

| 得意分野 | 家計相談、保険相談、ライフプランニング |

|---|---|

| 資格 | 2級FP技能士、AFP、秘書検定1級、ビジネス実務マナー検定1級、メンタル心理カウンセラー(日本能力開発推進協会認定) |

| 営業範囲 | 大阪府 |

| 対応業務 | 相談、執筆、講師、講演 |

執筆テーマ「年金・税金・資産運用・住宅ローン・生命保険」ほか、多岐にわたる。

| 得意分野 | 住宅ローン相談、教育資金相談、老後資金相談 |

|---|---|

| 資格 | 1級FP技能士、CFP® |

| 営業範囲 | 相談「電話・メール・来店型対面」=(原則:全国)、サポート・相談「出張型対面」=(原則:関西) |

| 対応業務 | 相談、執筆、講師、講演 |

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

ビジネスローンは、提供している金融機関にもよりますが、最短60分審査、最短即日融資というスピードでの資金調達が可能になります。資金が必要な期日が迫っている時に、うってつけの資金調達方法なのです。