知っているようで知らない方が多い「商工ローン」について詳しく解説します。

商工ローンとは?

商工ローンとは

- 商工ローン → 中小企業向けの無担保ローン

- ビジネスローン → 中小企業、個人事業主向けの無担保ローン

ただし、誕生の経緯や販売主体などが異なります。

商工ローンはノンバンク、ビジネスローンは銀行が開発した商品

現在では、ノンバンクも「ビジネスローン」という名称でサービス展開していますが、元々商工ローンというのはノンバンクが開発したローン商品です。

商工ローン/ノンバンク

銀行融資を借りられない中小企業向けに

- 金利が高金利

- 担保不要

- 即日融資可能

という「利便性」「審査の甘さ」を全面に出したサービスと言えます。

提供する業者は「事業者金融」とも呼ばれ、手形割引を行っていた業者などがサービス提供をしているケースが多いようです。

ビジネスローン/銀行

ビジネスローンは

銀行がプロパー融資の金利では融資できない、収益性の低い中小企業に対して

ということを解決するために作ったローン商品です。

銀行のプロパー融資の融資までの流れは

- 融資担当者が訪問する

- 融資担当者が融資依頼を受ける

- 融資担当者が稟議書を作成する

- 融資部、次長、課長、部長、支店長と稟議書を回覧する

- 支店長、もしくは本部の役員が稟議書の決済をする

- 融資実行

という流れになるため、それなりに人件費が発生してしまうものなのです。

1件ごとの融資の手間はそれほど違いがないため

「できるだけ稟議が失敗しない経営状態の良い企業へ融資したい。」

と考えるため、

ことがほとんどだったのです。

しかし、会社の数は、「経営状態が微妙な中小企業」の方が「経営状態の良好な大企業」の何千倍もあるので、みすみす商工ローンに顧客を取られるよりは、「中小企業向けのローンサービスを銀行が作れば良い。」という判断に至ったのです。

そこで

審査に時間や人員が必要ないスコアリングシステム

を採用した「ビジネスローン」が登場したのです。

スコアリングシステムとは

です。

商工ローンを提供している中小企業規模のノンバンクは、導入コストが巨額になる、このようなシステムは導入できません。

メガバンクが中心となって「ビジネスローン」の提供を開始したのです。

しかし、融資から5年経過すると

と、ビジネスローンの問題点が年数を重ねるごとに明らかになってきました。

という結果が出てしまったのです。

銀行が「ビジネスローン」の提供から撤退しはじめたのを受けて

今度は、スコアリングシステムを個人向けに導入している消費者金融大手が事業融資専門の子会社を作り、「ビジネスローン」の提供を始めたのです。

- 「オリックス・クレジット」

- ムニノバグループの子会社「AGビジネスサポート」

- クレジットカード会社「オリエントコーポレーション(オリコ)」

などが、これにあたります。

つまり、

そうです。

ややこしいのは、元々「商工ローン」を販売していた事業者金融も、「ビジネスローン」へ商品名を変更する形を取ったのです。その理由は、商工ローン会社が起こした事件にあります。

商工ローンの事件

「商工ローン」のイメージを悪化させた事件があります。

「日栄」と「商工ファンド」の脅迫的な取り立て事件

1998年~1999年に問題になったのが日栄と商工ファンドの脅迫的な取り立て事件です。

日栄は、1995年には東証一部上場、1998年には商工ローン最大手に君臨した会社です。

「出資法(グレーゾーン金利)の高金利設定」と「高い回収率」を武器に、バブル崩壊後の銀行の貸し渋りの波にのって、業績を上げていった会社です。

しかし、マスコミによって、「腎臓売れ」「目ん玉一個売れ」など、違法な取り立ての実態が被害者の録音テープで告発され、違法な取り立てをした日栄元社員が恐喝と貸金業規制法違反容疑で逮捕されました。

これを契機に「商工ローン問題」「日栄・商工ファンド問題」として、テレビ、ラジオ、週刊誌、新聞などに報じられ、大きな社会問題となったのです。

しかも、この問題は、ここで終わりません。

株式会社SFCG(旧:株式会社商工ファンド)は、リーマン・ブラザーズ・グループから巨額の借り入れをしており、リーマン・ショックの影響で、経営が困難になり、東京地方裁判所第20部へ民事再生法の適用を申請して受理されました。負債総額は3380億4000万円です。

この倒産だけなら問題ありませんでしたが

- 保有していた債権を日本振興銀行と複数の信託銀行に二重譲渡

- 粉飾決算による違法配当

- 経営陣の財産流出行為

など、多くの違反行為を重ねていたため、民事再生手続は廃止され、破産手続に移行したのです。

どちらも、世間的な注目を集める事件だったため

商工ローン ≒ 危険

というイメージが世間一般的に根付いてしまったのです。

そのため、「商工ローン」をまっとうに提供していた事業者金融も、商品名を

「商工ローン」 → 「ビジネスローン」へ

切り替えて、イメージの回復を図っているのです。

個人向けのローンサービスが

「キャッシング」 → 「カードローン」へ

変わったのと同じような展開になっています。

「商工ローン」ならびに「ビジネスローン」の危険性は、現在では、ほとんどない!

商工ローンが問題になったのは

- グレーゾーン金利

- 悪質な取り立て

- 連帯保証人を複数立てて、返済能力の低い会社に融資をする

などの行為です。

これらの商工ローンの事件があったからこそ

- 2006年(平成18年):金融庁や自民党で、グレーゾーン金利廃止などの法律の改正が議論される

- 2006年(平成18年):グレーゾーン金利の廃止等を盛り込んだ内閣提案改正法案が臨時国会に提出される

- 2007年(平成19年):「貸金業の規制等に関する法律等の一部を改正する法律」が施行される

こととなったのです。

貸金業の規制等に関する法律等の一部を改正する法律の概要

グレーゾーン金利の撤廃

改正前

刑事罰対象になる「出資法」の上限:29.2%

刑事罰対象にならない「利息制限法」の上限

10万円未満:20.0%

10万円以上~100万円未満:18.0%

100万円以上:15.0%

当時から、「利息制限法」はあったのですが、刑事罰対象にならないため「出資法」の上限:29.2%で融資をしていた商工ローンがほとんどだったのです。「利息制限法」~「出資法」の間をグレーゾーン金利と呼びます。

貸金業法の改正では

- 利息制限法の上限金利を超える金利帯での貸付けは民事上無効かつ行政処分の対象

- 出資法の上限金利が20%に引き下げ

という形になったので、グレーゾーン金利が撤廃されたのです。

取立て行為の規制

- 夜間に加えて日中の執拗な取立行為など、取立規制を強化

- 貸付業者が、借り手等の自殺により保険金が支払われる保険契約を締結することを禁止

- 公正証書作成にかかる委任状の取得を禁止。利息制限法の金利を超える貸付けの契約について公正証書の作成の嘱託を禁止

- 連帯保証人の保護を徹底するため、連帯保証人に対して、催告・検索の抗弁権がないことの説明を義務付け

- 貸付けにあたり、トータルの元利負担額などを説明した書面の事前交付を義務付ける

貸金業の参入条件の厳格化

- 純資産が5,000万円以上の貸金業者でなければ、貸金業を営むことができなくなりました。

- 法令遵守のための助言・指導を行う貸金業務取扱主任者について、資格試験を導入し、合格者(主任者登録を受けた者)を営業所ごとに配置することが義務化されました。

ヤミ金融に対する罰則強化

- 懲役5年から10年に

業務改善命令の導入

- 規制違反に対して機動的に対処するため、登録取消や業務停止に加え、業務改善命令が導入されました。

参考:金融庁のわかりやすい説明

参考:貸金業協会のわかりやすい説明

参考:原文

貸金業法の改正によって

商工ローンで問題になった

- グレーゾーン金利 → 撤廃

- 悪質な取り立て → 規制

- 連帯保証人を複数立てて、返済能力の低い会社に融資をする → 規制・連帯保証人への説明が必要

が解決されているのです。

さらに

- 貸金業の参入条件の厳格化

- ヤミ金融に対する罰則強化

- 業務改善命令の導入

なども、徹底されたため

重要なのは

貸金業の登録業者であること

だけです。

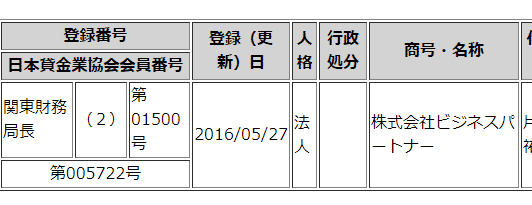

「ビジネスローン」や「商工ローン」を提供するノンバンクは、必ず

といった、登録番号をウェブサイトに掲載しています。

利用しようとしている「ビジネスローン」や「商工ローン」がある場合は、まずはその業者の登録番号を確認しましょう。

この番号を見つけただけで安心してはいけません!

ヤミ金業者が登録していないのに登録番号を載せている可能性もあるからです。

金融庁のウェブサイト「登録貸金業者情報検索入力ページ」

で番号が正しいかチェックする必要があります。

例:ビジネスパートナーの場合

事業者金融事業 関東財務局長(2)第01500号

登録番号の情報が金融庁のウェブサイトでも出てくることで「本当に登録された業者であること」がわかるのです。

商工ローンの金利や審査はどうなっているの?

前述した通りで

現在、多くのノンバンクが

「商工ローン」 → 「ビジネスローン」へ

名称の変更を行っています。

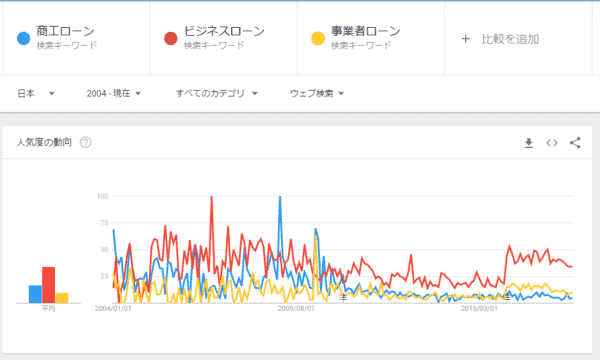

結果、googleの検索数を見ても「ビジネスローン」の検索数の方が「商工ローン」を上回るケースが増えているのです。これは「ビジネスローン」という知名度が「商工ローン」を圧倒的に上回ったことを意味しています。

そのため

商工ローンの金利情報

→ ビジネスローンの金利情報をチェックしてください。

商工ローンの審査情報

→ ビジネスローンの審査情報をチェックしてください。

と考えれば良いのです。

まとめ

商工ローンとは

企業の経営者向けの事業資金のローンサービスのこと。中小企業に対する無担保、小口、短期融資が主要サービスを言います。

- 商工ローン → ノンバンクが開発したローン商品

- ビジネスローン → 銀行が開発したローン商品

ですが

- 銀行は、ビジネスローンの焦げ付きの大量発生により、撤退傾向

- ノンバンクは、商工ローンの事件によるイメージ悪化により、ビジネスローンに名称変更

したため、「商工ローン」と「ビジネスローン」の違いはほとんどなくなっているのです。

「商工ローン」の事件を受けて、「ビジネスローン」が危ないのでは?

という懸念もありますが

2007年に貸金業法が改正され

- グレーゾーン金利の撤廃

- 総量規制の導入

- 取り立て行為の禁止

- 参入条件の厳格化

- ヤミ金業者への罰則強化

- 業務改善命令の導入

- 連帯保証人への説明の義務化

・・・

など、かなり厳格な改正が行われたため、現在では「貸金業の登録業者」であれば、ほとんどトラブルなどは発生しないのです。

注意しなければならないのは「ヤミ金業者を回避すること」です。ヤミ金業者は上記の登録をしていないのですから、上記の規制に従ってくれません。

現在は、「商工ローン」「ビジネスローン」とも、安全に運用されているローンサービスですが、「ヤミ金業者」だけはその範疇にないため、「ヤミ金業者でないこと」を確認して、利用することをおすすめします。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「商工ローンって、取り立てが激しそう。」

「商工ローンって、ビジネスローンとは何が違うの?」

・・・