今後、主流になっていく可能性が高いビジネスローンに「ネットキャッシング型のビジネスローン」があります。今回は、ネットキャッシングビジネスローンとは、ネットキャッシング型のビジネスローンのメリットデメリットについて解説します。

ネットキャッシング型のビジネスローンとは?

いままでビジネスローンには

- 事業融資型のビジネスローン(銀行振込、現金渡し)

- ローンカード型のビジネスローン(銀行振込、銀行CD、コンビニATMでの引き出し)

の大きく分けて2つのタイプが主流でしたが

最近になって

- ネットキャッシング型のビジネスローン(ネットバンキング、ネットキャッシングでの振込)

が登場してきました。

ネットキャッシングとは

を言います。

ネットキャッシング型のビジネスローンとは

を言います。「オンラインレンディングサービス」ということもあります。

簡単に言えば

を「ネットバンキング型のビジネスローン」というのです。

代表的なネットバンキング型のビジネスローンは、PayPay銀行「ビジネスローン(法人・個人事業主向け)」があります。

PayPay銀行「ビジネスローン(法人・個人事業主向け)」の仕組み

ご契約までに必要な書類等

ビジネスローンのご利用には、PayPay銀行の法人・営業性個人(個人事業主)のお客さま向け普通預金口座「ビジネスアカウント」が必要です。

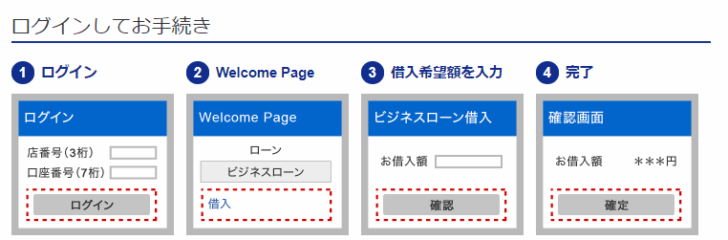

借入方法

ログインし、借入操作を行っていただきます。借入操作後は即時でお客さまのPayPay銀行の普通預金口座に入金されます。

返済方法

自動引き落とし

簡単にまとめると

- 利用するためには口座開設が必要

- ウェブ上のマイページから借入操作が可能

- 借入操作後は即時口座へ反映される

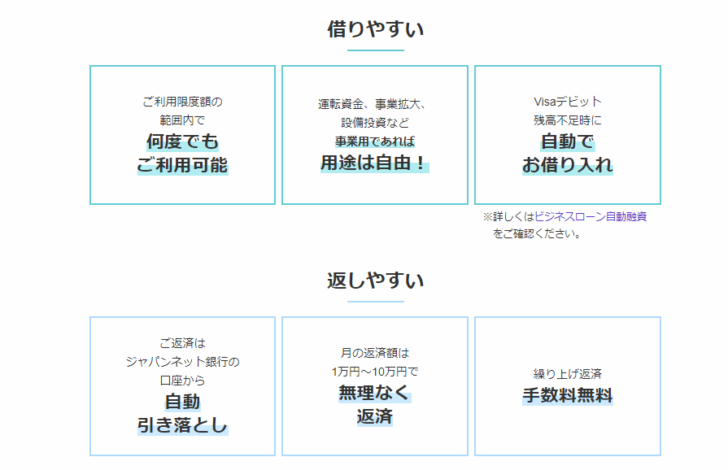

- 借り入れは利用限度額の範囲内で何度でも可能

- 返済方法は、残高リボルビング返済で利用残高に応じて返済額が変動する

- 返済は、登録口座からの自動引き落とし

- 手数料無料で繰り上げ返済(全額返済、一部返済)が可能

という特徴があるのです。

ネットキャッシング型のビジネスローンのメリット

メリットその1.ウェブ上の管理画面の操作で24時間いつでも借り入れが可能

申込、契約後に付与されるID・口座番号・パスワードで管理画面にログインして

- 借入額の入力

をするだけで、口座に振り込まれるのが「ネットキャッシング型のビジネスローン」です。

- 24時間365日操作が可能

- 口座に即時反映

という特徴があります。

メリットその2.何度でも借りられる

ネットキャッシング型のビジネスローンは

- 極度方式

を採用しています。

ローンカード型のビジネスローンと同じですが

というメリットがあります。

- 300万円の「枠(利用限度額・極度額)」がある場合 → 最大300万円の借り入れが可能

- 100万円の借り入れを実行した場合 → 残り最大200万円の借り入れが可能

- さらに50万円の借り入れを実行した場合 → 残り最大150万円の借り入れが可能

- 30万円の返済をした場合 → 残り最大180万円の借り入れが可能

となります。

- 必要な時に必要なだけ借りられる

- 返済が続けば、借りられる枠は拡大する

- 使わなくて、枠だけ持っていれば利息も、手数料も発生しない

というメリットがあるのです。

メリットその3.返済方法は、リボルビング返済

ローンカード型のビジネスローンと同様に、ネットキャッシング型のビジネスローンは「リボルビング返済」が採用されています。

例:PayPay銀行「ビジネスローン(法人・個人事業主向け)」

| 前回お借入直後のご利用残高 | 約定返済額(元本+利息合計) |

|---|---|

| 10万円未満 | 1万円 |

| 10万円以上100万円未満 | 3万円 |

| 100万円以上200万円未満 | 5万円 |

| 200万円以上300万円未満 | 7万円 |

| 300万円以上400万円未満 | 8.5万円 |

| 400万円以上500万円以下 | 10万円 |

残高が少なければ少ないほど、低い返済額

が設定されています。

メリットその4.繰り上げ返済無料

マイページで簡単に

- 一部繰上返済

- 全部繰上返済

が可能です。

メリットその5.来店不要、オンラインで申込・契約が完結

ネットキャッシング型のビジネスローンの場合は

- 来店不要

- オンラインで申込・契約が完結

というビジネスローンがほとんどです。

- ネットで申込

- メールやアプリ上で必要書類の提出

- 審査結果の連絡

- 口座開設

- 電子契約

- 利用開始

- 借入

- 返済

オンラインで、申込から、審査、契約、借入、返済まで完結できるメリットがあります。

ネットキャッシング型のビジネスローンのデメリット

デメリットその1.口座開設が必要になる!?

銀行系のネットキャッシング型ビジネスローンの場合は

- 銀行口座の開設

- ネットバンキングの延長でネットキャッシングが利用できる

- 口座振替による返済も、同じ銀行口座

- ネットキャッシングによる振込も、同じ銀行口座

という設定が少なくありません。

その銀行に法人口座をすでに持っているのであれば、問題ないのですが、新たに法人口座の口座開設が必要となると、それだけ借入までに時間がかかってしまうのです。

即日融資を検討している方は

デメリットその2.審査は厳しめ

ネットキャッシング型のビジネスローンを提供しているのは

- ネット銀行

- メガバンク

が中心となります。

また、事業融資型のビジネスローンとは違って

- 何度でも借りられる

という特徴があるため

- はじめに借りて後は返済するだけ

というビジネスローンと比較すると、貸し倒れリスクが大きくなる分、審査が厳しいのです。

デメリットその3.申込のハードルが高い

前述した通りで、ネットキャッシング型のビジネスローンを提供しているのは

- ネット銀行

- メガバンク

が中心となります。

そのため、ネットキャッシング型のビジネスローンには必要書類や申込基準が高いデメリットがあるのです。

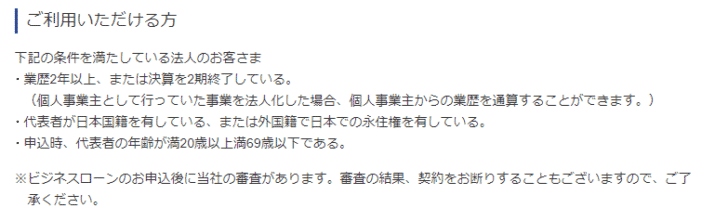

申込条件の例

PayPay銀行「ビジネスローン(法人・個人事業主向け)」

下記の条件を満たしている法人のお客さま

業歴2年以上、または決算を2期終了している。

(個人事業主として行っていた事業を法人化した場合、個人事業主からの業歴を通算することができます。)

代表者が日本国籍を有している、または外国籍で日本での永住権を有している。

申込時、代表者の年齢が満20歳以上満69歳以下である。

※ビジネスローンのお申込後に当社の審査があります。審査の結果、契約をお断りすることもございますので、ご了承ください。

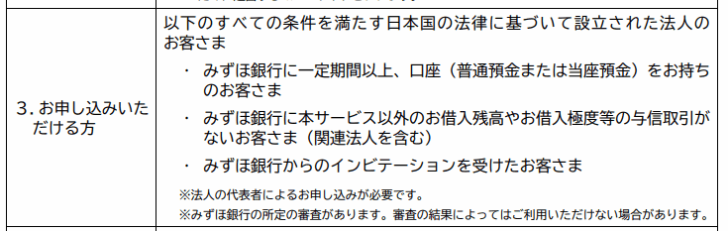

みずほスマートビジネスローン

以下のすべての条件を満たす日本国の法律に基づいて設立された法人のお客さま

みずほ銀行に一定期間以上、口座(普通預金または当座預金)をお持ちのお客さま

みずほ銀行に本サービス以外のお借入残高やお借入極度等の与信取引がないお客さま(関連法人を含む)

みずほ銀行からのインビテーションを受けたお客さま

※法人の代表者によるお申し込みが必要です。

※みずほ銀行の所定の審査があります。審査の結果によってはご利用いただけない場合があります。

- 2期の事業歴が必要

- インビテーション(招待)が必要

など、他のビジネスローンと比較しても、申込のハードルが高いのです。

参考例:オリックスVIPローンカード BUSINESS

お申し込み可能な方

20歳~69歳までの方で、以下のいずれかに該当する方。

業歴1年以上の個人事業主の方。

法人格を有する事業の代表者の方(例:○○株式会社、△△有限会社を経営する方)。

デメリットその4.利用限度額は低めの設定になる

審査との兼ね合いもありますが

同条件であれば

- 一回の借入だけしかできない事業融資型のビジネスローン:限度額が高く設定される

- 何度も借り入れができるネットキャッシング型のビジネスローン:限度額が低く設定される

傾向があります。

デメリットその5.リボルビング返済は完済までの時間がかかる

前述した通りで

元利均等返済、元本均等返済と比較すると、リボルビング返済の方が「毎月の返済負担が少なくなる」というメリットがあります。

反面、「リボルビング返済 = 口座残高が減ればそれだけ毎月の返済額も少なくなる」仕組みですから、「返済しても、返済しても、なかなか完済に至らない」という状況になってしまうのです。

デメリットその6.銀行口座から引き出す2度手間が発生

すぐに現金が手元に欲しいときに

ローンカード型のビジネスローンであれば、ローンカードを持って、コンビニATMに行けば、出金が可能です。

ネットキャッシング型のビジネスローンの場合は

- スマホやパソコンから借り入れの操作をする

- 口座に入金される

- コンビニATMでキャッシュカードで引き出す

という2段階の手順が必要になります。

デメリットその7.途上与信で利用額が変動する、利用停止になる可能性がある

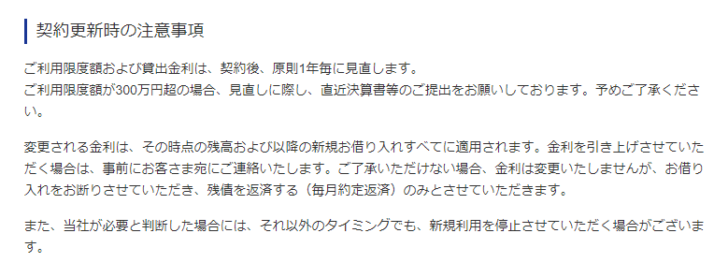

例:PayPay銀行「ビジネスローン(法人・個人事業主向け)」

契約更新時の注意事項

ご利用限度額および貸出金利は、契約後、原則1年毎に見直します。

ご利用限度額が300万円超の場合、見直しに際し、直近決算書等のご提出をお願いしております。予めご了承ください。変更される金利は、その時点の残高および以降の新規お借り入れすべてに適用されます。金利を引き上げさせていただく場合は、事前にお客さま宛にご連絡いたします。ご了承いただけない場合、金利は変更いたしませんが、お借り入れをお断りさせていただき、残債を返済する(毎月約定返済)のみとさせていただきます。

また、当社が必要と判断した場合には、それ以外のタイミングでも、新規利用を停止させていただく場合がございます。

とあるように

一度、設定された利用限度額(極度額)は、常に設定されているわけではなく

毎年、審査され(途上与信)

- 利用限度額(極度額)が上がる

- 利用限度額(極度額)が下がる

- 利用停止になる

という変更が加えられるのです。

おすすめのネットキャッシング型ビジネスローン

1位.PayPay銀行「ビジネスローン(法人・個人事業主向け)」

| 金融機関名 | 株式会社PayPay銀行 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | 銀行ビジネスローン |

| 下限金利 | 4.80% |

| 上限金利 | 13.80% |

| 最大限度額 | 500万円 |

| 金利タイプ | 変動金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | ○ ※PayPay銀行口座開設が必要 |

| 法人経営者の利用 | ○ ※PayPay銀行口座開設が必要 |

| 融資スピード | 法人口座がある方:最短翌営業日 法人口座がない方:最短5営業日 |

| 最長返済期間 | - |

2位.みずほ銀行「みずほスマートビジネスローン」

※利用するためには招待(インビテーション)が必要になります。

| 金融機関名 | 株式会社みずほ銀行 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | 銀行ビジネスローン |

| 下限金利 | 1.00% |

| 上限金利 | 14.00% |

| 最大限度額 | 1,000万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○ ※みずほ銀行口座を一定期間保有 |

| 融資スピード | 最短2営業日(初回は2~5営業日程度) |

| 最長返済期間 | 12カ月 |

3位.Carent「ビジネスローン」

| 金融機関名 | 株式会社IPGファイナンシャルソリューションズ |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ネットキャッシング型ビジネスローン |

| 下限金利 | 7.80% |

| 上限金利 | 18.00% |

| 最大限度額 | 500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日(最短30分審査) |

| 最長返済期間 | 120カ月 |

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「ネットキャッシングビジネスローンのメリットデメリットを教えてください。」

「ネットキャッシングビジネスローンってどこが提供していますか?」