会社経営者や個人事業主が資金調達を検討しているときに、真っ先に検討するのは「銀行融資」だと思います。しかし、「銀行から借りられない。」「今日中に資金が必要」「銀行融資の審査に落ちた。」という方は、「ビジネスローン」を検討するはずです。

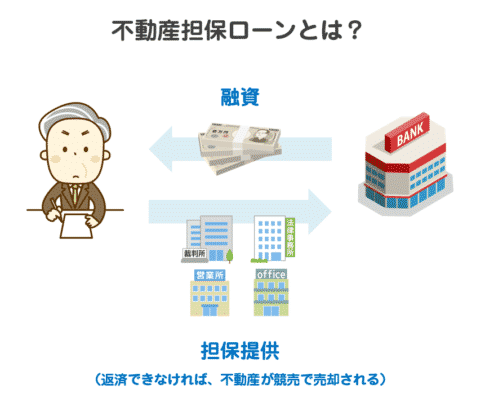

しかし、「ビジネスローン」は、「無担保」「最短即日融資」というメリットがある反面、「金利が高い」「限度額が小さい」というデメリットもあるため、担保にできる不動産(土地、戸建て、マンション、店舗、駐車場など)をお持ちの方であれば、法人不動産担保ローンを利用した方が「低金利」「限度額が大きい」「審査が甘い」状態で、資金調達ができるのです。

今回は、事業資金の資金調達ができるj法人不動産担保ローンをランキング形式で紹介します。

法人不動産担保ローンの比較検討のポイント

その1.上限金利が低い不動産担保ローンを選ぶ

不動産担保ローンの場合は

上限金利が10%を切る低金利の不動産担保ローンが多く存在します。

無担保のビジネスローンとは違い、大切な不動産という担保を提供するのですから、そのん分低金利の、利息負担の小さい不動産担保ローンを選ぶべきなのです。

大手の不動産担保ローン業者であれば

- ビジネスローンの金利相場:年率12.0%~15.0%

- 不動産担保ローンの金利相場:年率5.0%~10.0%

となっています。

その2.対応エリアをチェックする

不動産担保ローンの場合は、「お持ちの不動産(土地、戸建て、マンション、店舗、駐車場など)がどの地域にあるのか?」で利用できる不動産担保ローンが変わってきます。

大きく分けて

- 全国展開している不動産担保ローン会社

- 関東:一都三県のみで展開する不動産担保ローン会社

- 関西:二府五県のみで展開する不動産担保ローン会社

があるのです。

その3.不動産の担保評価は、不動産担保ローン会社によって異なる

不動産担保ローンの限度額が、最高5億、最高10億となっていても、これだけの金額を借りることができるわけではありません。

基本的には

となります。

すでに担保にして借り入れがある場合は

となります。

「不動産の担保評価額」は、不動産担保ローン会社の査定担当が査定を行うのですが、相場としての不動産鑑定の方法は確立されているため、大きな金額の差が出るわけではありませんが、「不動産担保ローン会社の査定方針」「担当者の考え方」によって、少なからず評価額が変わってきます。不動産は、元々の金額が大きいため、多少の差でも、数百万円の差となってくるのです。

その4.審査が不安な方は・・・

という方の場合は

上限金利が高い不動産担保ローン

をあえて選ぶ方法もあります。

- 金利が低金利であればあるほど、審査は厳しい

- 金利が高金利であればあるほど、審査が甘い

という関係にあるからです。

その5.今日中に資金が必要な方は・・・

「明日の支払いに間に合わせなければならない。」

という方の場合には、不動産担保ローンでは、借り入れまでの期間が長く、間に合わないのです。

「最短即日融資」としている不動産担保ローン会社もあるにはありますが、実際は融資までに1週間ぐらいかかるのが相場です。なぜならば、不動産担保ローンの場合は「担保価値の算定」という手順が必要になり、「担保価値の算定」のためには、専門家が現地に行って、「現地調査」しなければならないからです。

このようなケースでは

- ビジネスローンで、取り急ぎ少額を即日融資する

- 不動産担保ローンで、ビジネスローンでは不足する金額を借入する

- 不動産担保ローンでの借り入れで、高金利のビジネスローンを返済する

という手順がおすすめです。

法人不動産担保ローンおすすめランキング

SBIエステートファイナンス不動産担保ローン

- 事業性資金の資金調達:利用可能(法人、個人事業主可)

- 上限金利:7.80%

(みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。

- 対応エリア:関東1都3県(埼玉県、千葉県、東京都、神奈川県)、関西2府4県(滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県)

| 本社所在地 | 東京都 |

| 上限金利 | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 |

| 事務手数料(税込) | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 |

| 金利タイプ | 変動金利 |

| 遅延損害金 | 19.80% |

| 返済方式 | 元利均等返済 |

| 担保 | 不動産 |

SBIエステートファイナンス不動産担保ローンをおすすめする理由

SBIエステートファイナンスは、SBIグループの不動産担保ローン会社です。

法人不動産担保ローンの種類も豊富で

- 不動産担保ローン → 事業資金全般、自社ビルなどの購入資金

- 不動産投資ローン → 不動産投資用の不動産購入資金

- 売却つなぎローン → 担保不動産の売却までのつなぎ資金

を提供しています。

何にでも使える不動産担保ローンは審査次第で5%を切る低金利で資金調達が可能になります。

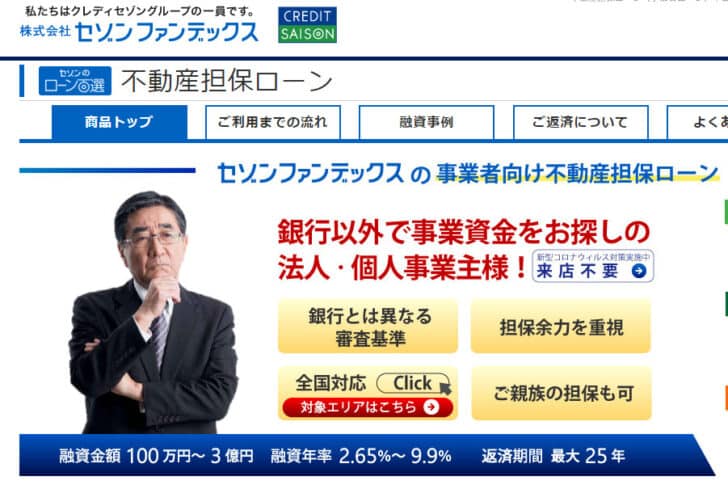

セゾンファンデックス/事業者向け不動産担保ローン

- 事業性資金の資金調達:利用可能(法人、個人事業主可)

- 上限金利:9.9%

- 対応エリア:全国

| 本社所在地 | 東京都 |

| 上限金利 | 9.90% |

| 事務手数料(税込) | 融資金額の2.2%※調査料含む(訪問契約の場合+2.2~4.4万円) |

| 金利タイプ | 変動金利(年3.40%~5.20%)、固定金利(年4.5%~9.9%)審査によって決定 |

| 遅延損害金 | 20.00% |

| 返済方式 | 元利均等返済 |

| 担保 | 土地・建物に抵当権設定 |

セゾンファンデックス/事業者向け不動産担保ローンをおすすめする理由

セゾンファンデックス/事業者向け不動産担保ローンは、セゾングループの不動産担保ローン会社の法人不動産担保ローンです。

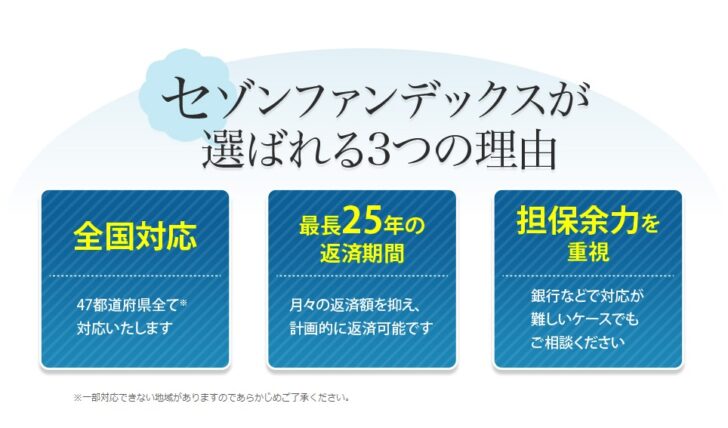

最大の特徴は

- 上限金利が10%を切る低金利

- 47都道府県全国対応

- 最長25年の返済期間

- 銀行などで審査が厳しいケースでも対応可能(審査のハードルが低い)

点です。

地方の不動産をお持ちで、審査に自信がない経営者の方におすすめできる法人不動産担保ローンとなっています。

AGビジネスサポート「不動産担保ローン」

- 事業性資金の資金調達:利用可能(法人、個人事業主可)

- 上限金利:11.9%(※2023年1月23日以降の新規契約に適用)

- 対応エリア:全国

| 本社所在地 | 東京都 |

| 上限金利 | 14.80% |

| 事務手数料(税込) | 融資金額の0%~3.0% |

| 金利タイプ | 固定金利 |

| 遅延損害金 | 20.00% |

| 返済方式 | 元金一括返済/元利均等返済 |

| 担保 | 土地・建物に根抵当権設定 |

AGビジネスサポート「不動産担保ローン」をおすすめする理由

AGビジネスサポート「不動産担保ローン」は、ムニノバグループの不動産担保ローン会社の法人不動産担保ローンです。AGビジネスサポートは、消費者金融であるアイフルの事業融資専門の子会社です。

最大の特徴は

- 上限金利が高い反面、審査に通りやすい

- カードローン型の不動産担保ローンがある

- 47都道府県全国対応

です。

上限金利が他の法人不動産担保ローンよりも高く設定されているため、利息負担は大きくなってしまうものの、その分許容できる貸し倒れ率が大きくなり、審査は通りやすいのです。

三井住友トラストL&F/不動産活用ローン(ビジネスコース)

- 事業性資金の資金調達:利用可能(法人、個人事業主可)

- 上限金利:7.4%

- 対応エリア:全国

| 本社所在地 | 東京都 |

| 上限金利 | 6.80% |

| 事務手数料(税込) | 融資金額の2.2% |

| 金利タイプ | 変動金利 |

| 遅延損害金 | 19.50% |

| 返済方式 | 元利均等返済/元金均等返済 |

| 担保 | 土地・建物に根抵当権設定 |

三井住友トラストL&F/不動産活用ローン(ビジネスコース)をおすすめする理由

三井住友トラストL&F/不動産活用ローン(ビジネスコース)は、三井住友信託銀行グループの不動産担保ローン会社の法人不動産担保ローンです。

三井住友トラストL&F/不動産活用ローン(ビジネスコース)は、低金利の法人不動産担保ローンとして定評があります。

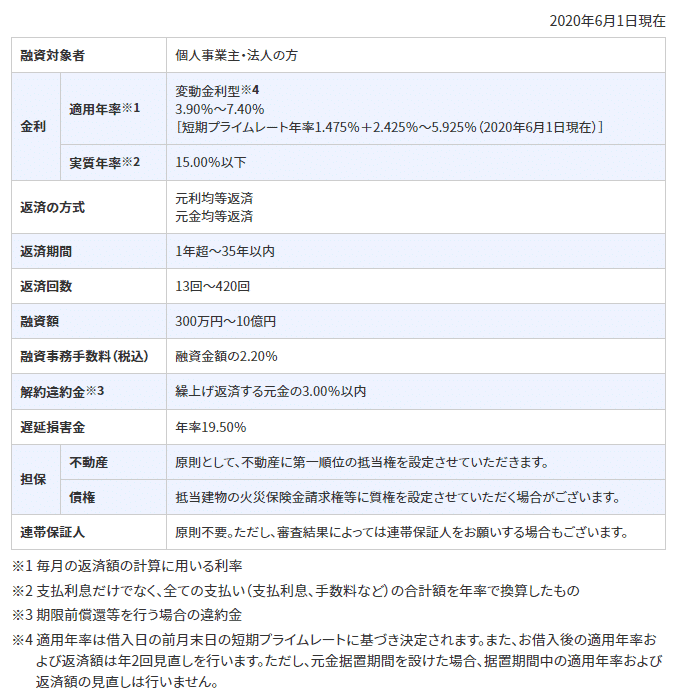

2020年10月時点の金利

- 変動金利型:3.90%~7.40%

と上限金利が10%を切る低金利設定となっています。

- 最大借入額:10億円

と高額で

- 最大35年(420カ月)

の借入に対応しているため、大口の借入で重宝される法人不動産担保ローンとなっています。

新生インベストメント&ファイナンス/ 事業者向け不動産担保ローン

- 事業性資金の資金調達:利用可能(法人、個人事業主可)

- 上限金利:5.5%

- 対応エリア:東京、神奈川、千葉、埼玉、茨城南部のうち東京近郊のみ(名古屋、京阪神、福岡はご相談)

| 本社所在地 | 東京都 |

| 上限金利 | 7.80% |

| 事務手数料(税込) | 融資金額の2.2% |

| 金利タイプ | 変動金利 |

| 遅延損害金 | 20.00% |

| 返済方式 | 元金据置一括(最長2年)、元利均等、元金均等 |

| 担保 | 土地・建物に根抵当権設定 |

新生インベストメント&ファイナンス/ 事業者向け不動産担保ローン

新生インベストメント&ファイナンス/ 事業者向け不動産担保ローンは、三井住友信託銀行グループの不動産担保ローン会社です。

2020年10月時点の金利

- 変動金利型:2.80%~5.50%

と上限金利が10%を切る低金利設定となっています。

低金利の法人不動産担保ローンとして定評がありますが

- 担保不動産対象エリアは東京、神奈川、千葉、埼玉のうち、東京都心並びに近郊地域

と、一都三県よりも対象エリアが狭く、「東京と東京の近郊のみ」の不動産しか担保として利用することはできません。

- 最大借入額:10億円

と高額で

- 最大35年(420カ月)

の借入に対応しているため、「東京と東京の近郊のみ」の不動産をお持ちで、大口の資金調達を検討している経営者におすすめできる法人不動産担保ローンとなっています。

不動産担保がない方は、無担保のビジネスローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「ビジネスローンとして利用できる法人不動産担保ローンはどれでしょうか?」

「ビジネスローンよりも、法人不動産担保ローンの方が高額な借り入れができるって本当ですか?」

「ビジネスローンよりも、法人不動産担保ローンの方が低金利の借り入れができるって本当ですか?」

・・