ビジネスローンを利用する経営者は、当然、利用するなら「少しでも低金利で、利息負担の軽いビジネスローンが良い」と考えているはずです。ビジネスローンの中には、低金利のビジネスローンも少なくありませんが、選ぶときに十分な注意が必要になります。今回は、低金利ビジネスローンの選び方と注意点、おすすめの低金利ビジネスローンについて解説します。

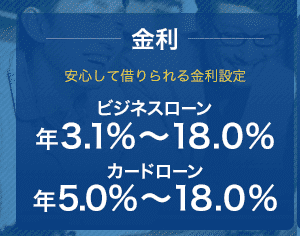

ビジネスローン金利比較

| ビジネスローン名 | タイプ | 下限金利 | 上限金利 | 最大限度額 | 金利タイプ | 50万円借入時金利 | 100万円借入時金利 | 200万円借入時金利 | 300万円借入時金利 | 400万円借入時金利 | 500万円借入時金利 | 1000万円借入時金利 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| AGビジネスサポート「ビジネスローン」 | ローンカード型ビジネスローン | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% | 18.0% | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 | 固定金利 | 3.1%~18.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% |

| プロミス自営者カードローン | ローンカード型ビジネスローン | 6.30% | 17.80% | 300万円 | 固定金利 | 6.30%~17.80% | 6.30%~15.00% | 6.30%~15.00% | 6.30%~15.00% | - | - | - |

| GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | 銀行ビジネスローン | 0.900% | 14.000% | 1,000万円 | 固定金利 | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% |

| 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 銀行ビジネスローン | 2.00% | 14.00% | 1,000万円 | 固定金利 | 2.00%~14.00% | 2.00%~14.00% | 2.00%~14.00% | 2.00%~14.00% | 2.00%~14.00% | 2.00%~14.00% | 2.00%~14.00% |

| Carent「ビジネスローン」 | ネットキャッシング型ビジネスローン | 7.80% | 18.00% | 500万円 | 固定金利 | 13.00%~18.00% | 7.80%~15.00% | 7.80%~15.00% | 7.80%~15.00% | 7.80%~15.00% | 7.80%~15.00% | - |

| PayPay銀行「ビジネスローン(法人・個人事業主向け)」 | 銀行ビジネスローン | 4.80% | 13.80% | 500万円 | 変動金利 | 4.80%~13.80% | 4.80%~13.80% | 4.80%~13.80% | 4.80%~13.80% | 4.80%~13.80% | 4.80%~13.80% | - |

| オリックスVIPローンカード BUSINESS | ローンカード型ビジネスローン | 6.00% | 17.80% | 500万円 | 固定金利 | 8.00%~17.80% | 6.00%~14.90% | 6.00%~14.90% | 6.00%~14.90% | 6.00%~14.90% | 6.00%~14.90% | - |

| CREST for Biz(クレスト フォービズ) | ローンカード型ビジネスローン | 6.00% | 18.00% | 300万円 | 固定金利 | 9.60%~18.00% | 7.80%~15.00% | 6.00%~15.00% | 6.00%~15.00% | - | - | - |

| アイフル「事業サポートプラン(無担保ローン)」 | ローンカード型ビジネスローン | 6.00% | 18.00% | 500万円 | 固定金利 | 6.0%~18.0% | 6.0%~15.0% | 6.0%~15.0% | 6.0%~15.0% | 6.0%~15.0% | 6.0%~15.0% | - |

| アコム「ビジネスサポートカードローン」 | ローンカード型ビジネスローン | 12.00% | 18.00% | 300万円 | 固定金利 | 12.00%~18.00% | 12.00%~15.00% | 12.00%~15.00% | 12.00%~15.00% | - | - | - |

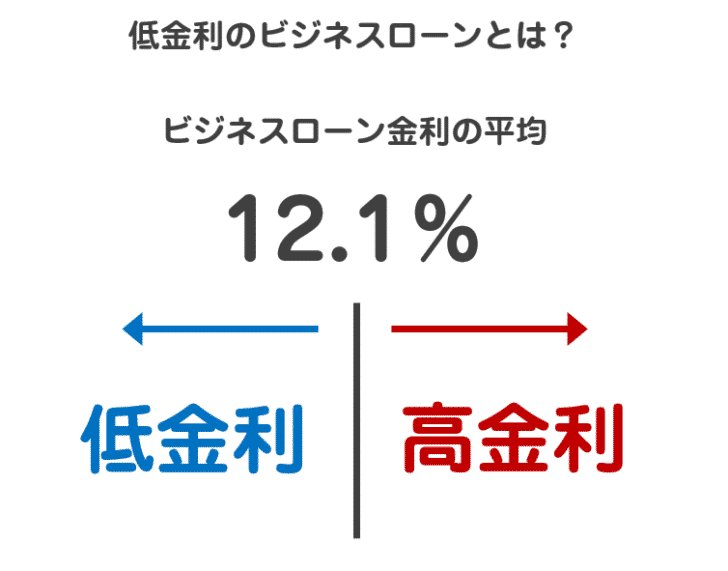

低金利のビジネスローンとは?

「低金利」という定義自体、あいまいなものです。

日本貸金業協会の貸金業者の経営実態等に関する調査結果報告では

事業者向貸金業者の事業コスト構造

| 構成比 | 2018年 | 2019年 | 2020年 |

|---|---|---|---|

| 利息収入 | 12.6% | 12.0% | 11.8% |

| 利息返還費用 | 0.3% | 0.3% | 0.4% |

| その他販売管理費 | 5.6% | 5.4% | 4.9% |

| 貸倒償却費用 | 0.6% | 0.7% | 0.8% |

| 金融費用 | 1.9% | 1.7% | 1.7% |

2020年の時点で

という結果になっています。

つまり、

と言っていいでしょう。

ビジネスローンでは

- 12.0%以下 → 低金利

- 12.0%超~15.0%以下 → 高金利(※100万円以上の借り入れは利息制限法で15.0%が上限)

と考えられます。

そう思うのも当然だと思います。

しかし、ビジネスローンという商品は、銀行が融資できない層(審査が通らない層)に対して、金利を銀行融資よりも引き上げることで、貸せるように設計した商品です。

銀行融資の1.0%~5.0%という金利では、貸せない層に対して金利を上げることを前提にしています。

※一部、信用保証協会の保証付き融資に「ビジネスローン」と名付けている銀行などがあります。これは、名称こと「ビジネスローン」となっていますが、内容は「信用保証協会の保証付き融資」ですので、通常の銀行融資と同程度の低金利で借りられるのですが、これは厳密にはビジネスローンではありません。

ほとんどが8.0%を超えるという状態ですから

12.0%超~15.0%以下 → 高金利

と考えて差し支えはないはずです。

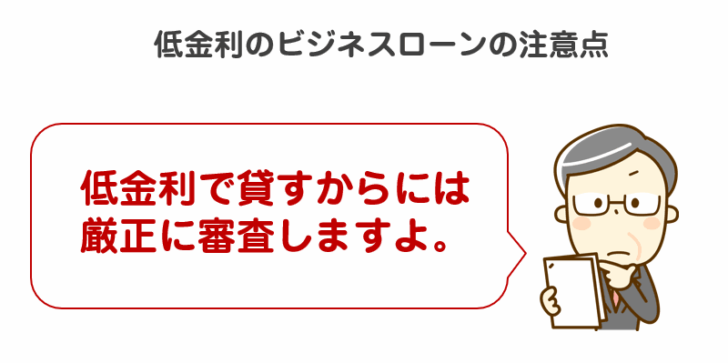

低金利のビジネスローンを選ぶ注意点

注意点その1.低金利であればあるほど、審査は厳しい

ビジネスローンに限った話ではありませんが、すべてのローンサービスは

- 金利が高い → 利息収入が大きい → 許容できる貸し倒れ率が高い → 審査が甘く設定できる

- 金利が低い → 利息収入が小さい → 許容できる貸し倒れ率が低い → 審査を厳しくせざるを得ない

という関係にあります。

ビジネスローンの中でも

- 利息制限法ギリギリの金利15.0%のビジネスローン → 審査が甘い

- 金利10%を切る低金利のビジネスローン → 審査が厳しい

という傾向が強いのです。

当然、「審査に自信がある」という方であれば、低金利のビジネスローンを選べば良いのですが、そもそも「審査に自信がある」という方は、ビジネスローンを選ばずに、銀行融資で借りられるはずですので、実際には低金利のビジネスローンに申し込んでも、なかなか審査が通らないのです。

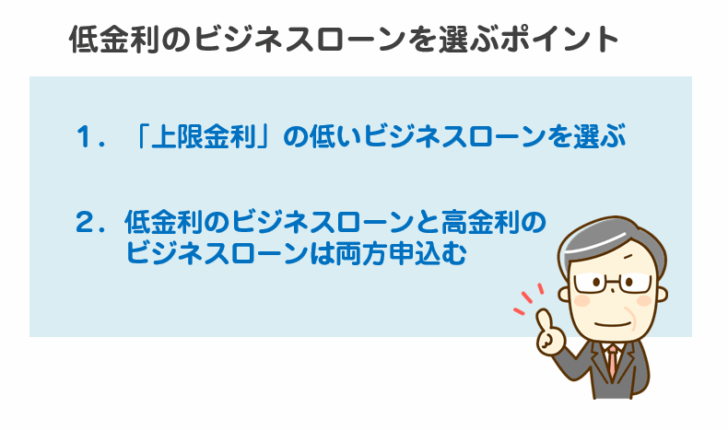

低金利のビジネスローンを選ぶポイント

ポイントその1.「上限金利」の低いビジネスローンを選ぶ

ビジネスローンは、すべて「○○%~△△%」という形で金利が表記されています。

例:AGビジネスサポート

ビジネスローン:年3.1%~18.0%

貸付条件はこちら

- 下限の金利のことを「下限金利」

- 上限の金利のことを「上限金利」

と呼びますが

と考えておきましょう。

年3.1%~18.0%と書かれてしまうと、印象としては

と思ってしまいがちですが、そんなことはまったくありません。

下限金利というのは

- 誰もが認める超優良企業

- 決算数値が優良

- 申込んだビジネスローンの利用歴が長い

- ビジネスローンの借入額が最大の限度額

という状態でしか適用されないものです。

100社申し込んだとしたら

- 80社 → 利息制限法の上限金利15.0%

- 15社 → 平均金利の12.0%

- 5社 → 低金利の10.0%

というイメージであり、これに利用歴が長い既存顧客が5%~10%の低金利を利用できるので、最終的な平均金利が11.8%になっているのです。

と考えておく方が無難です。

だとすると

であり、

ビジネスローン金利の決まり方と低金利のビジネスローンの選び方

ポイントその2.低金利のビジネスローンと高金利のビジネスローンは両方申込む

前述したように

- 利息制限法ギリギリの金利15.0%のビジネスローン → 審査が甘い

- 金利10%を切る低金利のビジネスローン → 審査が厳しい

という傾向があります。

ビジネスローンを検討している方というのは、資金が早いタイミングで必要な方が多いのですから

可能性が高いのです。

そうならないためには、最終的に「借りられる」ことを重視して

高金利のビジネスローン:1社

低金利のビジネスローン:2社

高金利のビジネスローン:1社

低金利のビジネスローン:1社

というように分散して、同時に申込むことが必要になります。

ビジネスローンおすすめランキングはこちら

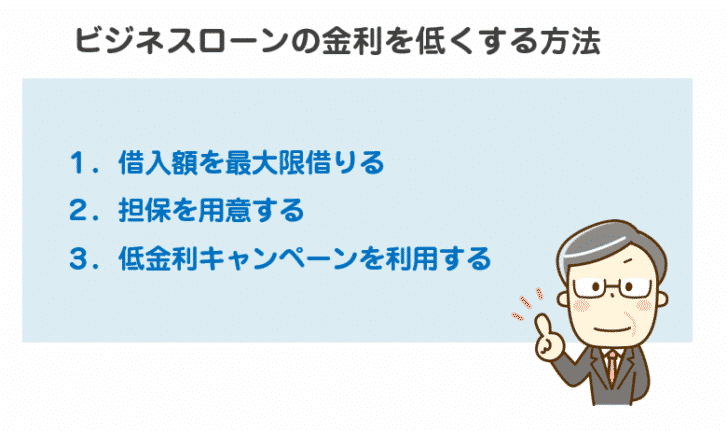

ビジネスローンの金利を低くする方法

方法その1.借入額を最大限借りる

ビジネスローンの場合は、借入金額によって、金利が変わる設定のものがあります。

例:CREST for Biz(クレスト フォービズ)

| ご利用可能枠 | 30万円 | 50万円 | 100万円 | 200万円~300万円 |

|---|---|---|---|---|

| 貸付の利率(実質年率) | 15.0%~18.0% | 9.6%~18.0% | 7.8%~15.0% | 6.0%~15.0% |

のです。

なぜなら、ビジネスローン会社にとっては、融資額が増えれば増えるほど、利息収入が大きくなるからです。

基本的にビジネスローンでは、申込時に「借入希望額」を提示するものが多いですが、審査でそれ以上の「枠」がもらえそうな場合は、言ってもらえるケースがあります。

方法その2.担保を用意する

ビジネスローンとは

を言うので、ビジネスローンは「無担保」「無保証人(法人経営者の連帯保証は必須)」が基本のローンです。

しかし、担保を差し入れることで、ビジネスローンの金利を下げることが可能になります。

- 不動産を担保にする → 不動産担保ビジネスローン

- 売掛債権を担保にする → 売掛債権担保融資

- 動産(在庫、商品)を担保にする → ABL(動産担保融資)

- 有価証券を担保にする → 証券担保融資

などがあります。

利用しやすいのは「不動産担保ビジネスローン」です。

なぜなら、不動産担保ビジネスローンは、ご自身が担保になる不動産を持っていなくても、ご家族や役員の保有する不動産も、同意を得ることが前提ですが、担保に利用することができるからです。

役員や共同経営者に頼み込んで、不動産を担保として差し出してもらい不動産担保ビジネスローンを利用することもできるのです。

法人不動産担保ローン比較はこちら

方法その3.低金利キャンペーンを利用する

現在は、あまりキャンペーン展開しているビジネスローンは少なくなってしまいましたが、まれに「低金利キャンペーン」を展開しているビジネスローンがあります。

低金利キャンペーンとは

を言います。

おすすめの低金利ビジネスローン

上限金利が低金利のビジネスローンを紹介します。

1位.PayPay銀行「ビジネスローン(法人・個人事業主向け)」

| 金融機関名 | 株式会社PayPay銀行 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | 銀行ビジネスローン |

| 下限金利 | 4.80% |

| 上限金利 | 13.80% |

| 最大限度額 | 500万円 |

| 金利タイプ | 変動金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | ○ ※PayPay銀行口座開設が必要 |

| 法人経営者の利用 | ○ ※PayPay銀行口座開設が必要 |

| 融資スピード | 法人口座がある方:最短翌営業日 法人口座がない方:最短5営業日 |

| 最長返済期間 | - |

注意点:原則2期分の決算書が必要

2位.住信SBIネット銀行「事業性融資 (dayta)」

| 金融機関名 | 住信SBIネット銀行株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | 銀行ビジネスローン |

| 下限金利 | 1.999% |

| 上限金利 | 7.999% |

| 最大限度額 | 3,000万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○住信SBIネット銀行の口座を保有し、一定期間利用している法人 |

| 融資スピード | 最短即日 |

| 最長返済期間 | 12カ月 |

注意点:住信SBIネット銀行の法人口座を保有している法人が対象

3位.みずほ銀行「みずほスマートビジネスローン」

| 金融機関名 | 株式会社みずほ銀行 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | 銀行ビジネスローン |

| 下限金利 | 1.00% |

| 上限金利 | 14.00% |

| 最大限度額 | 1,000万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○ ※みずほ銀行口座を一定期間保有 |

| 融資スピード | 最短2営業日(初回は2~5営業日程度) |

| 最長返済期間 | 12カ月 |

注意点:みずほ銀行に一定期間以上、口座(普通預金または当座預金)をお持ちの方が対象

上記の銀行ビジネスローン以外は、多くのビジネスローンの上限金利は、利息制限法15.0%に設定されてしまいます。

筆者が実際にビジネスローンを借りた体験談をもとにすると

実際の体験談:オリックスVIPローンカード BUSINESS

| 金融機関名 | オリックス・クレジット株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 6.00% |

| 上限金利 | 17.80% |

| 最大限度額 | 500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | 50万円借入時15,000円 |

| 個人事業主の利用 | ○ ※1年以上の事業歴 |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日(最短60分審査) |

| 最長返済期間 | 122カ月 |

借入額:200万円

オリックスVIPローンカード BUSINESSを実際に借りてみた体験談はこちら

ですので、ノンバンクの中で低金利のビジネスローンと言えます。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「低金利のビジネスローンを利用する注意点を教えてください。」