会社の資金繰りが困難な状況であり、かつ何らかの信用情報の返済事故を起こしている場合でも、ビジネスローン審査に通る方法はあるのでしょうか?今回は「ビジネスローンブラックでも審査に通る方法」について解説します。

何を持って「ブラック」というのか?

みなさんがイメージするブラックリストというのは

====================

【秘密厳守】ブラックリスト

※下記の会社から申込みがあっても絶対に融資をしてはいけません。

・○○株式会社

・株式会社△△

・○○株式会社

・□□株式会社

・株式会社△△

====================

というものかと思います。

しかし、実際にはこのような「ブラックリスト」は存在しません。

あくまでも、ビジネスローンの審査では

- 過去の融資・ローンの返済履歴

- 過去の破産・不渡などの返済事故履歴

- 過去の経営者個人の返済事故歴

を信用情報機関や帝国データバンク等の民間調査会社の情報を照会して、チェックするのです。

ブラックリストというリストがあるわけではありませんが

その基準は各金融機関ごとに異なるのですが

- 「赤字決算なら貸さない。」

- 「不渡りを出していたら貸さない。」

- 「経営者個人が返済事故を起こしていたら貸さない。」

・・・

と基本的なビジネスローン審査基準はほぼ変わらないため

と経営者が勘違いしてしまうのです。

状況としては変わりませんが「ブラックリストはない」ということを理解しておく必要があります。※金融機関各社が個別でブラックリストを作っている可能性は排除できません。

ビジネスローン審査でブラックとなってしまう状態とは?

信用情報がブラック

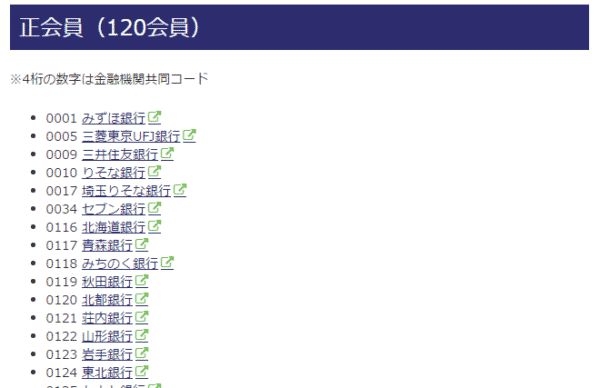

参考に銀行が加盟している信用情報機関「全銀協(全国銀行協会)」の信用情報データのサンプルを見てみましょう。信用情報機関には消費者金融がメインの「JICC(日本信用情報機構)」、クレジットカード会社がメインの「CIC」があり、「CRIN(Credit Information Network)」という情報交流ネットワークで共有されています。

全銀協の会員一覧

銀行はほぼ必ず加盟している信用情報機関です。

銀行はビジネスローンの申込みがあった場合にはまず信用情報をチェックするのです。

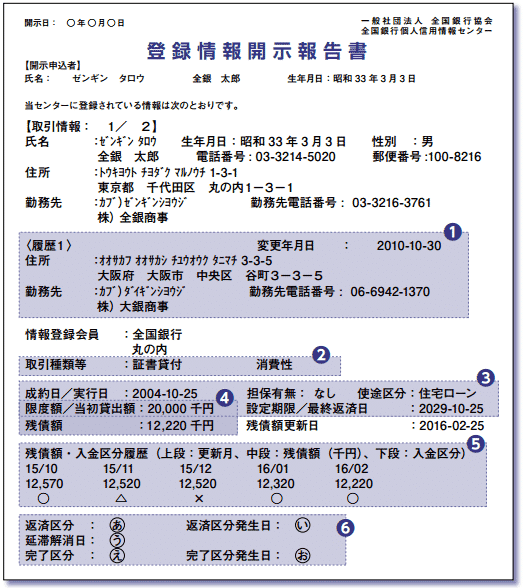

銀行が見ている信用情報の報告書サンプル

①「氏名」「住所」「勤務先」「履歴」

住所や氏名が変更されても、最大9世代前まで「住所」「氏名」が登録されます。名前を変えても、住所を変えても、10回以上変えなければ信用情報は残っているということです。

②「取引種類」「事業性・消費性」「連帯保証人・連帯債務者」

取引種類

- 証書貸付(銀行融資)

- 手形貸付(銀行融資)

- 手形割引(銀行融資)

- カードローン(個人向け)

- キャッシング(個人向け)

- 連名ローン

- その他ローン

- クレジットカード

- 個品割賦

- 保証

- 法人連帯保証(法人融資の際に代表者が連帯保証を組むこと)

ファクタリングは融資でないので、信用情報には表示されません。

事業性・消費性

ビジネスローンの場合は「事業性」になります。

連帯保証人・連帯債務者

連帯保証人・連帯債務者がいる場合は連帯保証人の氏名が記載されます。

③④融資した内容

- 成約日(実行日)

- 担保有無

- 使途区分

- 限度額/当初貸出額

- 設定期限/最終返済日

⑤「残債額・入金区分」

直近2年(24か月)分の返済履歴が表示されます。

- 「○」:請求を受けた金額全額またはそれ以上の入金があった

- 「△」:請求を受けた金額の一部の入金があった

- 「×」:請求を受けた金額の入金がなかった

- 「P」:請求を受けた金額について、事情により入金がなかった

(例:返済する資金はあるが、クレジットカードの分割払いで購入した商品に問題がある) - 「-」:請求がなかった

⑥「返済区分」「完了区分」

契約中

- 成約

- 延滞

- 延滞解消日

契約終了

- 完了

- 代位弁済

- 保証履行

- 強制回収手続き

- 保証債務未履行

- 移管

- 一括化

契約終了後の状態(「代位弁済」「保証履行」「保証債務未履行」)

- 代位弁済後完済

- 求償債権完済

- 保証債務完済

- 代位弁済後移管

- 求償債権移管

- 保証債務移管

【不渡情報】

不渡となったときの情報、不渡回数や、不渡の理由などがけいさいされます。

【官報情報】

破産した場合には官報に情報が載ります。官報情報が記載されます。

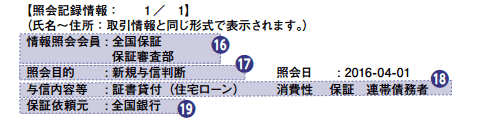

【照会記録情報】

審査のときに会員の誰がこの信用情報を照会したかの記録です。

審査でブラックと判断されてしまう状態

直近2年(24か月)分の返済履歴に「△」「×」がある方

普通に返済を続けている場合は「○」が24個分表記されているはずです。これが通常なのです。

「○」「○」「○」「○」「○」「○」「○」「○」「○」「○」「○」「○」「○」「○」「○」「○」「○」「○」「○」「○」「○」「○」「○」「○」

しかし、期日に入金できなければ「△」「×」がつきます。

「○」「○」「○」「○」「○」「○」「△」「○」「○」「○」「○」「○」「○」「×」「○」「○」「○」「×」「○」「○」「△」「○」「×」「○」

金融機関によって許容できる個数はことなりますが

というように決まっているのです。

返済遅延が多い法人は貸し倒れリスクが高いからです。

契約状態が「延滞」、契約終了状態が「完了」以外の方

- 普通に返済をしていれば返済区分は「成約」になります。

- 返済が終了したら完了区分は「完了」になります。

これは普通に銀行の融資やローンを組んで完済した方です。

しかし、そうでないケースは

「代位弁済」

借りた会社が返済できなくなってしまい、保証会社(例えば信用保証協会)が銀行に代わりに返済をした状況

「保証履行」

「代位弁済」と意味は同じですが、金融機関が登録するときは「代位弁済」、保証会社が登録するときは「保証履行」となります。

「強制回収手続」

返済ができずに強制的に回収する手続きを取ったことを意味します。

「保証債務未履行」

登録された方が連帯保証人になっていて、保証人になった会社や個人が返済できなくなったため、保証人として支払う義務が発生したのにもかかわらず、支払いをしていないことを意味します。

「移管」

銀行は回収可能性が低くなった債権を他の金融機関や債権回収会社(サービサー)に譲渡します。譲渡したときにこの情報が記載されます。

「一括化」

クレジットカードの一括化をした場合に記載されます。

「代位弁済」「保証履行」「強制回収手続」「保証債務未履行」「移管」・・・は返済事故としてカウントされてしまうので、これらの過去があった場合にはかなりの確率でブラックとして判断され、ビジネスローン審査には通らなくなってしまいます。

一般的にブラックリストに載る状態に近いのがこれらの「完了」以外の表記なのです。

参考:東京信用保証協会のご利用いただけない中小企業

- 求償債務が残っている方。

- 求償権の保証人として保証債務を負っている方

- 手形交換所または電子債権記録機関で銀行取引停止処分を受けている方

(原則として1回目の不渡または支払不能を出して6カ月を経過していない方を含む) - 法人の代表者が手形交換所または電子債権記録機関で銀行取引停止処分を受けている方

(1回目の不渡または支払不能を含む) - 破産、民事再生、会社更生等法的手続中の方(申立中の方を含む)

- 私的整理手続中の方

- 最後の登記後12年以上経過した株式会社で休眠会社として解散したものとみなされた方

- 延滞等の債務不履行がある方

- 確定申告をしていない方

- 事業実態・内容、資金使途、返済能力等を判断する資料の提示がない方

- 粉飾決算

- 融通手形操作

- 税金を滞納し完納の見通しが見込めない

- 事業実態・資金使途・返済能力などを判断するための資料がない

決算書がブラック

決算書にブラックという明確な基準はありませんが

基本的に

の場合はビジネスローン審査に通る可能性は非常に低くなります。

経常利益が赤字決算でも、出金が出ていかない減価償却費があって、差し引きがプラスになっていればフリーキャッシュフローはプラスになります。

ですので、返済できる余力があるとみなされるため、ビジネスローン審査が通る可能性が出てきます。「赤字決算 = ブラックで審査落ち」ではないのです。

とい状態では、お金が入ってこない状態を意味しているので、ビジネスローンで融資をしたとしても、返済する原資がない状態を意味します。

税金未納ブラック

税金が「未納」という場合にも、ビジネスローン審査に通る可能性はほとんどなくなります。

納税は、国民の義務であり、法人経営をする場合にも利益が出れば納税しなければなりません。

を意味します。

この状態で融資をするビジネスローン会社はほとんどいないのです。なぜならば、国税の徴収は、民間の債権者よりも優先されます。もし、融資していた会社が倒産して、残っていた資金を分配することになっても、税金から先に回収されるので、債権者の回収分が残らないリスクがあるのです。

申込みブラック

申込みブラックというのは

を意味します。

「どうやって、申込みしたかどうかがわかるのか?」というと

信用情報には「信用情報をチェックした人の履歴」が残るからです。

- ビジネスローンA社

- ビジネスローンB社

- ビジネスローンC社

- ビジネスローンD社

が短いスパンで紹介してれば、そのビジネスローン会社に申込みをしたということを意味しています。

しかし、借入情報に上記のビジネスローン会社の情報が載っていなければ

ということがわかってしまうのです。

当然ですが、何社も審査落ちしている会社に、融資してくれる金融機関はほとんどないのです。

経営者個人がブラック

法人の信用情報に問題がなくても、法人への融資の場合は、経営者個人が連帯保証人になる必要があります。

だった場合には、連帯保証人としての審査に通らないのです。結果、法人のビジネスローン審査も通らないことになります。

経営者個人がブラックかどうかは、上記と同じように信用情報機関の情報で判断されます。

ビジネスローンブラックでも審査に通る方法

その1.ブラックの勘違い。審査の甘いビジネスローンに申込む

上記に記載された状態でなければブラックではありません。

例えば

- 「赤字決算」でも、「減価償却費を足せばプラス」になるのであればブラックではないのです。

- 「納税ブラック」でも、「納税をすれば」ブラックではなくなりますし、完納の見通しがあればブラックではないのです。

この場合は、ビジネスローン審査に通る可能性が普通にあるのです。

とはいえ、審査が厳しい、ギリギリの状況には変わりはありません。

審査の甘いビジネスローンはこちら

その2.有担保ローン

ビジネスローンは「無担保」「第三者保証人なし」の「無担保ローン」です。

しかし、有担保ローンであれば、担保がある分、返済する企業の信用力はそれほど重要視されません。

有担保ローンには、代表的なところで

などがあります。

- 不動産担保ローン : 土地、建物、工場、オフィスビル、駐車場などを担保にするローン

- 売掛債権担保ローン : 売掛債権を担保にするローン

- 動産担保ローン(ABL保証) : 在庫や車両、設備などの動産を担保にするローン

です。

例えば、不動産担保ローンの場合は、不動産の価値が1億円で、融資額が5000万円であれば返済が滞っても、不動産を売却すれば金融機関は問題なく融資した資金の回収ができるのです。

企業の信用力が正常な場合は、掛目(かけめ)は70%が相場ですので、1億円の担保価値がある不動産を担保にする場合は7000万円借りられるものですが、信用力が低い企業の場合は、掛目を50%に抑えるなどの対応で融資が受けられる可能性があるのです。

売掛債権担保ローンや動産担保ローンも同様です。

その3.ファクタリング(売掛債権譲渡)

ファクタリングというのは「売掛債権譲渡」のことを言います。

売掛債権を他の会社に売却することで資金調達が可能になります。

- 3月1日の時点で4月30日に入金される売掛債権が1,000万円ある場合

- ファクタリング会社に手数料10%で売掛債権1,000万円分を売却すると

- 3月1日の時点で900万円が支払われる

という仕組みです。

ファクタリング手数料を支払う分、手元に残る金額は減ってしまいますが、最大2カ月は早く資金化が可能になるため、資金繰りの危機を乗り越えることができるのです。

まとめ

ビジネスローン審査がブラックになる可能性があるのは

- 信用情報ブラック

- 決算書ブラック

- 納税ブラック

- 申込ブラック

というものがあります。ただし、すべての金融機関が共通のブラック基準を持っているわけではありませんので、100%ブラックではないことに注意が必要です。

ブラックの状態でもビジネスローン審査に通る方法は

- 審査の甘いノンバンクのビジネスローンに申込む

- 有担保ローンに申込む

- ファクタリングを利用する

の3つが選択肢になります。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「赤字決算でビジネスローン審査に通らない。」

「ブラックOKのビジネスローンってないの?」

・・・