と思っている経営者の方も少なくありません。今回は、法人カードのキャッシングサービスを活用して、資金調達をする方法について解説します。

ビジネスローンと法人カードのキャッシングサービスの違い

ビジネスローン(ローンカード型)の特徴

- 保証人なし

- 無担保

- 金利は高い

- コンビニATMで枠の範囲内であれば、いつでも借入・返済可能

法人カードのキャッシングサービスの特徴

- 保証人なし

- 無担保

- 金利は高い

- コンビニATMで枠の範囲内であれば、いつでも借入・返済可能

です。

つまり、基本的なサービスの内容は、全く変わらないものなのです。

実際に個別のビジネスローンと法人カードのキャッシングサービスで比較してみると

- ビジネスローン:オリックスVIPローンカード BUSINESS

- 法人カード:P-one Business Mastercard

申込可能者で比較

ビジネスローン:オリックスVIPローンカード BUSINESS

・業歴1年以上の個人事業主の方。

・法人格を有する事業の代表者の方

法人カード:P-one Business Mastercard

年会費で比較

ビジネスローン:オリックスVIPローンカード BUSINESS

法人カード:P-one Business Mastercard

金利で比較

ビジネスローン:オリックスVIPローンカード BUSINESS

法人カード:P-one Business Mastercard

返済方法で比較

ビジネスローン:オリックスVIPローンカード BUSINESS

法人カード:P-one Business Mastercard

限度額で比較

ビジネスローン:オリックスVIPローンカード BUSINESS

法人カード:P-one Business Mastercard

と、多少の違いはあるにせよ

- ビジネスローン:オリックスVIPローンカード BUSINESS

- 法人カード:P-one Business Mastercard

は、ほとんどの点で同じようなサービス設計であることがわかります。

つまり、

と考えて良いのです。

ということになります。

では、メリットデメリットは何があるのか?

ビジネスローンの代わりに法人カードのキャッシングするメリットデメリットを解説します。

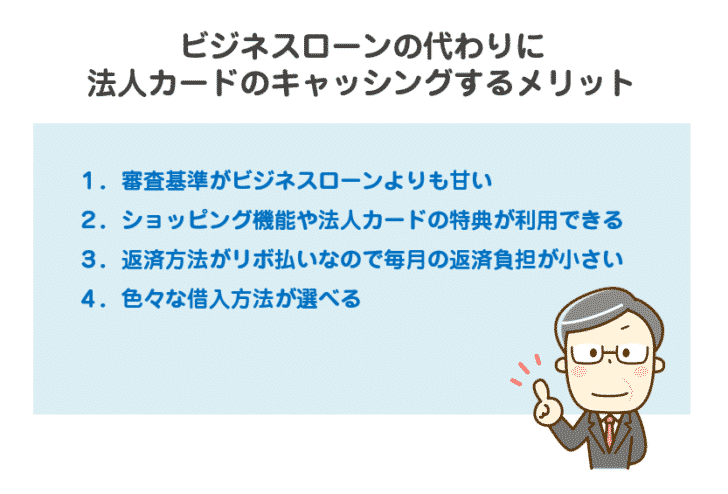

ビジネスローンの代わりに法人カードのキャッシングするメリット

メリットその1.審査基準がビジネスローンよりも甘い

- ビジネスローン審査

- 法人カード審査

を比較すると

ビジネスローンの方が審査はやや厳しい

印象があります。

法人カードのクレジットカード会社の方針にもよりますが、ビジネスローンの審査とは審査基準が違う可能性が高いため

と言えます。

メリットその2.ショッピング機能や法人カードの特典が利用できる

法人カードは、もともとキャッシング機能だけを売りにしているカードではないので

- ショッピング利用

- ポイントが貯まる

- マイルが貯まる

- 海外旅行傷害保険・国内旅行傷害保険

- ショッピング保険

- レストラン優待

- ホテル優待

- 空港ラウンジ

・・・

など、様々な特典を利用することができます。

メリットその3.返済方法がリボ払いなので毎月の返済負担が小さい

P-one Business Mastercardの場合

キャッシングリボ払いの毎月の返済額

| 締切日残高 | 弁済金(月々のお支払い額) |

|---|---|

| ~100,000円 | 4,000円 |

| 100,001円~200,000円 | 8,000円 |

| 200,001円~400,000円 | 12,000円 |

| 400,001円~600,000円 | 15,000円 |

| 600,001円以上は、200,000円増すごとに | 5,000円ずつ加算 |

メリットその4.色々な借入方法が選べる

- Mastercard、Visa、JCBのマークがあるCD/ATMでキャッシング可能

- コンビニATMでキャッシング可能

- 銀行ATMでキャッシング可能

- 会員ページからキャッシング可能(ネットキャッシング)

- お客様センターへお電話キャッシング可能(テレフォンキャッシング)

- 海外ATMでキャッシング可能(現地通貨)

と、様々なキャッシング方法が利用できます。

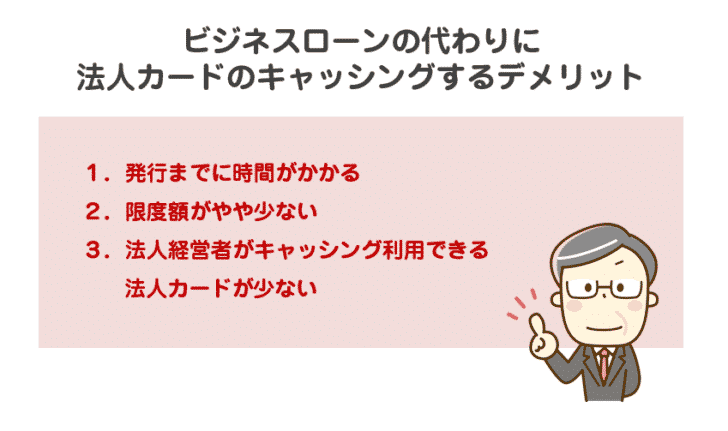

ビジネスローンの代わりに法人カードのキャッシングするデメリット

デメリットその1.発行までに時間がかかる

ビジネスローンの場合は

最短即日融資

というスピードで資金調達が可能です。

法人カードの場合は

申込から2週間~3週間

カード発行までに時間がかかってしまうのです。

デメリットその2.限度額がやや少ない

- 法人カードのキャッシング:限度額 200~300万円

- ビジネスローン:限度額 500~1,000万円

と、資金調達できる金額の最大値がやや低めに設定されています。

デメリットその3.法人経営者がキャッシング利用できる法人カードが少ない

法人カードのキャッシングのほとんどは「個人事業主(自営業者)」のみを対象にしたものです。

基本的には

という法人カードがほとんどなのです。

法人経営者がキャッシング利用できる(キャッシング枠が設定される)のは、前述した

をはじめ数枚しか存在しないのです。

個人事業主(自営業者)がキャッシング利用できる法人カードは結構あるのですが、法人経営者が事業資金の資金調達に利用できる法人カードは少ないのが現状なのです。

ビジネスローンの代わりに法人カードのキャッシングをおすすめする方

- ビジネスローン審査になかなか通らない方

- 法人カードのショッピング利用も同時に検討している方

- いざという時のために、いつでも資金調達できる「枠」を確保しておきたい方

- ビジネスローンだとイメージが悪いので法人カードの利用に留めておきたい方

法人経営者がキャッシングできるおすすめ法人カードランキング

1位.P-one Business MasterCard

P-one Business MasterCardのキャッシング条件

- 利用対象者:個人事業主・法人経営者

- キャッシング枠:最高300万円

- キャッシング利率:12.00%~17.95%

- 年会費:初年度年会費無料、次年度年会費2,200円(税込)※年一回以上の利用があれば次年度無料

P-one Business MasterCard公式サイトはこちら

2位.三井住友ビジネスカード for Owners/クラシック(一般)カード

三井住友ビジネスカード for Owners/クラシック(一般)カードのキャッシング条件

- 利用対象者:個人事業主・法人経営者

- キャッシング枠:最高50万円

- キャッシング利率:15.00%

- 年会費:初年度年会費無料、次年度年会費1,375円(税込)

三井住友ビジネスカード for Owners/クラシック(一般)カード公式サイトはこちら

3位.三井住友ビジネスカード for Owners/ゴールドカード

三井住友ビジネスカード for Owners/ゴールドカードのキャッシング条件

- 利用対象者:個人事業主・法人経営者

- キャッシング枠:最高50万円

- キャッシング利率:15.00%

- 年会費:初年度年会費無料、次年度年会費11,000円(税込)

三井住友ビジネスカード for Owners/ゴールドカード公式サイトはこちら

4位.三井住友ビジネスカード for Owners/プラチナカード

三井住友ビジネスカード for Owners/プラチナカードのキャッシング条件

- 利用対象者:個人事業主・法人経営者

- キャッシング枠:最高100万円

- キャッシング利率:15.00%

- 年会費:55,000円(税込)

三井住友ビジネスカード for Owners/プラチナカード公式サイトはこちら

5位.ラグジュアリーカード/Mastercard Titanium Card

ラグジュアリーカード/Mastercard Titanium Cardのキャッシング条件

- 利用対象者:個人事業主・法人経営者

- キャッシング枠:最高100万円

- キャッシング利率:12.00%

- 年会費:55,000円(税込)

ラグジュアリーカード/Mastercard Titanium Card公式サイトはこちら

6位.ラグジュアリーカード/Mastercard Black Card

ラグジュアリーカード/Mastercard Black Cardのキャッシング条件

- 利用対象者:個人事業主・法人経営者

- キャッシング枠:最高100万円

- キャッシング利率:12.00%

- 年会費:110,000円(税込)

ラグジュアリーカード/Mastercard Black Card公式サイトはこちら

7位.ラグジュアリーカード/Mastercard Gold Card

ラグジュアリーカード/Mastercard Gold Cardのキャッシング条件

- 利用対象者:個人事業主・法人経営者

- キャッシング枠:最高100万円

- キャッシング利率:12.00%

- 年会費:220,000円(税込)

ラグジュアリーカード/Mastercard Gold Card公式サイトはこちら

8位.EX Gold for Biz S(ID×QUICPay)(エグゼクティブゴールドフォービズ エス)

EX Gold for Biz S(ID×QUICPay)(エグゼクティブゴールドフォービズ エス)のキャッシング条件

- 利用対象者:個人事業主

- キャッシング枠:最高100万円

- キャッシング利率::15.00%~18.00%

- 年会費:初年度年会費無料、次年度年会費2,200円(税込)

EX Gold for Biz S(ID×QUICPay)(エグゼクティブゴールドフォービズ エス)公式サイトはこちら

9位.EX Gold for Biz M(ID×QUICPay)(エグゼクティブゴールドフォービズ エム)

EX Gold for Biz M(ID×QUICPay)(エグゼクティブゴールドフォービズ エム)は

キャッシングは不可ですが、「融資金利優遇制度」が利用できます。

EX Gold for Biz M(ID×QUICPay)(エグゼクティブゴールドフォービズ エム)公式サイトはこちら

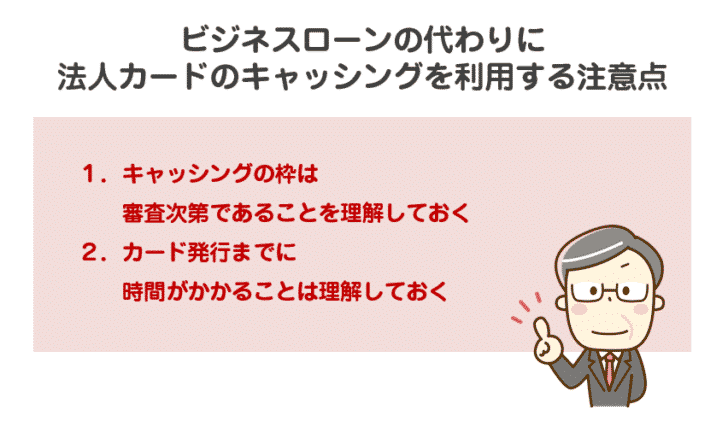

ビジネスローンの代わりに法人カードのキャッシングを利用する注意点

その1.キャッシングの枠は審査次第であることを理解しておく

キャッシング枠がいくら設定されるのかは、申し込んでみるまではわかりません。

申込の段階で、キャッシング枠の希望額を書く欄はありますが、すべて審査次第なのです。

当然、審査の結果

- ショッピング枠:50万円

- キャッシング枠:0円

と、結果的にキャッシング枠が設定されないというようなこともありうるのです。

「キャッシング枠がもらえればラッキー」程度に考えましょう。

その2.カード発行までに時間がかかることは理解しておく

法人カードでキャッシングをする一番のデメリットは「カード発行までの時間が長いこと」です。

ビジネスローンは「最短即日融資」が可能ですが、法人カードの場合は早くても、2週間後、遅ければ3週間から1カ月ぐらいかかってしまうのです。

時間的に今日、明日で資金が必要な方は、ビジネスローンを選ぶべきです。

まとめ

ビジネスローンの代わりに法人カードのキャッシングするメリットには

- メリットその1.審査基準がビジネスローンよりも甘い

- メリットその2.ショッピング機能や法人カードの特典が利用できる

- メリットその3.返済方法がリボ払いなので毎月の返済負担が小さい

- メリットその4.色々な借入方法が選べる

ビジネスローンの代わりに法人カードのキャッシングするデメリットには

- デメリットその1.発行までに時間がかかる

- デメリットその2.限度額がやや少ない

- デメリットその3.法人経営者がキャッシング利用できる法人カードが少ない

があります。

メリットデメリットがありますが、法人カードの場合はキャッシングがメインのサービスではないため

- その1.キャッシングの枠は審査次第であることを理解しておく

- その2.カード発行までに時間がかかることは理解しておく

ということを理解して、利用する必要があります。

- ビジネスローン審査に通らないから、法人カードの枠がもらえたらラッキー

- ビジネスローンよりも、法人カードの方がイメージが良いから、枠がもらたら借り換えよう

というぐらいの気持ちでビジネスローンと併用することをおすすめします。

おすすめのビジネスローンはこちら

- 資金調達までの時間的な余裕がない方

- 高額な借り入れを検討している方

- 確実に借りなければならない方

には、ビジネスローンをおすすめします。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「大手企業のビジネスローンの数が少ない。中小企業のビジネスローンに申し込むのは怖い!」