ビジネスローンで事業資金を調達する際に「社長がカードローンで借りる」という選択肢を利用する方も、実際のところ少なくありません。では、「ビジネスローンで借りず」に「カードローンで借りる」メリットデメリットと注意点は何なのか?解説していきます。

「ビジネスローンで借りず」に「カードローンで借りる」というのはどういうことか?

大前提として

カードローン → 個人向けの無担保ローン

という違いがあります。

個人事業主が事業資金を借りるために資金調達をする → ビジネスローン

個人がプライベート資金を借りる → カードローン

になるのです。

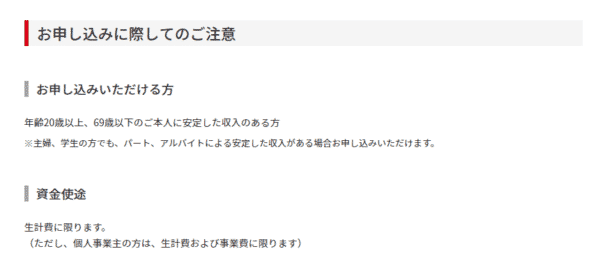

そのため、カードローン会社のウェブサイトには

プロミス

資金使途

生計費に限ります。

(ただし、個人事業主の方は、生計費および事業費に限ります)

アコム

資金使途

生計費に限ります。

(ただし、個人事業主の方は、生計費および事業費に限ります)

という表記があるのです。

はい。

個人事業主の場合は「個人」に該当するため、カードローンを事業費に利用しても構いません。

つまり、

個人事業主が事業資金を調達する → ビジネスローン or カードローン

個人がプライベート資金を調達する → カードローン

という区分になるのです。

しかし、実態として「お金に印は、ついていません。」

例えば

貯金が300万円あって、毎月の生活費を30万円利用している社長が、カードローンで300万円の借り入れをした場合

- カードローンの300万円を生活費に充てる

- 生活費のための300万円を事業資金に充てる

というのであれば、全く問題はないのです。

無理やりに解釈すれば・・・

個人事業主が事業資金を調達する → ビジネスローン or カードローン

個人がプライベート資金を調達する → カードローン

という考え方もできるのです。

では、「ビジネスローンで借りず」に「カードローンで借りる」メリットデメリットと注意点はどこにあるのか?比較しながら解説していきます。

「ビジネスローン」と「カードローン」比較

限度額を比較

2018年6月時点

ビジネスローンの限度額

- オリックスVIPローンカード BUSINESS:最高500万円

- AGビジネスサポート「ビジネスローン」:最高1,000万円

- ビジネスパートナー「スモールビジネスローン」:最高500万円

カードローンの限度額

- プロミス「フリーキャッシング」:最高500万円

- アイフル「キャッシングローン」:最高800万円

- アコム「カードローン」:最高800万円

比較検証

基本的にカードローンも、ビジネスローンも、限度額は500万円~1000万円の幅で設定されています。大差がないように見えますが、実際はそうではありません。

なぜなら、「総量規制」の問題があるからです。

総量規制とは

を言います。

しかし、この総量規制は

例外事項

- 個人事業者に対する貸付け

があると同時に

- 個人向け貸し付けに適用されるルールなので「法人向け貸し付け」は適用外

なのです。

ということは

- ビジネスローン → 総量規制対象外

- カードローン → 総量規制対象(個人事業主は対象外)

ということになります。

この総量規制は貸金業法に則った制度ですので、貸金業法の管理下になり銀行カードローンは総量規制の対象外ですが、2017年に銀行カードローンが社会問題化し、メガバンクは自主規制を導入しました。そのため、制度上は銀行カードローンは、総量規制の対象外ですが、自主規制によって、総量規制の対象内で運用することになったのです。

日本弁護士連合会:銀行等による過剰貸付の防止を求める意見書

銀行等は、貸金業者による保証を付した消費者向け貸付けを行う際には、貸金業法13条の2に規定するいわゆる総量規制など貸金業法の趣旨を踏まえて、原則として、借入残高が年収の3分の1を超えることとなるような貸付けを行わないようにするなど、銀行等による貸付けが顧客にとって過剰な借入れとならないように、顧客の実態を踏まえた適切な審査態勢を構築すべきである。

出典:日本弁護士連合会

つまり、年収が400万円の経営者が資金調達を考える場合

- ビジネスローン → 最高1000万円までの借り入れが可能

- カードローン → 最高120万円までの借り入れが可能

ということになってしまうのです。

借り入れができる金額は、審査によって決定されるので「ビジネスローンの方が借入可能額が大きい」とは言い切れませんが、可能性として「総量規制の対象外であるビジネスローンの方が高額な借り入れが期待できる。」というのは事実です。

「高額な借り入れ」という視点ではビジネスローンの方が有利なのです。

金利を比較

2018年6月時点

ビジネスローンの金利

- オリックスVIPローンカード BUSINESS:年率6.0%~17.8%

- ビジネスパートナー「スモールビジネスローン」:年率9.98%~18.0%

カードローンの金利

- プロミス「フリーキャッシング」:年率4.5%~17.8%

- アイフル「キャッシングローン」:年率3.0%~18.0%

- アコム「カードローン」:年率3.0%~18.0%

比較検証

上限金利は、ほとんど18.0%の利息制限法の上限に設定されているので違いはありません。下限金利はカードローンの方が低金利に設定されていますが、下限金利が適用される可能性はほとんどないため、金利面では差がないと考えて良いでしょう。

融資スピードを比較

2018年6月時点

ビジネスローンの融資スピード

- オリックスVIPローンカード BUSINESS:最短60分審査回答、最短即日融資

- AGビジネスサポート「ビジネスローン」:最短即日融資

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 - ビジネスパートナー「スモールビジネスローン」:最短即日審査回答、翌日融資

カードローンの融資スピード

- プロミス「フリーキャッシング」:最短30分審査回答、最短即日融資

- アイフル「キャッシングローン」:最短30分審査回答、最短即日融資

- アコム「カードローン」:最短30分審査回答、最短即日融資

比較検証

融資スピードで見ると、申込情報だけでスコアリングして審査結果が出るカードローンの方が早いことがわかります。ただし、前述したような大手消費者金融のビジネスローンでは、カードローンと同じスコアリングシステムによる自動審査が採用されているので、多少慎重になるものの、同じぐらいの融資スピードが期待されます。

審査を比較

ビジネスローンの審査

- 経営者の個人信用情報

- 法人の信用情報

- 法人の決算書(個人事業主の確定申告書)

で審査を行う

カードローンの審査

- 個人信用情報

で審査を行う

比較検証

審査の材料という意味では、ビジネスローンの方が提出する必要書類が多くなっています。

しかし、だからと言って

というわけではありません。条件によって違うのです。

- カードローン → 個人信用情報だけを見る

- ビジネスローン → 個人信用情報と決算書を見る

「個人信用情報が良い」&「法人の決算書の評価が悪い」

- カードローンの方が審査通過の可能性が高い

- ビジネスローンの方が審査通過の可能性が低い

「個人信用情報が悪い」&「法人の決算書の評価が良い」

- ビジネスローンの方が審査通過の可能性が高い

- カードローンの方が審査通過の可能性が低い

ということになります。

また、

ため、中小企業規模の事業者金融の審査を踏まえると

ことになります。

個人向けのカードローンは、中小規模の街金では「スコアリングシステム」「ATM提携」「ローンカードの発行」などのシステム投資ができず、大手消費者金融や銀行に淘汰されてしまったのですが・・・

中小規模の事業者金融には、創業30年・40年という老舗も多く、決算書をアナログで審査して、融資を行います。大手消費者金融は、それほどビジネスローンに参入していないため、生き残っているといえるでしょう。

まとめ

「ビジネスローン」と「カードローン」比較

- 限度額:「ビジネスローン」の方が総量規制の対象外である分有利

- 金利:ほぼ同じ

- 融資スピード:「カードローン」の方が最短30分審査、最短即日融資で有利

- 審査:条件によって有利な方が変わる。小規模な事業者金融も含めれば「ビジネスローン」が有利

といった傾向にあります。

結局「ビジネスローン」と「カードローン」は、どっちで借りるべきなの?

第一候補で考えるべきは大手消費者金融の「ビジネスローン」です。

理由は

- ビジネスローンの方が総量規制の対象外になるため、借入可能額が大きい

- カードローンは法人向けの事業資金利用が原則NG

という2点です。

ビジネスローンの方が総量規制の対象外になるため、借入可能額が大きいから

資金繰りが厳しい状況下では、経営者の役員報酬も大きく下げている可能性もあります。そうなると、年収の3分の1までしか借りられないカードローンでは、会社の資金需要の金額に満たない可能性が高いのです。

まずは総量規制の対象外である「ビジネスローン」を検討すべきと言えます。

カードローンは法人向けの事業資金利用が原則NGだから

もう一つの懸念材料として

カードローンは法人向けの事業資金利用が原則NG

というものがあります。

利用規約・契約に違反した借入の場合、消費者金融から「一括返済」を求められる可能性があります。

というのも、事実ではありますが、なんらかの証拠をもって「一括返済」を求められたら、回避することはできません。

まずはルール通りに、事業資金の調達であれば「ビジネスローン」を選択すべきなのです。

第二候補で中小企業規模の事業者金融の「ビジネスローン」を検討する

ビジネスローンの中でも、会社によって審査には、大きな違いがあります。

- スコアリングシステムによる自動審査を導入している「大手消費者金融のビジネスローン」

- アナログな審査で対応している「中小企業規模の事業者金融のビジネスローン」

では、当然後者の方が審査は甘くなるのです。

審査に自信を持っている方であれば、多くの方が「大手企業のビジネスローン」を選ぶはずです。

そこで落ちた人が「中小企業規模の事業者金融のビジネスローン」に流れるので、競い合う申込者の水準が下がっているため、審査のハードルも低くなっているのです。

あくまでも、ビジネスローンで第二候補も検討しましょう。

第三候補で「カードローン」を検討する

- 決算書の状態が悪い

- 法人税などの未納がある

- 赤字決算

- リスケ中

・・・

という場合は

という状態になりやすいのです。

法人の決算書の状態が悪くても、カードローンやクレジットカードのキャッシングの利用履歴がない等、個人信用情報の状態が良ければ、カードローンの審査に通る可能性はあるからです。

銀行カードローンという手もありますが、銀行カードローンは、消費者金融のカードローンと比較して審査が厳しいため、この段階では「消費者金融のカードローン」をおすすめします。

第四候補で「ファクタリング」を検討する

ビジネスローンも審査落ち

カードローンも審査落ち

・・・

という状態の場合は

借入は難しい

ということを意味しています。

この段階では「売掛債権の譲渡:ファクタリング」を検討すべきでしょう。

ファクタリングは、売掛債権の売却ですので、売掛先の信用力が高ければ、赤字決算でも、税金未納でも、リスケ中でも、審査に通ります。

まとめ

お金を借りる方法としては

- 法人が事業資金を調達する → ビジネスローン

- 個人事業主が事業資金を調達する → ビジネスローン or カードローン

- 個人がプライベート資金を調達する → カードローン

という区分があります。

しかし、お金に色はついていないため、カードローンで調達した資金を事業資金として使っても、カードローン会社は把握することが難しいため、カードローンで借りたお金を会社の資金繰りに使うこともできなくはないのです。

「ビジネスローン」と「カードローン」資金調達するときの違いは

- 限度額:「ビジネスローン」の方が総量規制の対象外である分有利

- 金利:ほぼ同じ

- 融資スピード:「カードローン」の方が最短30分審査、最短即日融資で有利

- 審査:条件によって有利な方が変わる。小規模な事業者金融も含めれば「ビジネスローン」が有利

というものがあり、

優先順位としては

- 第一候補:大手消費者金融の「ビジネスローン」

- 第二候補:中小企業規模の事業者金融の「ビジネスローン」

- 第三候補:「カードローン」

- 第四候補:「ファクタリング」

と、状況に合わせて検討することをおすすめします。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「カードローンの方が審査は通りやすいって本当?」

・・・