意外に知らないビジネスローンの選び方ですが、今回は資金繰りの状況別、会社の経営状況別などタイプ別にビジネスローンの選び方について解説します。

【重要度:低】金利を重視する方のビジネスローンの選び方

金利はそれほど重要ではない!

まず理解しておきたいのは、ビジネスローンは元々高金利の資金調達方法であり、低金利の資金調達を前提にするものではないということです。

ビジネスローンは元々、銀行が「通常のプロパー融資だと中小企業・零細企業へ融資することができないため、それだったら金利を高く設定して、許容できる貸し倒れ率を高く設定し、審査を甘くするローン商品を作ればいいのでは?」ということを契機にして開発されたローン商品ですから、銀行ビジネスローンであっても、ノンバンクのビジネスローンであっても、金利は10%を超えるものが多いのです。

そのため、そもそも「低金利のビジネスローンで資金調達をしたい。」ということ自体が間違った認識なのです。

低金利で資金調達したいのであれば、ビジネスローンではなく

- 銀行の信用保証協会の保証付融資

- 日本政策金融公庫

などを利用すべきなのです。

それでも、

「少しでも低金利のビジネスローンを利用したい。」

という方は下記のことを重視するべきです。

銀行ビジネスローンの方が低金利になりやすい!

金利で見れば

となっています。

ことにも留意する必要があります。

上限金利で比較する!

ビジネスローンの金利の表記は

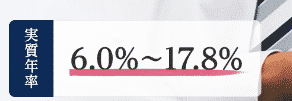

2020年3月時点

6.0%~17.8%

と「○○%~△△%」と表記されるのが一般的です。

この場合、「この中のどの金利が適用されるのか?」は、審査結果に応じて変わってきます。

- 決算情報

- ビジネスローン会社の過去の融資実績

に応じて、金利が変わってくるのです。

また、同時に借入額によっても適用金利が変わってきます。

一般的に

- 借入額が大きければ大きいほど、金利は小さくなる

- 借入額が少なければ少ないほど、金利は高くなる

設計となっています。

また、利息制限法によって

- 元本10万円未満 → 金利上限20.0%

- 元本10万円~100万円未満 → 金利上限18.0%

- 元本100万円~ → 金利上限15.0%

となっているため、ビジネスローン金利が「~18.0%」となっていても、100万円以上借りるのであれば最大でも年率15.0%が金利の上限になります。

上記で解説した通り

とはいえ、傾向としては

です。

金利を重視する方のビジネスローンの選び方

ビジネスローンを金利で選ぶ際は

- ビジネスローンはそもそも高金利であることを理解する

- 銀行ビジネスローンの方が低金利になる可能性が高い

- 重視するべきは上限金利が低金利のビジネスローン

ということを念頭に置いて、ビジネスローンを比較しましょう。

【重要度:中】即日融資を重視する方のビジネスローンの選び方

即日融資が必要な状況

資金繰りの状況として

- 「今日中に支払いをしなければならない。」

- 「返済日が明日に迫っている。」

という場合には、即日融資が可能なビジネスローンを選ぶ必要があります。

- 今日、資金が必要

- 明日、資金が必要

というケースでは、最短即日融資が可能なビジネスローンを選ぶべきです。

最短即日融資が可能なビジネスローンは大手消費者金融がメイン!

最短即日融資というのは、審査がスコアリングシステムで、経験のない担当者でも、データベースに決算情報などを入力するだけで数分で審査結果が出てくるからこそ、可能になるものです。

銀行ビジネスローンを提供している銀行も、スコアリングシステムを採用しているのですが、承認フローが消費者金融よりも複雑になっているため、即日融資はできない可能性が高いのです。

候補としては

オリックス・クレジット株式会社

| 金融機関名 | オリックス・クレジット株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 6.00% |

| 上限金利 | 17.80% |

| 最大限度額 | 500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | 50万円借入時15,000円 |

| 個人事業主の利用 | ○ ※1年以上の事業歴 |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日(最短60分審査) |

| 最長返済期間 | 122カ月 |

AGビジネスサポート株式会社(ムニノバグループの100%子会社)

| 金融機関名 | AGビジネスサポート株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% |

| 上限金利 | 18.0% |

| 最大限度額 | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | ○※69歳まで |

| 法人経営者の利用 | ○※75歳まで |

| 融資スピード | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

| 最長返済期間 | 事業者ビジネスローンの場合、元利均等返済:最長5年(60回以内)、元金一括返済:最長1年(12回以内)。事業者向けカードローンの場合、最長8年4カ月(100回以内) |

SMBCコンシューマーファイナンス株式会社

| 金融機関名 | SMBCコンシューマーファイナンス株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 6.30% |

| 上限金利 | 17.80% |

| 最大限度額 | 300万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | 10万円借入時4,000円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | - |

| 融資スピード | 最短即日 |

| 最長返済期間 | 80カ月 |

Carent

| 金融機関名 | 株式会社IPGファイナンシャルソリューションズ |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ネットキャッシング型ビジネスローン |

| 下限金利 | 7.80% |

| 上限金利 | 18.00% |

| 最大限度額 | 500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日(最短30分審査) |

| 最長返済期間 | 120カ月 |

が該当します。

当たり前のことですが「最短即日融資が可能」とサイト上で謳っているビジネスローンを選ぶことが必須になります。「最短即日融資が可能」と表記していないビジネスローンに申込んでも、即日融資が可能な可能性はほとんどないのです。即日融資可能であれば絶好のアピールポイントなのでウェブサイトにも記載しているはずなのです。

審査に落ちてしまえば即日融資は受けられない

即日融資を重視してビジネスローンを選ぶのは非常に簡単で

- 即日融資が可能なビジネスローンを選ぶ

というだけです。

注意が必要なのは「審査に落ちてしまえば即日融資は受けられない」ということです。

しかし、狙ったビジネスローンで審査を確実に通す方法は存在しません。

そのため、同時並行で

- 他の即日融資が可能なビジネスローンへの申込みの準備

- 即日融資が可能なファクタリングへの申込みの準備

- 家族や知人、共同経営者などに一時的な資金繰りを依頼する準備

- 支払先への返済日を遅らせる交渉の準備

を動かしておかく必要があります。いざ審査に落ちてしまったときにフリーズして、時間をロスしてしまえば、即日の資金調達はできないんです。

できるだけ早い時間に申込む!

最短即日融資は、審査に通っても、申込んだビジネスローン会社が入金依頼をした銀行が営業時間を過ぎてしまっていたら、振込ができない(明日になってしまう)可能性が大きいのです。

窓口で現金で受け取れる金融機関であれば、それでも対応できますが、ほとんどのビジネスローン会社は銀行振込を採用しています。ローンカード型のビジネスローンでも、ローンカードの郵送は当日では間に合いませんので、銀行振込になるのです。

銀行の営業時間は平日15:00までですので、それまでに

- 申込

- 審査通過

- 契約(ウェブ上で同意)

- ビジネスローン会社が銀行へ銀行振込み依頼

という手順が必要になるのです。

即日融資を重視する方のビジネスローンの選び方

ビジネスローンを即日融資で選ぶ際は

- 即日融資が可能なビジネスローンを選ぶ

- できるだけ午前中に申込む

- 同時並行で審査に落ちてしまった場合のプランBの準備をすすめる

ということを念頭に置いて、ビジネスローンを比較しましょう。

【重要度:高】審査を重視する方のビジネスローンの選び方

一番重要なのは「審査」

ビジネスローンは

- 銀行プロパー融資

- 信用保証協会の保証付融資

- 日本政策金融公庫

などの資金調達方法と比較すると高金利なのは間違えありません。

では、なぜビジネスローンを選ぶのか?というと

にほかならないのです。

- 無担保

- 保証人なし

- 審査が甘い

からこそ、高金利のビジネスローンに興味を持った経営者の方が多いと思います。

すでに

- 銀行プロパー融資

- 信用保証協会の保証付融資

- 日本政策金融公庫

は使ってしまって、これ以上は借りられない。

という方が多いのではないでしょうか?

ビジネスローンは審査が甘いのは間違えありませんが、一言でビジネスローンと言っても、ビジネスローンの中でも審査の甘い、厳しいがあるのです。

ビジネスローン審査の難易度

ビジネスローンを大別すると

- 銀行ビジネスローン

- 大手消費者金融ビジネスローン

- 中堅企業のノンバンクビジネスローン

- 中小企業のノンバンクビジネスローン

の4種類があります。

審査の難易度もこの順番です。

- 銀行ビジネスローン:審査が厳しい

- 大手消費者金融ビジネスローン:審査が普通

- 中堅企業のノンバンクビジネスローン:審査が甘い

- 中小企業のノンバンクビジネスローン:審査が甘い

なぜ、こうなるかというと

申込む方も

- できるだけ知名度の高い金融機関のビジネスローンが良い

- できるだけ低金利の金融機関のビジネスローンが良い

と考えるので、上から順番に申込む方が多く、審査に落ちた方が下に流れていくので、必然的に「中小企業のノンバンクビジネスローン」は、他のビジネスローン審査に落ちた方だらけになるのです。

その中で何社かには融資をしなければ「中小企業のノンバンク」は利益がでないわけですから、ビジネスローン審査が甘くなるのです。

審査に通る自信がある方

- 銀行ビジネスローン

- 大手消費者金融ビジネスローン

審査に通る自信がない方

- 中堅企業のノンバンクビジネスローン

- 中小企業のノンバンクビジネスローン

という選び方をおすすめします。

とくに

- 銀行ビジネスローン

- 大手消費者金融ビジネスローン

はスコアリングシステムによる審査を採用しているので「決算書」の数値が重視されます。決算書のデータを入力して自動的に審査結果がはじきだされるのがスコアリングシステムです。

決算書に自信がない方は、決算書だけで審査されない

- 中堅企業のノンバンクビジネスローン

- 中小企業のノンバンクビジネスローン

を選ぶべきなのです。

それでも審査に通らないのであればファクタリングを検討すべき

ビジネスローンの中でも、審査が甘い

- 中堅企業のノンバンクビジネスローン

- 中小企業のノンバンクビジネスローン

に申込んで審査に通らないのであれば、よほど信用力が低い状態と言えます。

この場合にできる資金調達方法は「ファクタリング」です。

ファクタリングは、売掛債権を売却する資金調達方法です。

売却できる売掛債権がなければ利用することができませんが、売却できる売掛債権がある場合は利用を検討してみることをおすすめします。

なぜなら、

- ビジネスローン審査 = 審査の対象が借りる会社の信用力

- ファクタリング審査 = 審査の対象が売掛債権の売掛先の信用力

という違いがあるからです。

ビジネスローンの場合は

- 赤字決算

- 税金滞納

- 起業間もない、起業資金

- リスケ中

- 債務超過

という状況では99.9%審査に通りませんが

ファクタリングの場合は

- 赤字決算

- 税金滞納

- 起業間もない、起業資金

- リスケ中

- 債務超過

という状況でも、売掛先の信用力が高ければ問題なく売掛債権の譲渡が可能で、ファクタリング手数料を除いた金額がすぐに入金されるのです。

ファクタリング比較|手数料・即日・会社比較 | ファクタリング比較コンシェル

審査を重視する方のビジネスローンの選び方

ビジネスローンを審査で選ぶ際は

- 中堅企業、中小企業のノンバンクビジネスローンは審査が甘い

- 審査が通らない場合はファクタリングを検討する

ということを念頭に置いて、ビジネスローンを比較しましょう。

【重要度:中】限度額(借入額)を重視する方のビジネスローンの選び方

ビジネスローンで初回から高額の借入は期待できない

資金調達では「○○万円必要」というのがある程度明確になっているかと思います。

しかし、ビジネスローンは元々中小企業向けのローン商品ですので

- 無担保

- 保証人なし

- 審査が甘い

代わりに

- 高金利

- 融資額は少額

という商品設計になっているのです。

そのため、ビジネスローンの限度額は、多いものでも「最高1,000万円」となっています。

しかし、「じゃあ1,000万円借りられるのか?」というと非常に難しいというのが実際のところです。

よほど経営状況が良く、利益が潤沢に出ているのであれば初回の利用でも1,000万円の借入も可能でしょうが、それほど経営状況が良いのであれば、そもそも銀行融資から引っ張ることが可能でわざわざビジネスローンを利用する必要性は少ないのです。

高額な借入が必要な場合は有担保ローンを検討すべき

前述した通りで

ビジネスローンの場合は

- 最高1,000万円

- 平均100万円~200万円

の借入になります。

資金調達で1000万円を超える資金が必要な場合は

- 銀行プロパー融資

- 信用保証協会の保証付融資

- 日本政策金融公庫

などの資金調達方法を選ぶ必要があります。

経営状況が悪い場合は、ビジネスローンで当面の資金を確保したうえで、その間に経営状況を改善して、上記の資金調達方法にチャレンジするというのが良いでしょう。

また、すぐに資金が欲しいという場合には「有担保ローン」が選択肢になります。

有担保ローンとは

有担保ローンには

- 売掛債権担保ローン

- 不動産担保ローン

- 動産担保ローン(動産は在庫や設備、車両など)

があります。

調達額が高額になるのは不動産担保ローンです。

不動産担保ローン比較|金利・銀行・即日比較 | 不動産担保ローン比較コンシェル

限度額(借入額)を重視する方のビジネスローンの選び方

ビジネスローンを限度額(借入額)で選ぶ際は

- ビジネスローンでは高額の借入はできない。どこも同じ

- 銀行融資や公的融資を受けるまでのつなぎとしてビジネスローンを利用する

- 担保があれば有担保ローンを利用して高額な資金調達を実現する

ということを念頭に置いて、ビジネスローンを比較しましょう。

まとめ

重視するポイントによってビジネスローンの選び方は変わってきます。

また、目的によってはビジネスローンの枠だけではなく、別の資金調達方法も候補になるのです。状況に応じた適切な資金調達方法を選ぶことこそ重要なことなのです。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「ビジネスローン比較で重視すべきポイントはどこですか?」

「ノンバンクよりも銀行ビジネスローンを選んだ方がいいの?」