債務超過になってしまったら、ビジネスローンでお金を借りることはできるのでしょうか。今回は債務超過とビジネスローンの関係について解説します。

債務超過とは?

債務超過とは

を言います。

とも言えます。

債務超過の大きな問題点

銀行の融資が受けられない

です。

ということを意味しているので

銀行は融資をしない

のです。

「債務超過」と「赤字」は違うの?

「債務超過」と「赤字」は違います。「赤字」と言うのは、損益計算書(PL)上で経常利益がマイナスになったときを言います。

資産が借入額よりも多ければ「赤字決算」だとしても「債務超過」の状態にはなりません。

「債務超過」と「倒産」は違うの?

「倒産」というのは、基本的には「支払いができなくなった状況」を言います。「債務超過」であっても、まだ返済日や買掛金の支払日が来ていなけば「倒産」にはなりません。「倒産」の一歩手前の状態が「債務超過」なのです。

「債務超過」の危険性

「債務超過」は「赤字」の状態を指すわけでも、「倒産」の状態を指すわけでもありません。

しかし、「債務超過」になってしまうと・・・

- 銀行は新規の融資をしてくれない

- 資産を全部売り払っても、返済はできない状態

- 返済は待ってくれない

- 資産を売り払えば、今までの売上・利益すら作れない可能性が高い

- 取引先に知られれば、今後の取引を停止される可能性が高い

という状態になってしまうので、最終的には支払いができなくなって「倒産」となってしまいます。

債務超過で借りられるビジネスローンってあるの?

厳密な意味でのビジネスローン(法人向け無担保ローン)の場合は

審査に通らない

と考えるべきです。

銀行でも、消費者金融でも、事業者金融でも、審査で見るポイントは

返済能力

です。

「債務超過」状態というのは、資産をすべて売り払っても、借入金全額を返済できない状態ですから「返済能力はないに等しい」と考えられてしまうのです。

と考えるべきです。

債務超過時に利用を検討すべきビジネスローン

「債務超過」の状態であっても、まだ「倒産」したわけではありません。しかし、支払ができなくなれば「倒産」です。

この緊急事態のときに時間稼ぐをするための資金調達方法として「ビジネスローン」を検討する方も多いのです。しかし、前述した通りでビジネスローンも「債務超過」の状態であれば、なかなか審査が通らないのです。

しかし、いくつか抜け道もあるので「債務超過」の状態でも、借入が必要な方は以下の方法を試してみましょう。

その1.決算書不要のビジネスローンで借りる

一般的なビジネスローンの場合は、必要書類として

決算書2期分の提出

が必要になります。

当然、決算書を提出すれば「債務超過」であることは金融機関側にばれてしまいます。

しかし、「決算書不要のビジネスローン」であれば

のです。

当然、「決算書不要」=「債務超過でも審査に通る」というわけではありません。しかし、「債務超過」であることを知られずに審査されるのであれば、決算書を提出するビジネスローンよりは、審査通過の可能性が高まると考えて良いでしょう。

決算書不要のビジネスローンの代表的なものは「オリックスVIPローンカード BUSINESS」です。

「オリックスVIPローンカード BUSINESS」の必要書類は

本人確認書類

- 運転免許証

- 健康保険証

- パスポート

収入証明書類

- 確定申告書

- 源泉徴収票

- 確定申告書

- 課税証明書

- 年金通知書

と記載されています。

つまり、「決算書」の提出は不要なのです。

「オリックスVIPローンカード BUSINESS」の申込フォームを見ても

記入すべき事項は

- 業種(全角)

- 従業員数

- 資本金

- 創業年月

- 勤続年数

- 売上(前年度・前々年度)

だけですので、「債務超過」に関連する情報はないのです。

これであれば

と考えられます。

その2.個人向けのカードローンで借りる

カードローンの場合には

と書いてあるため、カードローンで借りられても、そのまま事業資金にしてはいけません。

しかし、

経営者も生活はしているわけですから・・・

- 生活用の資金 → 事業資金

- カードローンで借りたお金 → 生活用の資金

にする分には、全く問題ありません。お金に色はついていないのですから、「どれを何に使った」というのはわからないのです。

また、個人向けのカードローンあれば

「決算書」の提出は不要です。

こちらも「審査が通るかどうか」は別問題ですが、「債務超過」を知られずに審査してもらえるのです。

「債務超過」を知られた状態で融資審査をする銀行や決算書を提出するビジネスローンと比較すれば、十分に審査通過の可能性があると言えるでしょう。

その3.有担保のビジネスローンを借りる

有担保のビジネスローンとは

- 不動産担保ローン

- 有価証券担保ローン

- 売掛債権担保ローン

- ABL(動産担保ローン)

・・・

などの「担保があるビジネスローンのこと」を言います。

有担保のビジネスローンの場合、例えば不動産担保ローンであれば

不動産担保ローン会社は

と考える可能性も出てくるのです。

担保である不動産に抵当権がついていない枠があることが前提になりますが、不動産担保ローンであれば「債務超過」の状態であっても、担保さえしっかりしていれば審査に通る可能性があるのです。

これは他の有担保ローンでも同じです。比較的規模の小さい金融機関の方が審査に通りやすいです。

不動産担保ローン

売掛債権担保ローン

その4.経営者・役員の保有不動産で不動産担保ローンを借りる

前述したように会社の保有する不動産で、不動産担保ローンを借りることができるのがベストですが・・・

「債務超過」の状態で、抵当権の余地がある不動産をお持ちの会社というのは、少ないはずです。

だとすれば、検討すべき資金調達方法としては

という手があります。

不動産担保ローンの場合は

- 会社保有の不動産

でなくても、

- 不動産の所有者が連帯保証人になる

のであれば、誰の不動産を担保にしても良いのです。

見ず知らずの人が担保を提供してくれるわけではありませんので・・・

- 経営者が保有する不動産

- 役員が保有する不動産

- 経営者の家族が保有する不動産

などを担保にして、新たに借り入れをすることが現実的な解決策になります。

不動産担保ローンの場合は、資金使途自由ですが事業性資金として利用する場合には「決算書の提出」を求められる可能性もあります。

そうなると「債務超過」自体はばれてしまうのですが、担保に十分な価値があれば、通常の「掛け目:70%」よりも、固く見た「掛け目:50%以下」であれば、借り入れられる可能性があります。

その5.ファクタリングを利用する

ファクタリングとは

売掛債権を入金期日前に売却することで資金調達をする方法のこと

を言います。

ファクタリングの場合は、審査で重視されるのは

売掛先の信用力

です。

- 売掛債権を譲渡する側の信用力:重要ではない

- 売掛金を支払う売掛先の信用力:重要

という違いあるのです。

売掛債権を譲渡する側(ファクタリングをする側)の信用力は、ファクタリング審査で重要視されませんので

多くのファクタリング会社が

債務超過でも融資可能

としているのです。

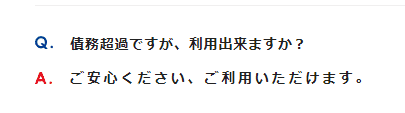

ビートレーディング

債務超過ですが、利用出来ますか?

ご安心ください、ご利用いただけます。

ファクタリングば「債務超過」でも、利用できる可能性があります。

ただし、注意しなければならないのは

「資産:売掛債権」を譲渡して、「資産:現金」を「ファクタリング手数料」除いて受け取るサービス

ですので、「債務超過」の状態は悪化してしまうということです。

「資産」がファクタリング手数料分減ってしまうからです。

それでも、資金繰りが改善する方が重要という方にのみ、おすすめできる資金調達方法と言えます。

その6.家族・親戚・知人・友人に借りる

借入の最後の選択肢は

- 家族

- 親戚

- 知人

- 友人

です。

最後の手段と言っていいですが

「債務超過」ということを抜きにして借りられるのは「知人からの借入」ということになります。

債務超過を解消するための方法

ビジネスローンを抜きに「債務超過を解消するための方法」には

- 資本金を増やす

- 純利益を増やす

- 負債を減らす

の3つの方法があります。

1.資本金を増やす

資本金(資産)を増やすことができれば

債務超過の状態:「借入総額」>「資産総額」という状態を回避できる可能性が出てきます。

- 増資

- DES

などが考えられます。

増資には

- 経営者個人が個人資産を会社に資本金として出資する

- 第三者が第三者割当増資で出資する

方法が考えられます。

当然、優れた技術、独自の技術、顧客のネットワークなど、価値の高い無形資産があるのであれば、他の企業や投資家が出資してくれる可能性もあります。

しかし、出資した資金は、会社が倒産してしまえばゼロ円の価値になってしまうので、なかなか現実的ではありません。

現実的に考え安いのは

です。

自分の個人資産を会社に入れる

というイメージで経営者自らが出資することで「債務超過」を解消します。

DES(Debt Equity Swap)とは?

を言います。

DESを行えば

債務が減って、株式(資産)が増える

のですから、

債務超過の状態:「借入総額」>「資産総額」という状態を回避できる可能性が出てきます。

債権者は、株式を取得するのですから

- 経営に介入できる

- 再建して会社が立ち直れば、売却益を得られる

というメリットがあるのです。

2.純利益を増やす

毎月、利益が積みあがっていく(≒資産が増えていく)のであれば、そのうち「債務超過」の状態が解消されます。

3.負債を減らす

債務超過の状態:「借入総額」>「資産総額」ですから、「借入」を減らせば、債務超過の状態は解消されます。

企業の場合、社長借入金(社長個人が会社に貸し付けするケース)があります。

まとめ

債務超過とは

- 企業が持つ資産(現金・売掛債権・有価証券・不動産など)よりも、負債(借入金・社債など)の方が大きくなってしまった状態

を言います。

- 資産を全部売却しても、負債を返済しきれない状態

ですので、銀行と同じように消費者金融・事業者金融の提供するビジネスローンでも

- 「債務超過」だと」99%ビジネスローン審査にも通らない

ものなのです。

それでも、資金調達の必要がある場合には下記の方法があります。

- その1.決算書不要のビジネスローンで借りる

- その2.個人向けのカードローンで借りる

- その3.有担保のビジネスローンを借りる

- その4.経営者・役員の保有不動産で不動産担保ローンを借りる

- その5.ファクタリングを利用する

- その6.家族・親戚・知人・友人に借りる

また、「債務超過」を解消する方法としては

1.資本金を増やす

2.純利益を増やす

3.負債を減らす

という方法があります。

「債務超過」の状態と言うのは「倒産」の一歩手前の危機的状況です。ビジネスローンなどに頼るよりも、自分で資本金を増資して、時間稼ぎをしている間に、長期的な「利益率」を改善して、「債務超過」を解消すべきです。

ただし、そうは言っても、経営者個人の資産もない、支払がギリギリの状況である、という場合には上記の「債務超過」時でも利用できるビジネスローンを検討してみましょう。可能性はゼロではありません。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「債務超過になってしまい、このままだと倒産してしまいます。なんとか資金調達をしたい。」