個人事業主・自営業者・フリーランスがお金を借りる選択肢は、法人と比較して少なくなってしまうのが現状です。だからこそ、個人事業主・自営業者・フリーランスが利用できるビジネスローンというのは、重要な価値を持つのですが、では、個人事業主・自営業者・フリーランスが利用すべきビジネスローンは、どのようなものになるのでしょうか。今回は、個人事業主・自営業者・フリーランスにおすすめしたいビジネスローンをランキング形式で紹介します。

個人事業主・自営業者・フリーランスの違い

基本的に混同されがちなワードですが

- 自営業者 → 自ら事業を営んでいる人(法人も含まれる)

- 個人事業主 → 法人を設立せず、個人として事業を営むために開業届を出している方

- フリーランス → 個人が持つ資格やスキルを活用して、時間と場所を選ばずに仕事を行う方

と、正確には少しずつ言葉の意味が異なるのです。

しかし、実際問題は

- 個人事業主・自営業者・フリーランス → 個人事業主(法人格を持たない)

- 法人経営者

と、自営業者・フリーランスも、個人事業主のくくりで利用されることが多いので、

個人事業主・自営業者・フリーランスがビジネスローンを選ぶポイント

ポイントその1.個人事業主が利用可能なビジネスローンを選ぶ

ビジネスローンには

- 個人事業主も、法人も、借り入れ可能

- 個人事業主が借り入れ可能

- 法人が借り入れ可能

という3パターンのビジネスローンがあります。

当然、個人事業主・自営業者・フリーランスが利用するためには、

- 個人事業主も、法人も、借り入れ可能

- 個人事業主が借り入れ可能

のどちらかのビジネスローンを選ぶ必要があります。

ポイントその2.審査の甘いビジネスローンを選ぶ

個人事業主は、法人よりも、ビジネスローン審査に通らない可能性が高くなります。

なぜなら、

- 法人格を持っていない

- 法人格ではないため、決算情報が少ない(確定申告書、青色申告決算書)

- 法人よりも、売上規模が小さい

- 法人よりも、利益の規模が小さい

- 法人よりも、事業歴が短い

- 法人よりも、借入金額が少なくなる可能性が高い(ビジネスローン会社の収益が見込めない)

- 個人事業主は、プライベートと事業の区別があいまいなことが多い

という理由があるからです。

個人事業主にとって、審査の甘いビジネスローンの特徴

- 上限金利が高い

- 個人事業主のみに対応しているビジネスローン

- ノンバンク

審査通過のために、これらの特徴のあるビジネスローンをおすすめします。

ポイントその3.極度方式(ローンカード型)のビジネスローンがおすすめ

法人であれば、銀行と当座預金やコミットメントラインの融資を受けることで、限度額の範囲内で、何度でも借り入れ・返済ができる資金調達方法があります。

実は、この枠が設定されて、出し入れできる借り方のことを「極度方式」と言いますが、個人事業主は、これらのサービスを利用できないので、ビジネスローンで利用することをおすすめします。

ローンカード型のビジネスローンの場合、設定された枠の範囲内で、何度でも借り入れ・返済が可能となっています。これが極度方式です。

極度方式の枠を持っていれば、必要な時に審査なしで借りて、余裕ができたら返済して、またいざという時のために枠の余裕を戻しておくという臨機応変な活用が可能です。

個人事業主の方も、売上が不安定になるため、経営が悪いときに審査なしでコンビニATMですぐに借りられて、経営が良くなったら返済する、という使い勝手が、経営の安定には欠かせないのです。

経営状況に応じた柔軟な借入・返済ができる極度方式(ローンカード型)のビジネスローンをおすすめします。

ポイントその4.時間のない方は、最短即日融資のできるビジネスローンを選ぶ

「明日までにはお金が必要」

資金調達までに時間的余裕がない方の場合は、最短即日融資に対応しているビジネスローンを選びましょう。

個人事業主・自営業者・フリーランスにおすすめしたいビジネスローンランキング

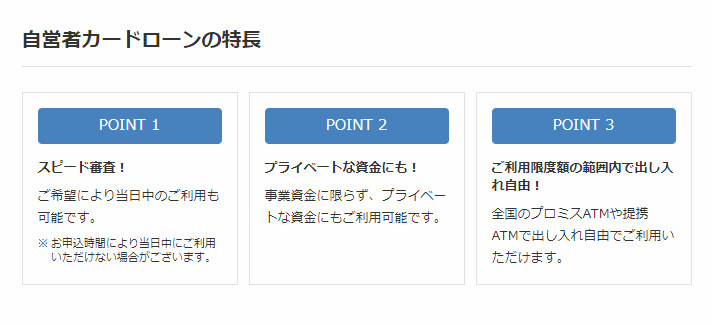

1位.プロミス自営者カードローン

| 金融機関名 | SMBCコンシューマーファイナンス株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 6.30% |

| 上限金利 | 17.80% |

| 最大限度額 | 300万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | 10万円借入時4,000円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | - |

| 融資スピード | 最短即日 |

| 最長返済期間 | 80カ月 |

個人事業主・自営業者・フリーランスの比較項目

| 比較項目 | 内容 |

|---|---|

| 融資対象 | 個人事業主のみ |

| 上限金利 | 17.8% |

| 融資の種類 | 極度方式(ローンカード型ビジネスローン) |

| 融資額 | 最大300万円 |

| 融資スピード | 最短即日融資 |

個人事業主・自営業者・フリーランスにおすすめの理由

プロミス自営者カードローンは、大手消費者金融であるプロミスの自営者(個人事業主・自営業者・フリーランス)向けのローンカード型ビジネスローンです。

事業資金に限らず、プライベートな資金にも利用可能で、最短即日融資ができるビジネスローンとなっています。

他のビジネスローンよりは、上限金利が17.8%と、0.2%だけ低金利であることが特徴と言えます。

2位.アイフル「事業サポートプラン(無担保ローン)」

| 金融機関名 | アイフル株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 6.00% |

| 上限金利 | 18.00% |

| 最大限度額 | 500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | 10万円借入時4,000円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 1週間~2週間 |

| 最長返済期間 | 120カ月 |

個人事業主・自営業者・フリーランスの比較項目

| 比較項目 | 内容 |

|---|---|

| 融資対象 | 個人事業主、法人 |

| 上限金利 | 18.0% |

| 融資の種類 | 極度方式(ローンカード型ビジネスローン) |

| 融資額 | 最大500万円 |

| 融資スピード | 最短即日融資 |

個人事業主・自営業者・フリーランスにおすすめの理由

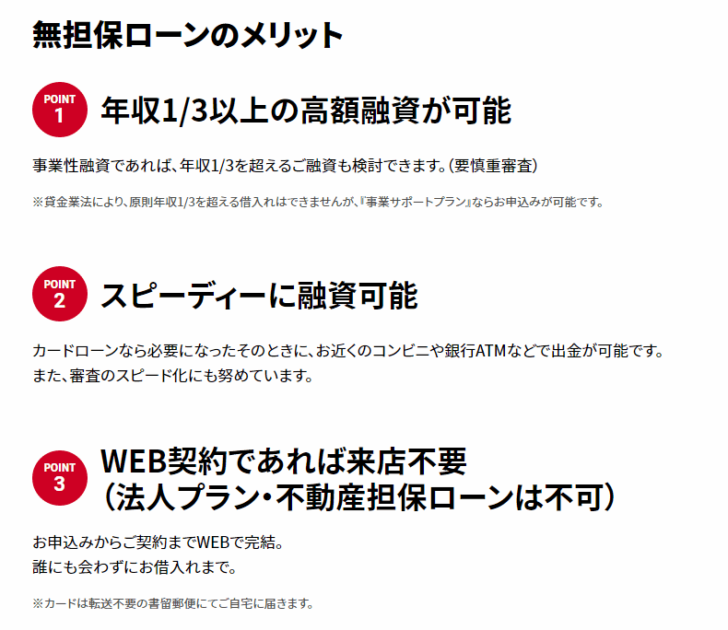

アイフル「事業サポートプラン(無担保ローン)」は、大手消費者金融であるアイフルの自営者(個人事業主・自営業者・フリーランス)、法人向けのローンカード型ビジネスローンです。

個人事業主は、WEB契約であれば来店不要で契約が可能で、申込みから契約までWEBで完結します。

また、事業性融資ですので、年収の3分の1以上の借入もできる特徴があります。

3位.アコム「ビジネスサポートカードローン」

| 金融機関名 | アコム株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 12.00% |

| 上限金利 | 18.00% |

| 最大限度額 | 300万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | ○ ※業歴1年以上 |

| 法人経営者の利用 | - |

| 融資スピード | 最短即日 |

| 最長返済期間 | 89カ月 |

個人事業主・自営業者・フリーランスの比較項目

| 比較項目 | 内容 |

|---|---|

| 融資対象 | 個人事業主のみ |

| 上限金利 | 18.0% |

| 融資の種類 | 極度方式(ローンカード型ビジネスローン) |

| 融資額 | 最大300万円 |

| 融資スピード | 最短即日融資 |

個人事業主・自営業者・フリーランスにおすすめの理由

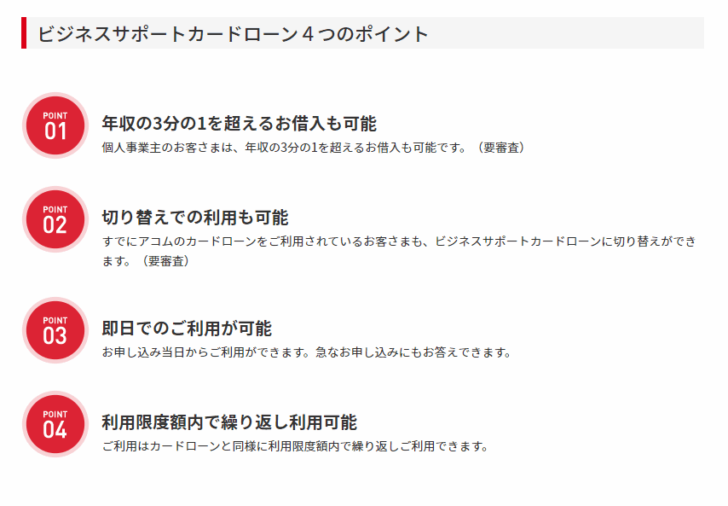

アコム「ビジネスサポートカードローン」は、大手消費者金融であるアコムの自営者(個人事業主・自営業者・フリーランス)向けのローンカード型ビジネスローンです。

業歴1年以上の個人事業主の方のみが利用できるビジネスローンで

- 最短即日融資が可能

- 年収3分の1以上の借り入れが可能

- アコムのカードローンからの切り替えが可能

という特徴があります。

4位.AGビジネスサポート「ビジネスローン」

| 金融機関名 | AGビジネスサポート株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% |

| 上限金利 | 18.0% |

| 最大限度額 | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | ○※69歳まで |

| 法人経営者の利用 | ○※75歳まで |

| 融資スピード | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

| 最長返済期間 | 事業者ビジネスローンの場合、元利均等返済:最長5年(60回以内)、元金一括返済:最長1年(12回以内)。事業者向けカードローンの場合、最長8年4カ月(100回以内) |

個人事業主・自営業者・フリーランスの比較項目

| 比較項目 | 内容 |

|---|---|

| 融資対象 | 個人事業主、法人 ※法人のお客様:75歳まで、個人事業主のお客様:69歳まで |

| 上限金利 | 18.0% |

| 融資の種類 | 極度方式(ローンカード型ビジネスローン)と証書方式(初回に借入で後は返済のみ)が選べる |

| 融資額 | 最大1,000万円 |

| 融資スピード | 最短即日融資 ※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

個人事業主・自営業者・フリーランスにおすすめの理由

AGビジネスサポート「ビジネスローン」は、ムニノバグループの100%子会社であるAGビジネスサポートが提供する法人向け、自営者(個人事業主・自営業者・フリーランス)向けのローンカード型ビジネスローンです。

AGビジネスサポート「ビジネスローン」は

- 最短即日融資が可能

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 - 最高1,000万円の借り入れが可能

という特徴があります。

5位.オリックスVIPローンカード BUSINESS

| 金融機関名 | オリックス・クレジット株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 6.00% |

| 上限金利 | 17.80% |

| 最大限度額 | 500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | 50万円借入時15,000円 |

| 個人事業主の利用 | ○ ※1年以上の事業歴 |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日(最短60分審査) |

| 最長返済期間 | 122カ月 |

個人事業主・自営業者・フリーランスの比較項目

| 比較項目 | 内容 |

|---|---|

| 融資対象 | 個人事業主、法人 |

| 上限金利 | 17.8% |

| 融資の種類 | 極度方式(ローンカード型ビジネスローン) |

| 融資額 | 最大500万円 |

| 融資スピード | 最短即日融資(審査は最短60分) |

個人事業主・自営業者・フリーランスにおすすめの理由

オリックスVIPローンカード BUSINESSは、大手消費者金融であるオリックスクレジットが提供する法人向け、自営者(個人事業主・自営業者・フリーランス)向けのローンカード型ビジネスローンです。

オリックスVIPローンカード BUSINESSは

- 最短即日融資(最短60分審査)が可能

- 上限金利が17.8%と利息制限法よりはやや低金利

- WEB契約対応

という特徴があります。

個人事業主・自営業者・フリーランスがビジネスローンを利用する注意点

審査に通らなかった場合の対応

前述するビジネスローンは、すべて大手消費者金融であり、ローンカード型のビジネスローンを展開しているため、審査基準がほぼ同じになる可能性があります。

大手消費者金融のローンカード型のビジネスローンは、スコアリングシステムという自動審査システムを導入しており、決算書(確定申告書、青色申告書)などの数値と、個人信用情報から融資可否を自動的に算出するため、人の考えなどは入らない分、画一的な審査結果になってしまう可能性が高いのです。

つまり、1社ビジネスローン審査に落ちてしまうと、他の4社に申し込んでも、審査に通らない可能性が出てくるのです。

その場合は、角度を変えて、ローンカード型ではない、事業融資型のビジネスローンをおすすめします。事業融資型のビジネスローンは、ある程度の審査ノウハウはあるものの、アナログな審査、審査担当者による審査になるため、スコアリング審査とは違う審査結果(審査通過)が期待できるのです。

オージェイ「ビジネスローン・事業資金融資」

| 金融機関名 | 株式会社オージェイ |

| 本社所在地(都道府県) | 東京都 |

| タイプ | 事業融資型ビジネスローン |

| 下限金利 | 10.00% |

| 上限金利 | 15.00% |

| 最大限度額 | 2,000万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日 |

| 最長返済期間 | 36カ月 |

個人事業主・自営業者・フリーランスの比較項目

| 比較項目 | 内容 |

|---|---|

| 融資対象 | 個人事業主、法人 |

| 上限金利 | 15.0% |

| 融資の種類 | 証書方式(初回に借入で後は返済のみ) |

| 融資額 | 最大2000万円 |

| 融資スピード | 最短即日融資 |

個人事業主・自営業者・フリーランスにおすすめの理由

オージェイ「ビジネスローン・事業資金融資」は、個人事業主・法人向けのビジネスローンです。

中小の事業者金融ですので、前述した大手消費者金融よりは、審査基準が異なり、審査が甘い可能性が高いビジネスローンと言えます。

また、状況によって

※審査の結果により担保、第三者の保証人が必要となる場合があります

おすすめのビジネスローンはこちら

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「個人事業主・自営業者・フリーランスにおすすめのビジネスローンはどれでしょうか?」

・・