「ビジネスローンの審査が通らない」「ビジネスローンの審査に落ちてしまった。」という方は少なくありません。今回は、ビジネスローンの審査を審査難易度で評価し、ランキング化しておすすめします。

ビジネスローン審査の甘さ、厳しさの難易度評価

ビジネスローン会社の業態

一般的に、多くの経営者の方は、資金調達の手段として、ビジネスローンを検討するときに、下記の順番で検討するはずです。

- メガバンク(都市銀行)

- ネット銀行

- 第一地方銀行

- 第二地方銀行

- 信用金庫

- 大手消費者金融

- 大手消費者金融の子会社・グループ会社

- 中小消費者金融(中小事業者金融)

と思うのが当然ですので、多くの方は、上記の順番で検討しはじめます。

- メガバンク(都市銀行) → 審査落ち → ネット銀行を検討

- ネット銀行 → 審査落ち → 第一地方銀行を検討

- 第一地方銀行 → 審査落ち → 第二地方銀行を検討

- 第二地方銀行 → 審査落ち → 信用金庫を検討

- 信用金庫 → 審査落ち → 大手消費者金融を検討

- 大手消費者金融 → 審査落ち → 大手消費者金融の子会社・グループ会社を検討

- 大手消費者金融の子会社・グループ会社 → 審査落ち → 中小消費者金融(中小事業者金融)

- 中小消費者金融(中小事業者金融)

と、徐々に下がって検討していく順番になるのですから

- メガバンク(都市銀行)ビジネスローン

- ネット銀行ビジネスローン

などの銀行ビジネスローンには、質の良いお客様(審査が余裕で通る人)が多く来ることになります。

逆に

- 大手消費者金融(事業者金融)のビジネスローン

- 中小消費者金融(事業者金融)のビジネスローン

は、銀行ビジネスローンでは審査に通らなかった方が申込むため「すでに審査落ちしている申込者の中での競争」となるため、審査のハードルは下がり、審査は通りやすいのです。

ビジネスローン審査甘い順は、普通の人が申込みを検討する順番の逆となり

- 中小消費者金融(事業者金融)

- 大手消費者金融(事業者金融)

- 信用金庫

- 第二地方銀行

- 第一地方銀行

- ネット銀行

- メガバンク(都市銀行)

となります。

ビジネスローンのローンタイプ

ビジネスローンは大きく分けて

- ローンカード型(極度方式)のビジネスローン:枠の範囲内で何度でも借りられる

- 証書型のビジネスローン:一度借りたら返済するのみ

に分類されます。

ローンカード型(極度方式)のビジネスローンとは

ビジネスカードローン(ローンカード型ビジネスローン)ランキング

最近では、同じ極度方式でもローンカードの発行がないオンライン完結型の「オンラインレンディング」なども台頭していますが、大きな分類では、ローンカード型のビジネスローンと同じくくりとなります。

証書型のビジネスローンとは

- 何度でも借りられてしまう極度方式のビジネスローン → 貸し倒れリスクが大きい

- 一度借りたら返済するのみの証書型のビジネスローン → 貸し倒れリスクが低い

ため、同じ金額、同じ金利だとすれば、証書型のビジネスローンの方が審査は甘いのです。

ビジネスローン金利

ビジネスローンの金利と審査の関係は

金利が低ければ低いほど → 許容できる貸し倒れ率が高い → 審査が厳しい

ということを意味しています。

貸し倒れ率とは?

を言います。

100万円を100社に金利5.0%で貸した場合、貸し倒れ率5.0%ならトントン

- 利息収益 = 100万円 × 100社 × 年率:5.0% = 500万円

- 貸し倒れ損失 = 100万円 × 100社 × 貸し倒れ率:5.0% = -500万円

100万円を100社に金利10.0%で貸した場合、貸し倒れ率10.0%ならトントン

- 利息収益 = 100万円 × 100社 × 年率:10.0% = 1,000万円

- 貸し倒れ損失 = 100万円 × 100社 × 貸し倒れ率:10.0% = -1,000万円

当然、人件費や広告宣伝費などの経営のコストがかかるので、ここまでシンプルな形にはならないのですが、仕組みとしては

のです。

あえて金利の高いビジネスローンを選ぶ方が審査には通りやすいのです。

ビジネスローンの金利は、下限金利と上限金利があり、「○○%~△△%」と表記されますが、大抵の場合は、上限金利が適用されるため、上限金利が高いビジネスローンを選ぶと、審査に通りやすいのです。

当然、審査に不安がない方であれば、低金利のビジネスローンがおすすめとなります。

事業融資専門か?消費者向けにもサービス展開しているか?

ビジネスローン会社には

- 消費者向けのローンサービス + 事業者向けのローンサービス

- 事業者向けのローンサービス

と、2つのタイプがあります。

消費者向けのローンサービスとは、カードローンやキャッシングのことを意味します。

事業者向けのローンサービスとは、ビジネスローン、事業者ローンやファクタリングのことを意味します。

消費者向けのローンサービスを展開していて、かつ事業者向けのローンサービスも展開しているビジネスローン会社は、誤解を恐れずに言えば

- 事業者向けのローンサービスの売上がなくても、食べていける

事業者向けのローンサービス専門のビジネスローン会社の場合は

- 事業者向けのローンサービスの売上がなくても、食べていけない

有担保ローンの取り扱いがあるか?

ビジネスローンというのは

を言います。

有担保のローン(不動産担保ビジネスローンなど)と比較すると、無担保のローンである「ビジネスローン」は審査が厳しいのです。

という方も多いと思いますが

有担保ローンというのは

などがあり、想定しないものが担保として使える可能性もあるのです。

まとめ

ビジネスローン審査の甘さ、厳しさの難易度評価は

- ビジネスローン会社の業態

- ビジネスローンのローンタイプ

- ビジネスローン金利

- 事業融資専門か?消費者向けにもサービス展開しているか?

- 有担保ローンの取り扱いがあるか?

の5つの軸で決まってきます。

一番審査が甘いビジネスローンというのは

- 中小消費者金融(事業者金融)

- 証書型のビジネスローン

- 金利が上限金利と同じ設定

- 事業融資専門

- 有担保ローンの取り扱いがある

のビジネスローンなのです。

完全にこの条件に一致しているビジネスローンだけではありませんが、審査が甘いビジネスローンをランキング形式で紹介します。

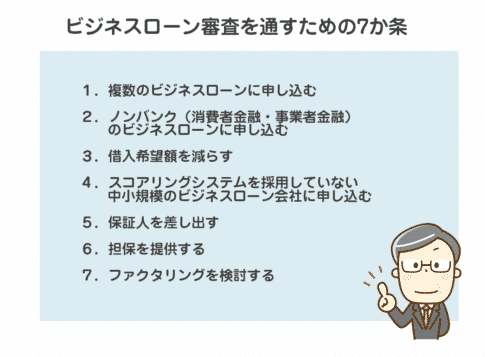

また、審査に通るためには、一社だけに申し込んでも、審査に通る可能性は薄くなってしまいます。1社ずつ審査に落ちてから次のビジネスローンに申し込む形で進めてしまうと、それだけ時間がかかってしまうため、申込をしても良いビジネスローンの候補を3社程度見つけて、同時に申し込みすることをおすすめします。

3社に申し込んで、結果、審査に通ったビジネスローン会社に申し込めば良いのです。これが時間的にも、審査通過の可能性を高めるためにも、重要なポイントです。

ビジネスローン審査甘い「審査難易度」ランキング

1位.【法人向け】Carent「ビジネスローン」

| 金融機関名 | 株式会社IPGファイナンシャルソリューションズ |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ネットキャッシング型ビジネスローン |

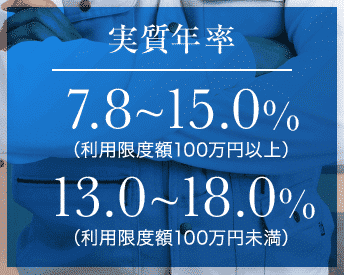

| 下限金利 | 7.80% |

| 上限金利 | 18.00% |

| 最大限度額 | 500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日(最短30分審査) |

| 最長返済期間 | 120カ月 |

ビジネスローン審査難易度評価

| 審査評価項目 | 内容 |

|---|---|

| ビジネスローン会社の業態 | 中小事業者金融 |

| ビジネスローンのローンタイプ | 証書型のビジネスローン |

| ビジネスローン金利 | 上限金利は、利息制限法の上限金利 |

| 事業融資専門か?消費者向けにもサービス展開しているか? | 事業融資専門 |

| 有担保ローンの取り扱い | なし |

ビジネスローン審査でおすすめの理由

Carent「ビジネスローン」は

前述した審査の甘いビジネスローンの4つの条件をクリアしたビジネスローンです。

しかも、

Q.メインバンクで融資を断られてしまったのですが融資は可能ですか?

A.現状のご商売に鑑み融資実行の可能性を検討してまいります。

Q.赤字決算でも融資は可能でしょうか?

A.現状のご商売に鑑み融資実行の可能性を検討してまいります。

という形で、質問に対して、かなり審査に積極的な印象の回答をしています。

貸金業登録も、3回更新している優良業者ですから、闇金などの心配はありません。

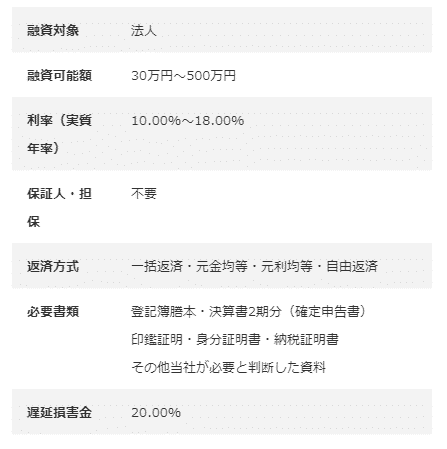

2位.【法人・個人事業主向け】オージェイ「ビジネスローン・事業資金融資」

| 金融機関名 | 株式会社オージェイ |

| 本社所在地(都道府県) | 東京都 |

| タイプ | 事業融資型ビジネスローン |

| 下限金利 | 10.00% |

| 上限金利 | 15.00% |

| 最大限度額 | 2,000万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日 |

| 最長返済期間 | 36カ月 |

| 審査評価項目 | 内容 |

|---|---|

| ビジネスローン会社の業態 | 中小事業者金融 |

| ビジネスローンのローンタイプ | 証書型のビジネスローン |

| ビジネスローン金利 | 上限金利は、利息制限法の上限金利 |

| 事業融資専門か?消費者向けにもサービス展開しているか? | 事業融資専門 |

| 有担保ローンの取り扱い | あり。不動産担保ローン、動産担保ローン、売掛債権担保ローン、手形担保ローン、小切手担保ローンすべて対応可能 |

ビジネスローン審査でおすすめの理由

オージェイ「ビジネスローン・事業資金融資」も、

前述した審査の甘いビジネスローンの5つの条件を完全にクリアしたビジネスローンです。

- 銀行の融資審査に通過できなかった

- 赤字決算だが借り入れしたい

という方が対象と明記され、審査に積極的な姿勢があります。

大きな特徴は、事業融資関連の商品ラインナップが多いことです。

- 商業手形割引

- 手形・小切手貸付

- 無担保融資(ビジネスローン・事業資金融資)

- 不動産担保融資

- 動産融資

- 売掛債権担保融資

- 介護・診療報酬担保融資

と、幅広い事業融資のサービスがあり、ビジネスローン以外でも、利用できる資金調達方法があれば、総合的に相談に乗ってもらえます。

貸金業登録も、2回更新している優良業者ですから、闇金などの心配はありません。

3位.【法人向け】ファウンドワン「事業者向けビジネスローン」

| 金融機関名 | ファウンドワン株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ネットキャッシング型ビジネスローン |

| 下限金利 | 2.50% |

| 上限金利 | 18.00% |

| 最大限度額 | 500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日(最短40分審査) |

| 最長返済期間 | 120カ月 |

| 審査評価項目 | 内容 |

|---|---|

| ビジネスローン会社の業態 | 中小事業者金融 |

| ビジネスローンのローンタイプ | 証書型のビジネスローン |

| ビジネスローン金利 | 上限金利は、利息制限法の上限金利 |

| 事業融資専門か?消費者向けにもサービス展開しているか? | 事業融資専門 |

| 有担保ローンの取り扱い | あり |

ビジネスローン審査でおすすめの理由

ファウンドワン「事業者向けビジネスローン」も、

前述した審査の甘いビジネスローンの4つの条件をクリアしたビジネスローンです。

さらに

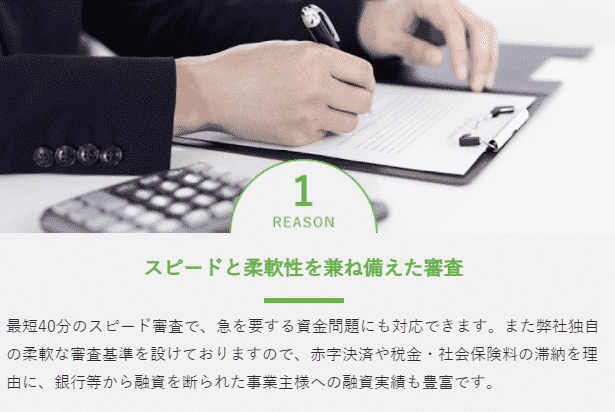

最短40分のスピード審査で、急を要する資金問題にも対応できます。また弊社独自の柔軟な審査基準を設けておりますので、赤字決済や税金・社会保険料の滞納を理由に、銀行等から融資を断られた事業主様への融資実績も豊富です。

と、審査に積極的な姿勢があり、最短40分という即日借入にも対応しているのが特徴のビジネスローンです。

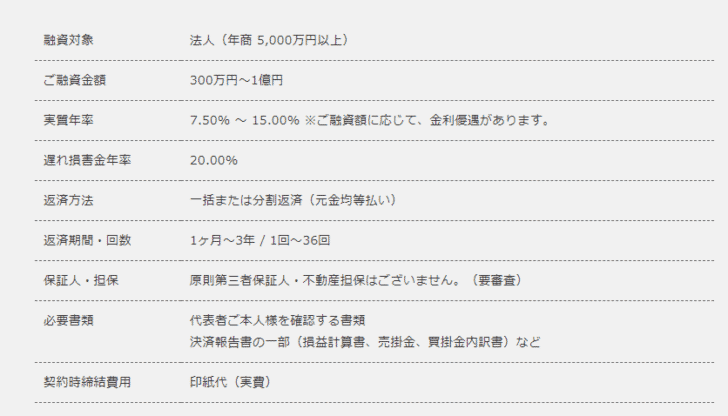

4位.【法人向け:月商5,000万円以上】アクト・ウィル「ビジネスローン・事業資金融資」

| 金融機関名 | アクト・ウィル株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | 事業融資型ビジネスローン |

| 下限金利 | 7.50% |

| 上限金利 | 15.00% |

| 最大限度額 | 5,000万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○ 年商5,000万円以上の法人 |

| 融資スピード | 最短即日(最短60分審査) |

| 最長返済期間 | 36カ月 |

| 審査評価項目 | 内容 |

|---|---|

| ビジネスローン会社の業態 | 中小事業者金融 |

| ビジネスローンのローンタイプ | 証書型のビジネスローン |

| ビジネスローン金利 | 上限金利は、利息制限法の上限金利 |

| 事業融資専門か?消費者向けにもサービス展開しているか? | 事業融資専門 |

| 有担保ローンの取り扱い | なし |

ビジネスローン審査でおすすめの理由

アクト・ウィル「ビジネスローン・事業資金融資」も、

前述した審査の甘いビジネスローンの4つの条件をクリアしたビジネスローンです。

他社で断られたのですが利用できますか?

可能です。お申し込み後に仮審査をいたしますので、まずはお気軽にご相談ください。

と、審査に積極的な姿勢があり、最大1億円という高額な融資にも対応しているのが特徴のビジネスローンです。

上記のビジネスローンでも審査が通らない場合

上記のビジネスローンに申し込んでも、審査に通らない場合はどうすれば良いでしょうか?

前述したビジネスローンは、ビジネスローンでも、最も審査が甘い部類のビジネスローンです。

家族・友人・知人・取引先から借りることができない場合

ご自身で不動産などの担保をお持ちでない場合

選択肢としては

という方法があります。

その他の資金調達方法はこちらを参考にしてください。

資金繰りの改善で、そもそも資金調達が不要な状態にすることも可能です。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「審査が甘いビジネスローンってどれでしょうか?」

「審査が甘いおすすめのビジネスローンを教えてください。」