個人の方がカードローンやキャッシングを利用するときには、個人信用情報と呼ばれる、個人の借り入れのデータベースが存在し、各金融機関は、この個人信用情報hを見て、審査を行うのです。では、個人事業主や法人が借り入れをするビジネスローン審査では、信用情報はチェックされるのでしょうか?

そもそも、信用情報とは?

信用情報とは

を言います。

一般的に「信用情報」と言った場合は「個人信用情報」のことを言い、個人の借入等に関する情報のことを指します。

信用情報機関

日本では、信用情報機関が信用情報を収集し、加盟している事業者・金融機関が信用情報を閲覧・照会できる仕組みになっています。

信用情報機関の種類には

- 全国銀行個人信用情報センター(KSC)

- シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

が存在します

全国銀行個人信用情報センター(KSC)

主な会員

- 銀行

- 信用金庫

- 信用組合

- クレジットカード会社

- 保証会社

シー・アイ・シー(CIC)

主な会員

- クレジットカード会社

- 信用保証会社

- リース会社

- 移動体通信事業者

- 小売店

- 消費者金融

- 銀行

- 労働金庫

- 農林中央金庫

日本信用情報機構(JICC)

主な会員

- 消費者金融

- 事業者金融

- クレジットカード会社

- 信用保証会社

- リース会社

- 割賦販売法に基づく事業者

各信用情報機関同士の情報交流

ただし、信用情報機関同士で情報の相互ネットワークを構築しているため、同じ情報が共有されます。

- シー・アイ・シー(CIC)と日本信用情報機構(JICC)を結ぶ相互交流ネットワーク「FINE」

- シー・アイ・シー(CIC)と日本信用情報機構(JICC)と国銀行個人信用情報センター(KSC)を結ぶ相互交流ネットワーク「CRIN(クリン)」

があります。

シー・アイ・シー(CIC)と日本信用情報機構(JICC)を結ぶ相互交流ネットワーク「FINE」での交流する情報

- 個人信用情報(貸付けの残高があるものに係る情報)

- 特定情報(氏名、生年月日、電話番号など)

- 重複加盟を識別するための情報

- 調査中の注記

- 本人申告コメントの一部

シー・アイ・シー(CIC)と日本信用情報機構(JICC)と国銀行個人信用情報センター(KSC)を結ぶ相互交流ネットワーク「CRIN(クリン)」での交流する情報

- 信用情報のうち延滞等の情報

- 本人確認書類の紛失・盗難等に係る本人申告コメント情報

法人の信用情報

前述したのは個人の信用情報ですが、ビジネスローン審査でお金を借りる主体は「法人」です。では、法人の信用情報というものはあるのでしょうか?

日本信用情報機構(JICC)の法人信用情報

日本信用情報機構(JICC)は、法人信用情報を保有しています。日本信用情報機構(JICC)は、消費者金融などの貸金業者が主体となった信用情報機関であり、事業者への融資も一般的に行われるため、法人信用情報も保有されているのです。

保有する法人信用情報の内容

| 情報の分類 | 内容 | 登録期間 |

|---|---|---|

| 法人を特定するための情報 | 法人名、代表者名、所在地、電話番号等 保証人に係る本人を特定するための情報 |

契約内容に関する情報等が登録されている期間 |

| 保証人に係る本人を特定するための情報 | 氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号等 契約内容に関する情報 |

契約内容に関する情報等が登録されている期間 |

| 契約内容に関する情報 | 登録会員名、契約の種類、契約日、貸付日、契約金額、貸付金額、保証額等 返済状況に関する情報 |

契約継続中及び完済日から5年以内 |

| 返済状況に関する情報 | 入金日、入金予定日、残高金額、完済日、延滞等 取引事実に関する情報 |

契約継続中及び完済日から5年以内 (ただし、延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年以内) |

| 取引事実に関する情報 | 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 | 当該事実の発生日から5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) |

| 申込みに関する情報 | 保証人に係る本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別等 | 照会日から6ヵ月以内 |

シー・アイ・シー(CIC)の法人信用情報

シー・アイ・シー(CIC)は、法人信用情報を保有していません。シー・アイ・シー(CIC)は、クレジットカード会社が主体となった信用情報機関です。一般的に法人経営者や個人事業主が利用する法人カードも、名義は個人名義であり、所有者の信用情報だけで十分であることから、法人信用情報を保有していないと推察されます。

全国銀行個人信用情報センター(KSC)の法人信用情報

全国銀行個人信用情報センター(KSC)は、法人信用情報を保有していません。基本的に銀行融資の場合は、経営者または代表者個人が法人の連帯保証人になるため、個人の信用情報で事足りるからだと推察されます。

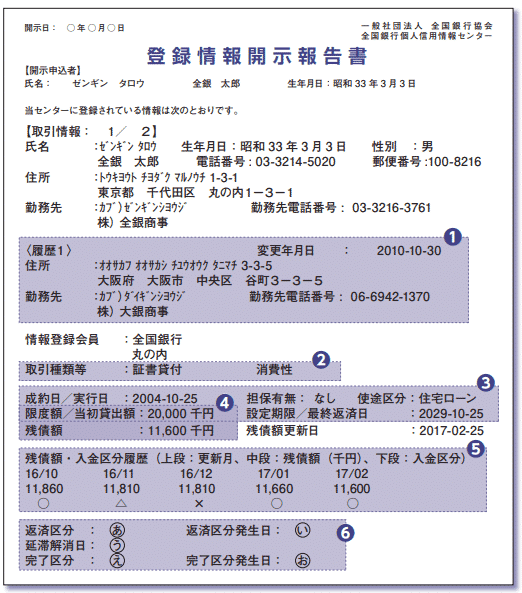

全国銀行個人信用情報センター(KSC)の個人信用情報には、下記の情報が保有されています。

履歴

- 変更前の情報履歴

「取引種類」「消費性・事業性」「連帯債務者・連帯保証人」

【取引種類】

- 証書貸付

- カードローン

- キャッシング

- 手形貸付

- 手形割引

- 連名ローン

- その他ローン

- クレジットカード

- 個品割賦

- 保証

- 法人連帯保証

【消費性・事業性】

- 消費性

- 事業性

【連帯債務者・連帯保証人】

- 連帯債務者

- 連帯保証人

返済区分、延滞解消日、完了区分

【ご契約中の状況を示すもの】

- 成約

- 延滞

- 延滞解消日

【ご契約の終了またはこれに準ずる状況があったことを示すもの】

- 完了

- 代位弁済

- 保証履行

- 強制回収手続

- 保証債務未履行

- 移管

- 一括化

- 完了区分発生日

【ご契約終了後の状況を示すもの】

- 代位弁済後完済

- 求償債権完済

- 保証債務完済

- 代位弁済後移管

- 求償債権移管

- 保証債務移管

- 返済区分発生日

見てわかる通り

- 法人連帯保証の記載

- 「事業性」の借入

- 強制回収手続、保証債務未履行

などの項目があるため、個人信用情報だけで十分に法人の過去の借入の状況、返済の状況が把握できるのです。あえて、法人用に信用情報を作る必要がないということです。

ビジネスローン審査で見られる信用情報

ビジネスローンの提供主体は

- 銀行

- 事業者金融(ノンバンク)

です。

銀行ビジネスローンの場合

- 決算書などの法人の経営状況

- 登記簿謄本などの法人の登記事項

- 経営者の個人信用情報(KSC)

- メインバンクの銀行口座のお金尾流れ

を調査して

- 経営状況

- 法人運営の実態

- 経営者の他の債務の返済状況、借り入れ状況、過去の返済事故の有無

- キャッシュフローの実体

をチェックすることで、ビジネスローン審査を行っているのです。

事業者金融(ノンバンク)ビジネスローンの場合

- 決算書などの法人の経営状況

- 登記簿謄本などの法人の登記事項

- 経営者の個人信用情報(JICC)

- 法人信用情報(JICC)

を調査して

- 経営者の他の債務の返済状況、借り入れ状況、過去の返済事故の有無

- 法人の他の債務の返済状況、借り入れ状況、過去の返済事故の有無

をチェックすることで、ビジネスローン審査を行っているのです。

ビジネスローン審査でチェックされるのは

- 法人信用情報よりは、決算書の数字

- 法人信用情報よりは、経営者個人の信用情報

なのです。

ビジネスローン審査では

- 決算数値を見て、融資できる経営状況かどうかの審査を行う

- 経営者個人の信用情報を見て、返済能力があるのかどうか?信用できるかどうか?の審査を行う

という仕組みになっています。

信用情報に不安を感じる方は、自分で開示請求して内容を確認することが可能です。

ビジネスローンの信用情報に関するよくある質問

Q.信用情報はどうやって調べているの?

信用情報機関に加盟している会員(銀行や消費者金融、事業者金融、クレジットカード会社など)は

自社のサービス(ローンや融資、クレジットカード、割賦払い)を提供するときに、申込書に「信用情報機関への情報提供」の同意を得て、受注をします。

申込を受け取って、サービスを提供した後は、信用情報機関に加盟している会員の従業員が契約状況を信用情報機関の管理画面から入力し、情報を追加することになります。情報は、返済のたびに更新されるため、毎月1回(原則)、最新情報を入力することが、加盟している会員企業には義務付けられているのです。

銀行や消費者金融、事業者金融、クレジットカード会社などは、自分たちで、自社のサービスの利用顧客の情報を信用情報機関のデータベースにインプットして、お互いにその情報を閲覧しあって、審査を行う仕組みを作っているということです。

また、貸金業法によって、信用情報の登録について本人の同意が無い場合でも、残高のある借入情報が登録されている場合があります。

Q.信用情報はいつ消えますか?

信用情報機関によって、情報の保有期限・時効が異なります。

シー・アイ・シー(CIC)の信用情報保有期間

個人信用情報

- 申込情報:照会日より6カ月間

- クレジット情報:契約期間中および契約終了後5年以内

- 利用記録:利用日より6カ月間

日本信用情報機構(JICC)の信用情報保有期間

個人信用情報

- 本人を特定するための情報:契約内容に関する情報等が登録されている期間

- 契約内容に関する情報:契約継続中及び契約終了後5年以内

- 返済状況に関する情報:契約継続中及び契約終了後5年以内

- 取引事実に関する情報:契約継続中及び契約終了後5年以内(ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内)

- 申込みに関する情報:照会日より6カ月間

法人信用情報

- 法人を特定するための情報:契約内容に関する情報等が登録されている期間

- 保証人に係る本人を特定するための情報:契約内容に関する情報等が登録されている期間

- 契約内容に関する情報:契約継続中及び完済日から5年以内

- 返済状況に関する情報契約継続中及び完済日から5年以内(ただし、延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年以内)

- 取引事実に関する情報:当該事実の発生日から5年以内(ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内)

- 申込みに関する情報:照会日より6カ月間

全国銀行個人信用情報センター(KSC)の信用情報保有期間

- 取引情報:契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間

- 照会記録情報:当該利用日から、本人開示の対象は1年を超えない期間、会員への提供は6か月を超えない期間

- 不渡情報:第1回目不渡は当該発生日から6か月を超えない期間、取引停止処分は当該処分日から5年を超えない期間

- 官報情報:当該決定日から10年を超えない期間

- 本人申告情報:登録日から5年を超えない期間

- 貸付自粛情報:申告日から5年を超えない期間

基本的に契約終了後5年を経過すると、どの個人信用情報も、抹消されることになります。

ただし、自己破産や民事再生など官報に掲載される手続きの開始決定などの場合、全国銀行個人信用情報センター(KSC)で10年保存されてしまうので注意が必要です。

Q.返済事故があっても、ビジネスローン審査に通りますか?

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「ビジネスローンで見られる信用情報って何ですか?」

「法人の信用情報ってあるのでしょうか?」