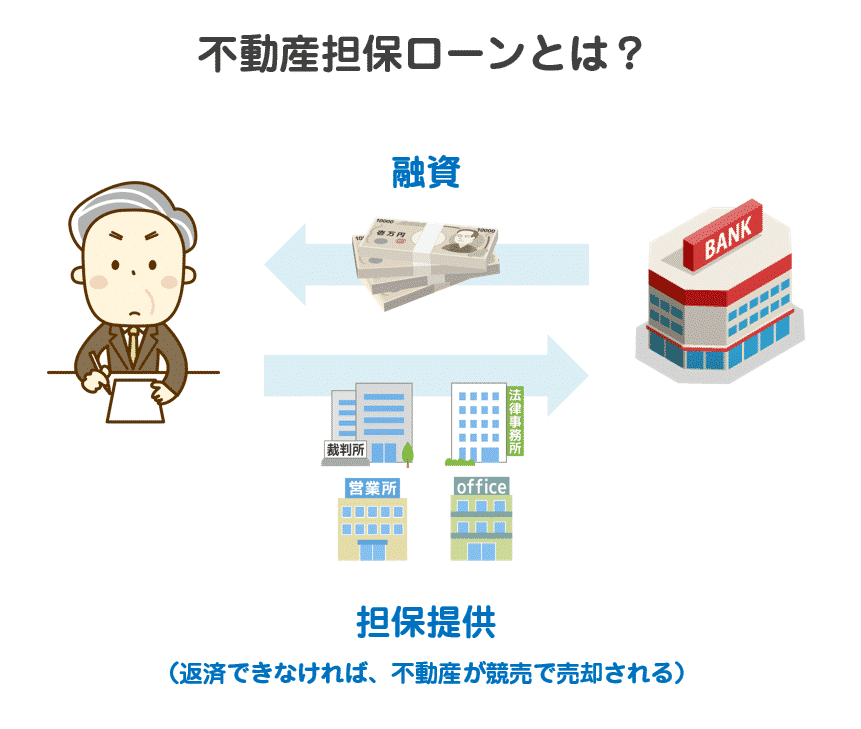

不動産担保ローンとは?

不動産担保ローンとは

を言います。

基本的に

なのですが

不動産担保ローンには

- 個人向け不動産担保ローン

- 法人・個人事業主向け不動産担保ローン

- 個人でも、法人でも、利用できる不動産担保ローン

の3種類があり、多くの不動産担保ローン会社は、「個人向け」も「法人向け」も取り扱っているところが多いのです。

法人・個人事業主も借りられる不動産担保ローンのことを「不動産担保ビジネスローン」と呼ぶこともあります。

不動産担保ローンの大きな特徴

不動産担保ローンは、「不動産を担保に差し出す」ことでお金を借りるローン商品です。

不動産担保ローンを利用する場合には

- 不動産(マンション、ビル、工場、戸建て、オフィス、店舗、土地・・・)を保有している必要がある

- 万が一、返済が滞ってしまえば、担保である不動産を手放すことになる

という点がビジネスローンとの大きな違いとなってきます。

不動産担保ローン会社にとってみれば

万が一、返済が滞っても、不動産を売却すれば貸したお金を回収できる可能性が高い

= 貸し倒れ損失が発生する可能性が低い

ため、

ビジネスローンと比較すると

- 審査が甘い

- 高額な融資が可能

- 低金利での融資が可能

- 長期間の融資が可能

というメリットが出てくるのです。

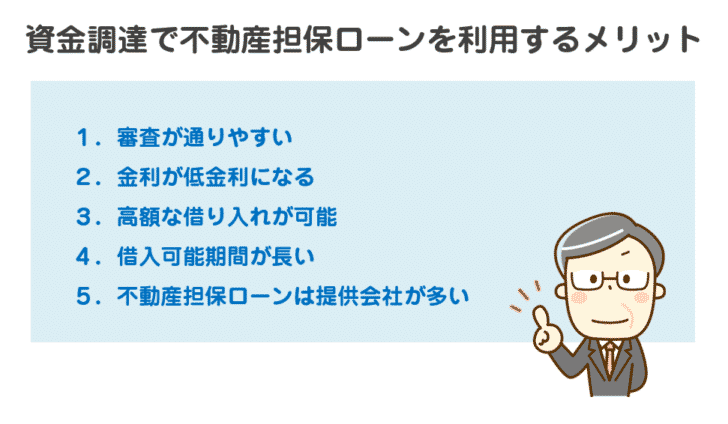

事業資金の調達方法で不動産担保ローンを利用するメリット

メリットその1.審査が通りやすい

事業資金の資金調達において、最大のメリットは「不動産担保ローンの方が審査が甘い」ことです。

不動産担保ローンでは「万が一、返済が滞った場合には担保を売却して回収できる」ため、貸し倒れリスクが低く、その分審査が甘く設定されているのです。

と不動産担保ローン会社の融資担当者は考えるのです。

ビジネスローンは、無担保の法人向けローンですので

- 起業して2年が経過していない

- 赤字決算

- 税金未納

- 経営者個人の信用情報が悪い

- 借入額が多い

- 借入件数が多い

・・・

という場合には、審査落ちしてしまうことも少なくありません。

ビジネスローン審査は、基本的には厳しいのです。

審査に通らない方は、不動産担保ローンを検討してみると良いでしょう。

メリットその2.金利が低金利になる

不動産担保ローンでは「万が一、返済が滞った場合には担保を売却して回収できる」ため、貸し倒れリスクが低く、その分低金利での融資が可能になります。

- ビジネスローンの金利相場:15%前後

- 不動産担保ローンの金利相場:8%~12%前後

不動産担保ローンの方が低金利で借りられる可能性が高いメリットがあるのです。

ただし、不動産担保ローンの金利は、借りる法人の信用状態だけでなく、担保にする不動産の担保価値、融資額と担保価値のバランスである保全率にも左右されます。

で計算されます。

- 保全率が高ければ高いほど、貸し倒れリスクが低く、低金利になりやすい

- 保全率が低ければ低いほど、貸し倒れリスクが高く、高金利になりやすい

のです。

メリットその3.高額な借り入れが可能

無担保のビジネスローンの場合は

- 借入可能額:最大500万円~1,000万円

というのが相場ですが、あくまでも最大値であって、ビジネスローンの初回取引では、審査の結果が良くても200万円が関の山といったところです。

不動産担保ローンの場合は

担保にする不動産の担保価値次第ではありますが・・・

- 借入可能額:最大10億円

という桁の違う金額の借り入れまでできる可能性があります。

当然、10億円を借りようとすれば、それ以上の価値のある不動産を担保として差し入れる必要がありますが、不動産担保ローンは、全体的に高額な借り入れができるメリットがあります。

メリットその4.借入可能期間が長い

- ビジネスローンの契約期間:最長5年~10年

- 不動産担保ローンの契約期間:最長20年~35年

という違いがあります。

「それほど変わらないのでは?」と思う方も多いのですが、金利面でビジネスローンは高金利になってしまうため、最長10年と言われても、10年間も、年率15.0%で借り続けることは現実的ではないのです。

メリットその5.不動産担保ローンの方が提供している会社が多い

無担保のビジネスローンの場合は、貸し倒れリスクが大きいため、あまり参入している企業が少ないのが現状です。

そのため、大手企業のビジネスローンを探そうとしても、数社しか選択肢がないのです。

一方で、不動産という担保があり、貸し倒れリスクが低い不動産担保ローンの場合は、参入企業がビジネスローンよりは多いのが現状です。

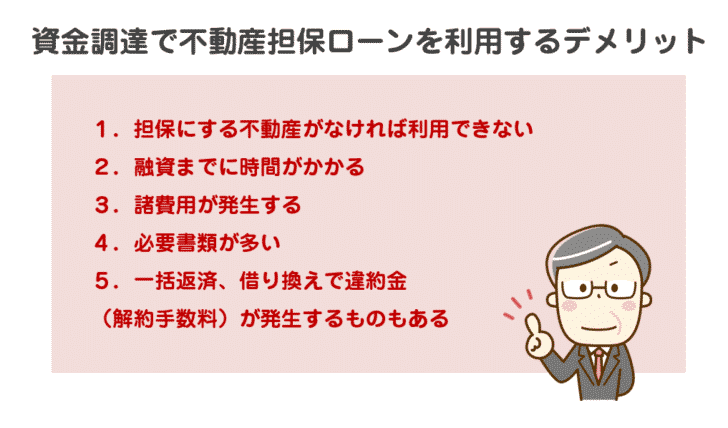

事業資金の調達方法で不動産担保ローンを利用するデメリット

デメリットその1.担保にする不動産がなければ利用できない

不動産担保ローンを利用する大前提は

差し出す担保がある

ことです。

不動産(マンション、ビル、工場、戸建て、オフィス、店舗、土地・・・)をお持ちでない方は、不動産担保ローンは利用することができません。

不動産なら何でもよいというわけではない!

注意しなければならないのは、不動産なら何でもよいかというと、そうではないということです。

金銭価値があるからこそ、担保になるのですから

ことになってしまいます。

- 過疎地の山林

- 災害リスクの高すぎる場所の不動産

- 離島

などは、売れないため、担保として機能しないのです。

家族や別の役員の保有する不動産も担保にできる!

不動産担保ローンの良いところは「法人の代表者が所有している不動産でなくても、担保にできる」という点です。

- 兄弟の保有する不動産

- 親の保有する不動産

- ほかの役員が保有する不動産

・・・

など、不動産担保ローン会社によって、制限が変わってきますが、経営者本人の所有不動産以外でも、担保にして借り入れをすることが可能になります。

ただし、この場合は、担保の不動産の所有者に連帯保証人になってもらう必要があるので、十分に説明をしたうえで理解してもらう必要があります。

デメリットその2.融資までに時間がかかる

ビジネスローンの場合は

最短即日融資

が可能です。

早ければ、最短60分で審査できるビジネスローンもあるぐらいです。

不動産担保ローンの場合も

最短即日融資

と記載があるものもあるのですが、実際問題、即日融資はほとんどできないと言っていいでしょう。

現地調査では

- 周辺相場の賃料の調査

- 役所での法令名の調査

- 図面との違いの調査

- 隣地境界の調査

- その他、書類との違いの確認

を行う必要があるからです。

この手順を踏まないと、正確な不動産の鑑定はできないのです。

信頼性の高い不動産担保ローン会社の場合、必ず「現地調査」を行います。

「現地調査」は、申込当日にはできないケースが多く、現地調査の担当者のスケジュールの空き状況にもよるのですが、2日~3日は見ておく必要が出てくるのです。

と考えましょう。

即日の借り入れができないことは大きなデメリットと言えます。

デメリットその3.諸費用が発生する

不動産担保ローンの場合は、不動産を担保として登記しなければなりません。

登記費用として

- 司法書士報酬(司法書士が登記を行う)

- 登記費用

- 印紙代

などが発生するのです。

登記費用は、10万円程度になります。

また、これとは別に

- 事務手数料(融資事務手数料)

が発生します。

事務手数料は、融資額の2.2%(税込)が相場です。

つまり、3,000万円の借り入れを不動産担保ローンで行う場合には

- 登記費用:11万円(税込)

- 融資事務手数料:66万円(税込)

70万円程度の初期費用が発生してしまうのです。

住宅ローンを利用したことがある方はわかるかと思いますが、住宅ローンも、ご自宅を担保にする不動産担保ローンの一種です。そのため、同じような諸費用が発生します。

デメリットその4.必要書類が多い

ビジネスローンの場合は

- 代表者本人確認書類

- 決算書

が主な必要書類なのですが

不動産担保ローンの場合は

- 代表者本人確認書類

- 決算書

- 固定資産評価証明書(名寄台帳)

- 各種納税証明書

- 担保物件に先順位の借入がある場合は返済予定表、

- 現在の残高が分かる書類

- その他必要に応じた書類

と必要書類が多いのです。

用意するのに手間や時間がかかるデメリットがあるのです。

デメリットその5.一括返済、借り換えで違約金(解約手数料)が発生するものもある

ビジネスローンの場合には、一括返済しても、違約金というものは発生しません。

しかし、いくつかの不動産担保ローンでは

一括返済や借入時に違約金(解約手数料)が発生する

というものもあるのです。

不動産担保ローンは、長期での借り入れを前提として低金利に設定している場合が多く、途中で解約されると見込んでいた売上がなくなってしまうため、それをカバーする意味合いで違約金(解約手数料)が発生する設定になっているのです。

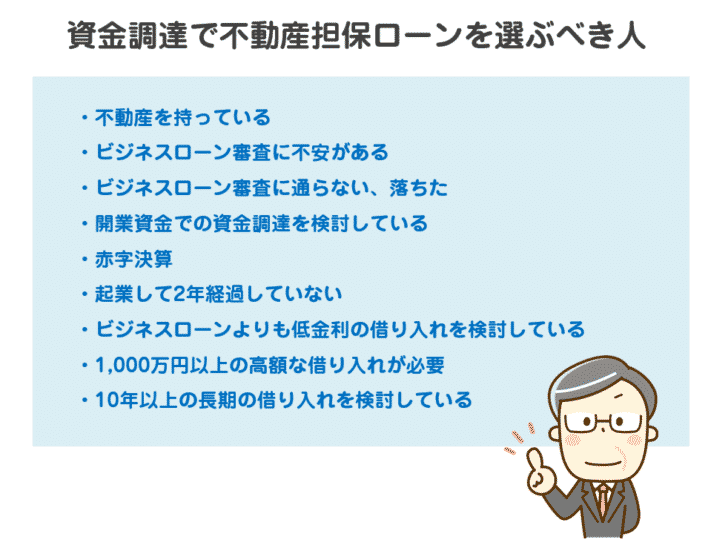

ビジネスローンではなく、不動産担保ローンで資金調達をすべき方とは?

前述した不動産担保ローンのメリットデメリットを踏まえると

ビジネスローンではなく、不動産担保ローンで資金調達をすべき方は

- ビジネスローン審査に不安がある

- ビジネスローン審査に通らない、落ちた

- 開業資金での資金調達を検討している

- 赤字決算

- 起業して2年経過していない

- ビジネスローンよりも低金利の借り入れを検討している

- 1,000万円以上の高額な借り入れが必要

- 10年以上の長期の借り入れを検討している

という方です。

不動産担保ローンには

- 担保を失ってしまう可能性がある

- 審査に時間がかかる

- 諸費用が発生する

というデメリットがある反面

- 低金利

- 審査が甘い

- 高額な借り入れが可能

- 長期の借り入れが可能

というメリットもあるのです。

事業資金の調達ができる不動産担保ビジネスローン人気ランキング

| 本社所在地 | 東京都 |

| 上限金利 | 14.80% |

| 事務手数料(税込) | 融資金額の0%~3.0% |

| 金利タイプ | 固定金利 |

| 遅延損害金 | 20.00% |

| 返済方式 | 元金一括返済/元利均等返済 |

| 担保 | 土地・建物に根抵当権設定 |

| 本社所在地 | 東京都 |

| 上限金利 | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 |

| 事務手数料(税込) | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 |

| 金利タイプ | 変動金利 |

| 遅延損害金 | 19.80% |

| 返済方式 | 元利均等返済 |

| 担保 | 不動産 |

| 本社所在地 | 東京都 |

| 上限金利 | 9.90% |

| 事務手数料(税込) | 融資金額の2.2%※調査料含む(訪問契約の場合+2.2~4.4万円) |

| 金利タイプ | 変動金利(年3.40%~5.20%)、固定金利(年4.5%~9.9%)審査によって決定 |

| 遅延損害金 | 20.00% |

| 返済方式 | 元利均等返済 |

| 担保 | 土地・建物に抵当権設定 |

| 本社所在地 | 東京都 |

| 上限金利 | 6.80% |

| 事務手数料(税込) | 融資金額の2.2% |

| 金利タイプ | 変動金利 |

| 遅延損害金 | 19.50% |

| 返済方式 | 元利均等返済/元金均等返済 |

| 担保 | 土地・建物に根抵当権設定 |

| 本社所在地 | 東京都 |

| 上限金利 | 7.80% |

| 事務手数料(税込) | 融資金額の2.2% |

| 金利タイプ | 変動金利 |

| 遅延損害金 | 20.00% |

| 返済方式 | 元金据置一括(最長2年)、元利均等、元金均等 |

| 担保 | 土地・建物に根抵当権設定 |

詳しい不動産担保ローン情報はこちら

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング