事業資金を借りることができる「事業者ローン」ですが、事業者ローンについて正しく理解している方が少ないのもの事実です。今回は、事業者ローンによる資金調達方法、事業者ローンのメリットデメリット・選び方について解説します。

事業者ローン比較

- タブをクリックすると比較すべき項目が変わります。

- 見出しをクリックすると並び替えができます。

| 人気ランキング | ビジネスローン名 | タイプ | 下限金利 | 上限金利 | 最大限度額 | 事務手数料 | 個人事業主の利用 | 法人経営者の利用 | 融資スピード |

|---|---|---|---|---|---|---|---|---|---|

| 1位 | AGビジネスサポート「ビジネスローン」 | ローンカード型ビジネスローン | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% | 18.0% | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 | 0円 | ○※69歳まで | ○※75歳まで | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

| 2位 | プロミス自営者カードローン | ローンカード型ビジネスローン | 6.30% | 17.80% | 300万円 | 0円 | ○ | - | 最短即日 |

| 7位 | オリックスVIPローンカード BUSINESS | ローンカード型ビジネスローン | 6.00% | 17.80% | 500万円 | 0円 | ○ ※1年以上の事業歴 | ○ | 最短即日(最短60分審査) |

| 8位 | CREST for Biz(クレスト フォービズ) | ローンカード型ビジネスローン | 6.00% | 18.00% | 300万円 | 0円 | ○ | - | 数日 |

| 9位 | アイフル「事業サポートプラン(無担保ローン)」 | ローンカード型ビジネスローン | 6.00% | 18.00% | 500万円 | 0円 | ○ | ○ | 1週間~2週間 |

| 10位 | アコム「ビジネスサポートカードローン」 | ローンカード型ビジネスローン | 12.00% | 18.00% | 300万円 | 0円 | ○ ※業歴1年以上 | - | 最短即日 |

| 11位 | クレディセゾン「マネーカード(カードローン)」 | ローンカード型ビジネスローン | 6.47% | 17.70% | 300万円 | 0円 | ○ | △個人での借入で法人への貸付も可能 | 数日(最短即日審査) |

| 12位 | オリコビジネスサポートプラン/クレジットライン設定タイプ | 事業融資型ビジネスローン | 6.00% | 15.00% | 500万円 | 0円 | ○業歴1年以上 | ○業歴1年以上 | 数日 |

| 13位 | アクト・ウィル「ビジネスローン・事業資金融資」 | 事業融資型ビジネスローン | 7.50% | 15.00% | 5,000万円 | 0円 | - | ○ 年商5,000万円以上の法人 | 最短即日(最短60分審査) |

| 14位 | エスワイシー「ビジネスローン」 | 事業融資型ビジネスローン | 7.50% | 15.00% | 10,000万円 | 0円 | - | ○ 年商5,000万円以上の法人 | 最短2営業日 |

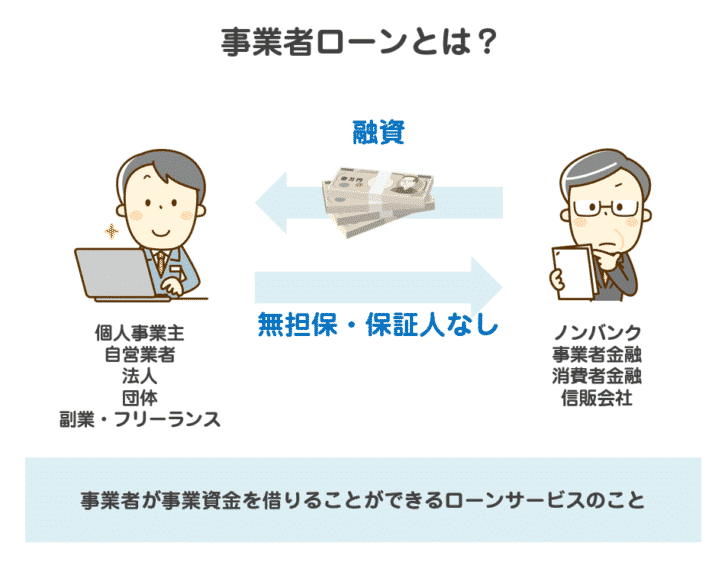

そもそも、事業者ローンとは?

事業者ローンとは

を言います。

事業者というのは

のことを指すため

- 個人事業主・自営業者

- 法人

- 団体

- 副業・フリーランス

など、幅広い方が対象となるローンなのです。

事業者ローンの特徴

事業者ローンの特徴は

- 無担保

- 第三者保証人不要(経営者(代表者)本人以外の保証人不要)

です。

無担保

事業者ローンを利用する個人事業主、零細企業、中小企業というのは、土地や自社ビルなどの担保を持っていないことが多いため、無担保で借りられるサービス設計となっています。

不動産担保、売掛債権担保、証券担保、手形担保などの有担保ローンを「○○担保事業者ローン」「○○担保事業融資」と呼ぶこともありますが

第三者保証人不要(経営者(代表者)本人以外の保証人不要)

- 個人事業主 → 保証人不要

- 法人 → 法人経営者のみ「法人格」の借入に対して、連帯保証人になる。第三社の保証人不要

ですので、なかなか保証人を探すことができない個人事業主、零細企業、中小企業の経営者でも、利用しやすいサービス設計となっています。

法人への融資の場合のみ、経営者もしくは代表者が連帯保証人になる必要があります。これは、銀行融資や公的融資でも、同様に求められることです。金融機関は、法人格の法人にのみ融資をしてしまうと倒産時に回収できなくなってしまうため、連帯保証人として経営者個人の連帯保証を付けるのです。

事業者ローンとビジネスローンの違いは何?

- 事業者ローン:事業者が事業資金を借りることができるローンサービスのこと

- ビジネスローン:事業資金を借りるを借りることができるローンサービスのこと

ですから、「意味はほぼ同じ」なのです。

しかし、言葉が作られた経緯が異なります。

元々、「事業者ローン」というのは、街金などの事業者金融がお金を貸すサービスに利用していた名称です。50年以上前から存在します。

「ビジネスローン」というのは、銀行が開発したローン商品です。銀行は、事業者にお金を貸すサービスとして「融資」というものがあり、わざわざ「事業者ローン」とは、住み分けができていたのですが、「融資」ではお金を貸せない層に自動審査でお金を貸せる無担保・第三者保証になしの高金利のローンサービスとして「ビジネスローン」を開発したのです。

- ノンバンク(事業者金融)が提供するローンサービス = 「事業者ローン」

- 銀行が提供するローンサービス = 「ビジネスローン」

というのが基本的な住み分けになります。

しかし、近年では「ビジネスローン」という言葉が定着し、少しでもイメージを良くしたいノンバンクが「事業者ローン」ではなくて、「ビジネスローン」という名称を付けることが増えてきています。

現在では、「事業者ローン」も、「ビジネスローン」も、同様の意味合いで使われることが多くなり、「ビジネスローン」の方が浸透している状況です。

おすすめのビジネスローンランキング

当サイトでは

- ノンバンク(事業者金融)が提供するローンサービス = 「事業者ローン」

- 銀行が提供するローンサービス = 「ビジネスローン」

と定義して、「事業者ローン」について解説します。

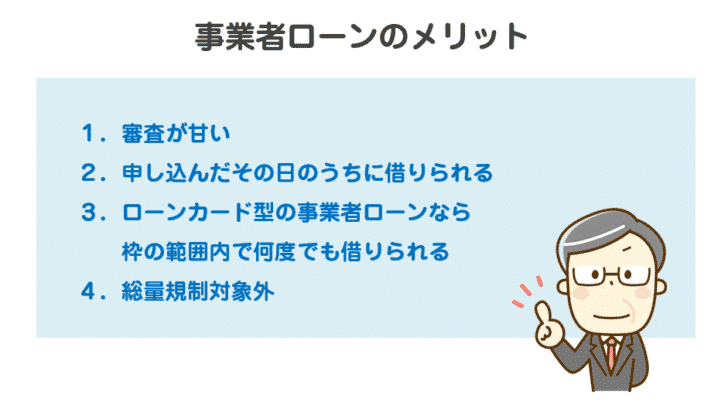

事業者ローンのメリット

メリットその1.審査が甘い

銀行融資の場合は、金利が1.0%~3.0%と低金利だからこそ、確実に回収できる法人、個人事業主にしか融資を行いません。

- 事業歴が長い

- 十分な返済実績がある

- 黒字

- 毎月の返済額の数倍の収益がある

- 自己資本比率が高い

など、優良企業にしか融資をしないのが一般的なのです。

事業者ローンの場合は、金利が10.0%~15.0%と高金利だからこそ、許容できる貸し倒れ率が高くなり、審査も甘くなります。

- 事業歴が短い

- 初回の利用

- 赤字

- 自己資本比率が低い

という状況でも、十分に審査に通る可能性があるのが「事業者ローン」です。

メリットその2.申し込んだその日のうちに借りられる

事業者ローンの場合は

「最短1時間融資」

「審査最短30分」

と、表記する事業者金融が多いです。

- 銀行融資の場合、早くても、3週間

- 公的融資の場合、早くても、1カ月

申込から借り入れまでに時間がかかるのが一般的です。

「明日までに返済しないと、不渡りを起こしています。」

など、資金繰りが切羽詰まっている状況で、活躍する資金調達方法となっています。

メリットその3.ローンカード型の事業者ローンなら、枠の範囲内で何度でも借りられる

銀行融資にも

- 証書貸付 → 借りたら、後は返済するのみ

- 当座貸越 → 設定された枠の範囲内で何度でも借り入れが可能

というサービスがありあすが

事業者ローンにも

- 証書貸付 → 借りたら、後は返済するのみ

- 極度方式(ローンカード型事業者ローン) → 設定された枠の範囲内で何度でも借り入れが可能

の2種類があるのです。

メリットその4.総量規制対象外

ビジネスローンも、事業者ローンも、総量規制は対象外です。

年収の大小に関わらず、年収の3分の1を超えていても、借り入れ可能です。

ビジネスローン、事業者ローンで借入額を決める要素は、「売上高」「営業利益」「ROI」などの決算数値に関連した指標であり、「年収」も審査要件ですが、ウェイトは個人向けのローンと比較して低いのです。

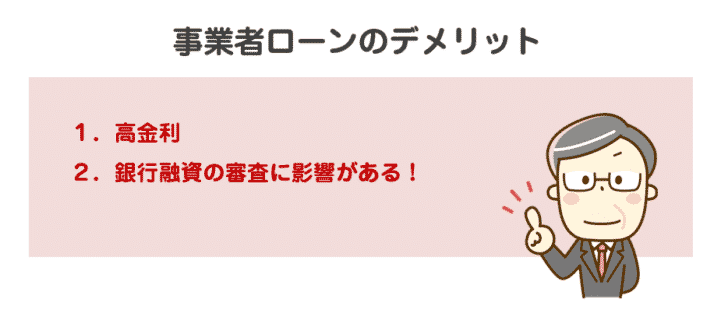

事業者ローンのデメリット

デメリットその1.高金利

銀行融資と事業者ローンの金利相場は

- 銀行融資:金利1.0%~3.0%

- 事業者ローン:金利10.0%~15.0%

です。

5倍も、10倍も、金利が高く、利息制限法ギリギリの上限金利設定になっている事業者ローンは、珍しくありません。

- 無担保

- 第三者保証人不要(経営者(代表者)本人以外の保証人不要)

で借りられるのが事業者ローンの特徴ですが、そのために金融機関にとっての貸し倒れリスクは引きあがり、高金利でないとサービス提供ができない状況にあるのです。

デメリットその2.銀行融資の審査に影響がある!

「事業者ローンは、高金利」というのは、銀行もわかっているので

傾向が強いです。

事業者ローンを長期で借り入れてしまうと、利息が年率10.0%~15.0%の割合で発生するため、営業利益率が10.0%~15.0%を超えないと、キャッシュが残らない計算になるからです。

事業者ローンを借りると、銀行融資が厳しくなるのが実情です。

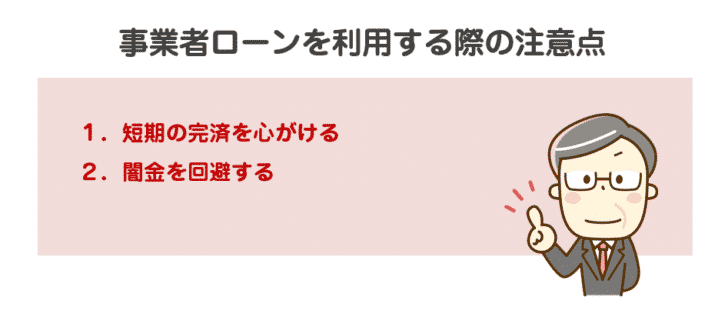

事業者ローンを利用する際の注意点

注意点その1.短期の完済を心がける

前述した通りで、事業者ローンは

高金利

のローンサービスです。どの事業者ローンを選んでも、多少の差はありますが、基本的には、年率10.0%~15.0%という高金利設定なのです。

長期の資金繰りに事業者ローンを利用してしまうと、借入額の年率10.0%~15.0%の利息が発生し、経営をさらに圧迫してしまいます。

また、事業者ローンを借りている状態だと、銀行融資の審査に通らない可能性が出てきてしまうため、できるだけ早期に完済を目指す必要があります。

注意点その2.闇金を回避する

闇金とは

- 国や都道府県に貸金業としての登録を行っていない貸金業者のこと

- 貸金業の登録をしていても、利息制限法・出資法を超える高金利で貸し付けをする貸金業者のこと

を言います。

現在の利息制限法では

- 元本が100,000円未満の場合 年率20%以下

- 元本が100,000円以上1,000,000円未満の場合 年率18%以下

- 元本が1,000,000円以上の場合 年率15%以下

という設定になっています。

これを超える金利で貸し付けを行うのが「闇金業者(ヤミキン)」なのです。

闇金は、破産手続をした人や多重債務者などの個人向けに貸付を行うだけでなく、事業者に対しても、法外な金利設定で貸し付けを行うケースがあります。

闇金業者を見破る方法

その1.闇金業者の検索を行う

闇金業者の情報を公的機関などは公開しています。

業者名、電話番号、FAX番号、登録番号などで検索が可能ですので、事業者ローンのサービス内容や金利に気になる点があれば、検索して、闇金業者でないか、確認すると良いでしょう。

日本貸金業協会「ヤミ金(悪質業者)の検索」

その2.登録番号をチェックする

国や都道府県に登録している貸金業者は「貸金業登録番号」という番号を付与されます。

例えば、2020年8月時点

オリックス株式会社

関東財務局長(13)第00152号

という「貸金業登録番号」が設定されています。

()内の数字は、更新回数であり、登録時に(1)からスタートし、3年毎の更新の際にカッコ内の数字が増えていく仕組みです。

つまり、この数字が大きいほど、営業歴の長い貸金業者であり、ヤミ金(悪質業者)の可能性は低くなるのです。

(1) → 一度も、更新されていない貸金業者は、避けた方が良いでしょう。

また、貸金業登録番号自体を別の会社のものを使って偽装する闇金業者もいるので、登録貸金業者情報検索で住所や電話番号などが正しいか、チェックする必要があります。

金融庁「登録貸金業者情報検索入力ページ」

その3.金利をチェックする

前述した通りで、闇金というのは、利息制限法以上の金利で貸し付ける貸金業者のことを言います。

利息制限法

- 元本が100,000円未満の場合 年率20%以下

- 元本が100,000円以上1,000,000円未満の場合 年率18%以下

- 元本が1,000,000円以上の場合 年率15%以下

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「事業者ローンとビジネスローンって何が違うの?」

「事業者ローンのメリットデメリットを教えてください。」