銀行は、ビジネスローンの進化系と言えるオンラインレンディングサービスを提供しはじめています。今回は、銀行ビジネスローンの進化系「オンラインレンディング」について、メリットデメリットも踏まえて解説します。

銀行のオンラインレンディングサービスとは?

を意味します。

オンラインレンディングサービスとは

を言います。

銀行は、元々お金を貸すサービスとして

- 銀行融資

- 銀行ビジネスローン

を提供しているため、違いがわかりにくいのですが、どこに違いあるのでしょうか?

銀行融資、銀行ビジネスローン、銀行オンラインレンディングサービスの違い

銀行融資

銀行が行う融資サービスには

- 信用保証協会の保証付き融資

- プロパー融資

の2種類があります。

信用保証協会の保証付き融資の特徴

- 融資まで2週間から1カ月

- プロパー融資よりは審査が通りやすい

- 銀行の融資担当者がアナログで審査

- 数千万円の借入が可能

- 低金利

プロパー融資の特徴

- 融資まで数カ月

- プロパー融資よりは審査が厳しい

- 信用保証協会の保証付き融資などで、融資実績がないと利用できない

- 銀行の融資担当者がアナログで審査

- 数千万円~数億円の借入が可能

- 低金利

銀行ビジネスローン

- 審査は甘い

- 融資限度額は、500万円~1,000万円

- 最短即日融資

- ローンカード、ネットキャッシングでの借り入れ

銀行オンラインレンディングサービス

- 法人口座を開設し、一定期間の取引がある方が対象

- 最短即日融資

- 書類や面談不要

- 融資限度額は、500万円~3,000万円

- やや低金利

最大の違いは

銀行オンラインレンディングサービスは

- 法人口座を開設した法人が利用対象

- 法人口座での銀行取引やその他の連携データを基に一定のアルゴリズムで審査を行う

- 銀行側が融資可否を法人に通知する

という特徴があります。

銀行融資も、銀行ビジネスローンも、あくまでも

借りる方が主体で申込をすることで、融資できるかどうかの審査に進むサービスです。

銀行オンラインレンディングサービスは

サービス提供のトリガーが「銀行側」にあるのです。

自動的に法人口座の取引履歴から審査を行うからこそ

- 決算書不要

- 面談不要

- オンライン完結

- 高額な借入が可能

- 低金利での借入が可能

という特徴があるのです。

銀行のオンラインレンディングサービスのメリット

メリットその1.通知が来ている法人は、高い確率で審査に通る

銀行のオンラインレンディングサービスは

先に法人口座の利用歴・取引歴から審査を行って、条件が合致した方が利用できるサービスです。

- 法人口座を開設している法人に自動的、かつ定期的に利用状況が提示されるもの

- 法人口座を開設している法人で融資基準に達している法人に、インビテーション(招待)がくるもの

などがあります。

利用条件に合致しており、通知やインビテーションが来た法人のみが利用することができます。

メリットその2.決算書・その他の書類不要

銀行のオンラインレンディングサービスは、融資対象が「法人口座を保有する法人」です。

法人口座開設時に

- 登記簿謄本(登記事項証明書)

- 決算書

を提示しているケースが多く、あえて、利用時に決算書・その他の書類を提出する必要がないのです。

メリットその3.ビジネスローンよりも高額な借入が可能

銀行のオンラインレンディングサービスは

- 限度額:500万円~3,000万円

が設定されています。

銀行のビジネスローンの場合は

- 限度額:500万円~1,000万円

が設定されています。

メリットその4.ビジネスローンよりも低金利な借入が可能

銀行のオンラインレンディングサービスは

- 2.0%~8.0%程度の金利

が設定されています。

銀行のビジネスローンの場合は

- 5.0%~12.0%程度の金利

が相場ですので

メリットその5.オンラインで借入可能

銀行のオンラインレンディングサービスは、オンライン完結型で提供されるサービスです。

- 条件提示

- 借入申込

- 審査結果通知

- 振込

メリットその6.最短即日の借入が可能

条件通知・インビテーションが来ている段階で、あらかじめの審査は終わっていますし、書類も不要なので、条件が合えば、最短即日の借入が可能になります。

銀行のオンラインレンディングサービスのデメリット

デメリットその1.法人口座を持っていないと利用できない

銀行のオンラインレンディングサービスの必要条件は

法人口座を保有していること

です。

法人口座を持っていない法人でも、法人口座を開設すれば利用できるのですが

- 法人口座の開設自体に審査がある

- 法人口座を開設するとなると、2週間程度の時間がかかる

- 法人口座を開設した直後では、オンラインレンディングサービスの通知・インビテーションが来ない

ため、すぐにお金を借りることはできないのです。

デメリットその2.法人口座の利用歴、利用内容が基準に達していないと利用できない

銀行のオンラインレンディングサービスは、自分の意志で申し込むことができません。

あくまでも、

- 法人口座を保有している

- 法人口座で一定以上の取引歴がある

- 法人口座での取引内容が、オンラインレンディングサービスの審査基準をクリアしている

という条件に達している法人のみ通知・インビテーションが来て、利用することができるサービスです。

- 法人口座の利用歴が不足している

- 法人口座の取引内容(頻度・金額)が基準に達していない

法人には、通知・インビテーションが来ず、利用することができないのです。

デメリットその3.短期融資が基本

銀行のオンラインレンディングサービスは、最長12カ月の短期融資を基本としています。

そのため、設備資金などの長期資金には利用できないのです。

あくまでも、一時的な資金難、資金繰りの改善に使うための短期融資のサービスです。

デメリットその4.提供している銀行の数が少ない

まだまだ、銀行のオンラインレンディングサービスは、新しいサービスです。

そのため、導入している銀行も少なく、利用者もサービス内容を正確に把握していないため、現時点では、選択肢の少ないサービスとなっています。

今後、他の銀行も、オンラインレンディングサービスに参入してくることが想定されます。

銀行のオンラインレンディングサービス

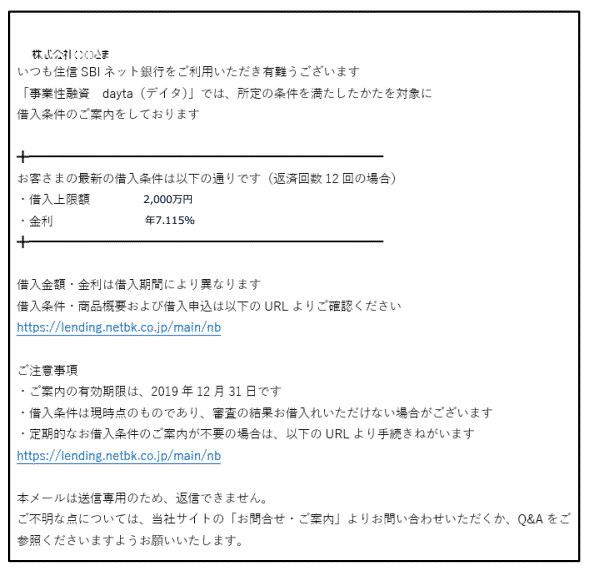

住信SBIネット銀行「事業性融資 (dayta)」

| 金融機関名 | 住信SBIネット銀行株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | 銀行ビジネスローン |

| 下限金利 | 1.999% |

| 上限金利 | 7.999% |

| 最大限度額 | 3,000万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○住信SBIネット銀行の口座を保有し、一定期間利用している法人 |

| 融資スピード | 最短即日 |

| 最長返済期間 | 12カ月 |

特徴

住信SBIネット銀行が提供するオンラインレンディングサービスです。住信SBIネット銀行では、銀行初のレコメンド型のトランザクションレンディングと呼んでいます。

- 借入条件(借入可能額・借入利率)を毎月通知

- 最短即日融資

- 面談不要

- 決算書、書類不要

- 最大3,000万円の借入可能

- 借入利率 年率1.999%~7.999%

という特徴があります。

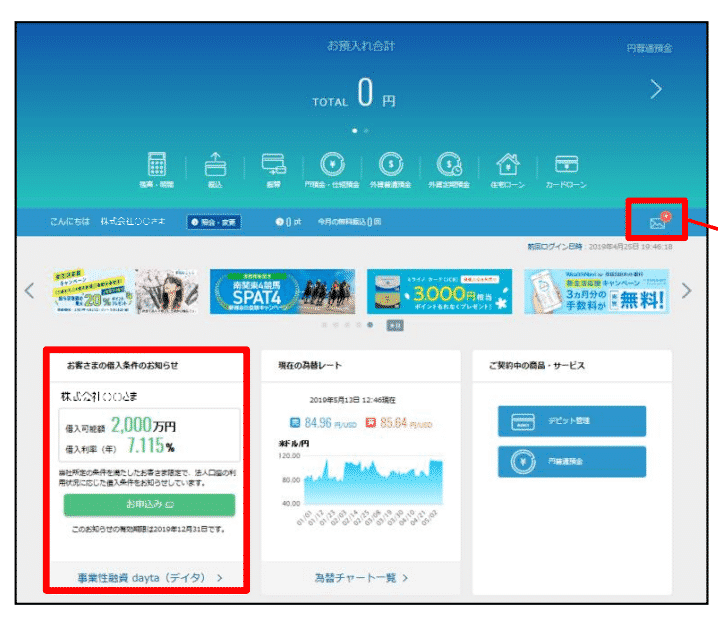

最大の特徴は、法人口座を開設している法人に対しては「借入条件を毎月お知らせする」という仕組みです。

毎月、利用条件がマイページ上に表示されるので、いつでも、資金調達が必要な時に条件が通知されていれば、利用することができる仕組みとなっています。

みずほ銀行「みずほスマートビジネスローン」

| 金融機関名 | 株式会社みずほ銀行 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | 銀行ビジネスローン |

| 下限金利 | 1.00% |

| 上限金利 | 14.00% |

| 最大限度額 | 1,000万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○ ※みずほ銀行口座を一定期間保有 |

| 融資スピード | 最短2営業日(初回は2~5営業日程度) |

| 最長返済期間 | 12カ月 |

特徴

みずほ銀行が提供するオンラインレンディングサービスです。メガバンクのオンラインレンディングサービスです。

みずほ銀行の口座を持っている法人の方にメールやダイレクトメール等で、インビテーション(利用通知)を送る形のサービスになっています。

- 借入条件(借入可能額・借入利率)を電子メールやダイレクトメールで案内

- 正式審査申し込みから最短2営業日(初回は2~5営業日程度)で借り入れ可能

- 面談不要

- 決算書、書類不要

- 最大1,000万円の借入可能

- 借入利率 年率1.99%~14.9%

福岡銀行オンラインレンディングサービス「フィンディ」

特徴

福岡銀行が提供するオンラインレンディングサービスです。地方銀行のオンラインレンディングサービスです。

名前こそ、「オンラインレンディングサービス」と名付けられていますが

- 福岡銀行の口座認証

- アカウント登録

- 借入申込

- 決算書・確定申告書のアップロード

- 審査通過後、オンラインで契約

- 融資

と、かなりビジネスローンに近い形の商品設計となっています。

- 最大1,000万円の借入可能

- 借入利率 年率2.0%~14.0%

- 返済期間最長3年間

- 最短即日の借入が可能

銀行のオンラインレンディングサービスの注意点

注意点その1.経営状況が悪いと利用できない

銀行のオンラインレンディングサービスは

銀行側の視点に立つと

です。

法人口座を持っている既存顧客の入出金状況を、AIで自動的に審査を行い、条件提示をすることで、資金需要のある既存顧客に対して、融資を行いたいという狙いで開発された商品なのです。

そのため、経営状況の悪い既存顧客は審査ではじくため、条件通知をしない設定となっているのです。

お金を借りる企業側の視点に立つと

と言いたいところなのですが、経営状況が悪い企業には通知が来ないのです。

銀行のオンラインレンディングサービスは

という銀行の融資スタンスをオンライン化しただけの融資サービスという位置付けなのです。

経営状況が悪いからこそ、資金が必要という方には、審査の通りやすいノンバンクのビジネスローンが適しているのです。

注意点その2.資金需要がないときに無理に借りるものではない

銀行のオンラインレンディングサービスの条件通知・インビテーションがくる法人というのは

経営状況が良い法人

です。

「借りられるなら、借りておいた方が良い」と考える経営者も少なくありませんが、ビジネスローンよりは低金利ではあるものの、銀行のオンラインレンディングサービスも、プロパー融資や信用保証協会の保証付き融資と比較すると高金利ですので、無駄な利息負担を増やすことになってしまいます。

まとめ

銀行のオンラインレンディングサービスとは

銀行が法人口座を保有する既存顧客の入出金条件を自動的に審査して、融資可能な法人に条件通知をして、融資を行う新しい形のオンライン型の融資サービスです。

銀行のオンラインレンディングサービスのメリットには

- メリットその1.通知が来ている法人は、高い確率で審査に通る

- メリットその2.決算書・その他の書類不要

- メリットその3.ビジネスローンよりも高額な借入が可能

- メリットその4.ビジネスローンよりも低金利な借入が可能

- メリットその5.オンラインで借入可能

- メリットその6.最短即日の借入が可能

銀行のオンラインレンディングサービスのデメリットには

- デメリットその1.法人口座を持っていないと利用できない

- デメリットその2.法人口座の利用歴、利用内容が基準に達していないと利用できない

- デメリットその3.短期融資が基本

- デメリットその4.提供している銀行の数が少ない

があります。

銀行ビジネスローンと比較すると、低金利、限度額が大きい、審査が通りやすいというメリットがあり、銀行融資と比較するとオンライン完結で借りられる、最短即日で借りられるメリットがある融資サービスとなっています。

銀行のオンラインレンディングサービスを利用したい方は、まずは法人口座を開設し、利用歴を積み重ねていく必要があるので、まずは法人口座の開設をしておくことをおすすめします。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「ビジネスローンとオンラインレンディングサービスの違いは何ですか?」

「銀行のオンラインレンディングサービスのメリットデメリットを教えてください。」