メガバンクがビジネスローンから撤退傾向にあるのに対して、地方銀行は、逆にビジネスローン商品を用意して、融資するケースが少なくありません。しかし、地方銀行のビジネスローンには大きな落とし穴があるのです。今回は、地方銀行の信用保証協会の保証付きビジネスローンについて解説します。

地方銀行のビジネスローンには「信用保証協会の保証付きビジネスローン」がある!?

地方銀行のビジネスローンには

- 無担保、保証人なしのビジネスローン

- 保証会社が必要なビジネスローン

- 信用保証協会の保証が必要なビジネスローン

の3パターンがあります。

無担保、保証人なしのビジネスローンの例

千葉銀行ビジネスローン

手続き簡単、第三者保証人は不要

担保不要、最高3,000万円までご融資可能

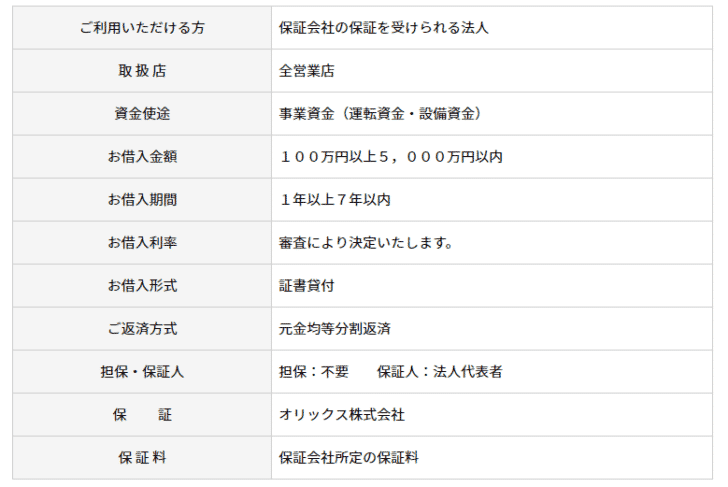

保証会社が必要なビジネスローン

〈あきぎん〉ビジネスローンBizサポート

ご利用いただける方:保証会社の保証を受けられる法人

保証:オリックス株式会社

保証料:保証会社所定の保証料

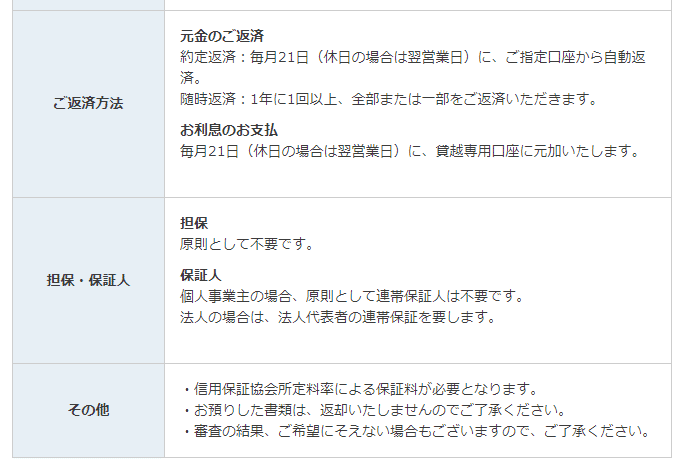

信用保証協会の保証が必要なビジネスローン

北日本銀行ビジネスカードローン

信用保証協会所定料率による保証料が必要となります。

3パターンあるのですが

信用保証協会の保証付き融資とは?

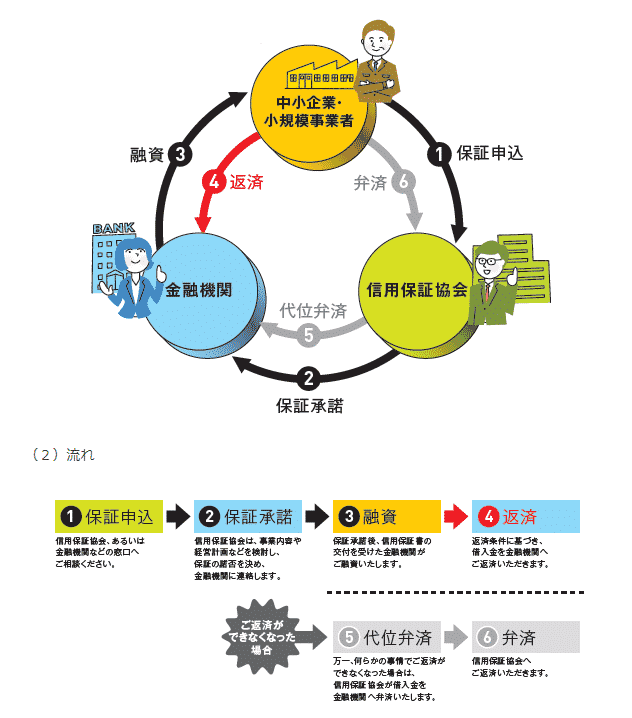

まず理解しておくべきなのは「信用保証協会」についてですが、経営者の方であれば、すでにご存じの方も多いと思います。

信用保証協会とは?

信用保証協会法に基づき、中小企業・小規模事業者の金融円滑化のために設立された、法人税法別表第2に掲げる公益法人等です。

一般的に、事業規模が小さい中小企業・小規模事業者は資金調達したくても、貸し倒れリスクが大きいため、銀行の審査が厳しく、なかなか銀行が貸してくれないため、資金調達ができずに倒産に追い込まれてしまうケースも多いのです。

これを回避するために、公的な機関の信用保証協会が「信用保証」を行うことで、銀行などの金融機関が中小企業・小規模事業者に融資をしやすい環境を作っているのです。

万が一、資金を調達した中小企業・小規模事業者が倒産などで返済できなくなった場合に、銀行に「代位弁済(代わりに返済する)」してくれるため、銀行は貸し倒れリスクを気にせずに安心して融資することができるのです。

信用保証協会は「信用保証」を行う対価として、一定の保証料を受け取ります。

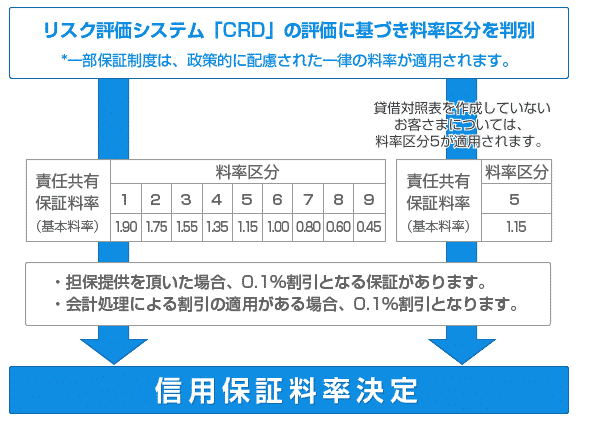

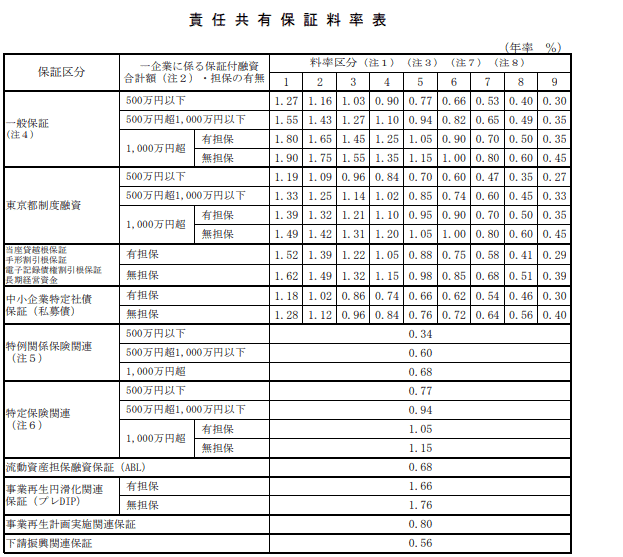

信用保証協会の保証料はいくら?

「保証区分」「借入額」「担保の有無」「料率区分」によって、保証料率が決定されます。

年率0.30%~1.90%の間に設定されます。

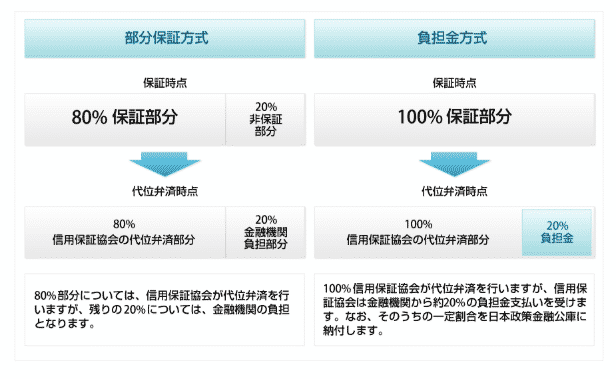

責任共有制度

ちなみに以前は、残債額の100%を信用保証協会が「代位弁済」していましたが、この仕組みだと銀行が全く審査しないで、フォローもせずに丸投げしてしまうケースが多発したため、現在は80%を信用保証協会が保証し、20%は銀行が負担する「責任共有制度」が採用されています。

信用保証協会の保証付きビジネスローンは、なぜ利用してはいけないのか?

信用保証協会の保証付き融資の金利相場

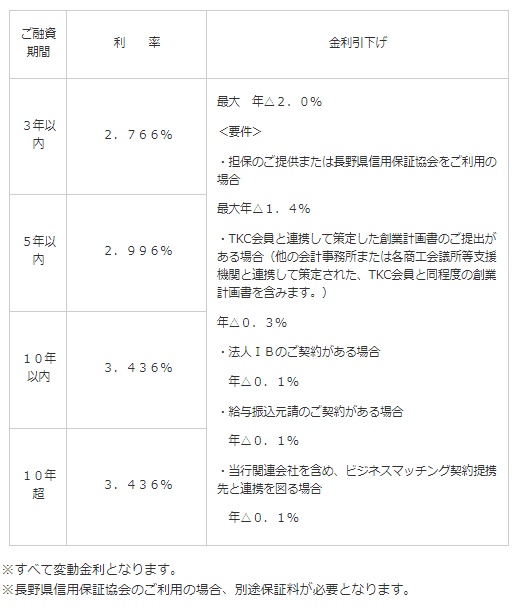

例:長野銀行

2019年7月24日時点の金利

| ご融資期間 | 利率 |

|---|---|

| 3年以内 | 2.77% |

| 5年以内 | 3.00% |

| 10年以内 | 3.44% |

| 10年超 | 3.44% |

<要件>担保のご提供または長野県信用保証協会をご利用の場合 最大 年△2.0%

となっています。

何もない条件での融資金利は

年率 2.766%~3.436%

信用保証協会の保証を付けると

「2.0%金利引き下げ」ですので

年率:0.766%~1.436%

と大幅に金利が下がるのです。

信用保証協会の保証があれば銀行の貸し倒れリスクが下がるため、その分金利を抑えることができるのです。

これに信用保証協会の保証料が上乗せされるので

- 年率:0.30%~1.90%

- 調達コスト:年率1.066%~3.336%

で借り入れができる計算になります。

信用保証協会の保証付きビジネスローンの金利相場

信用保証協会の保証付きビジネスローンの場合、金利を公開していない銀行がほとんどなのですが・・・

金利相場:年率10.0%~15.0%

です。

これに信用保証協会の保証料が上乗せされるので

年率:0.30%~1.90%

調達コスト:年率10.30%~15.00% ※利息制限法によって最大でも15.0%

と、大幅に調達コストが上がってしまうのです。

つまり、

同じ「信用保証協会の保証付き」でも

なのです。

信用保証協会の保証には「枠」があるからこそ、ビジネスローンで使うべきではない!

さらに「信用保証協会の保証」に利用できる金額に限度額があるのです。

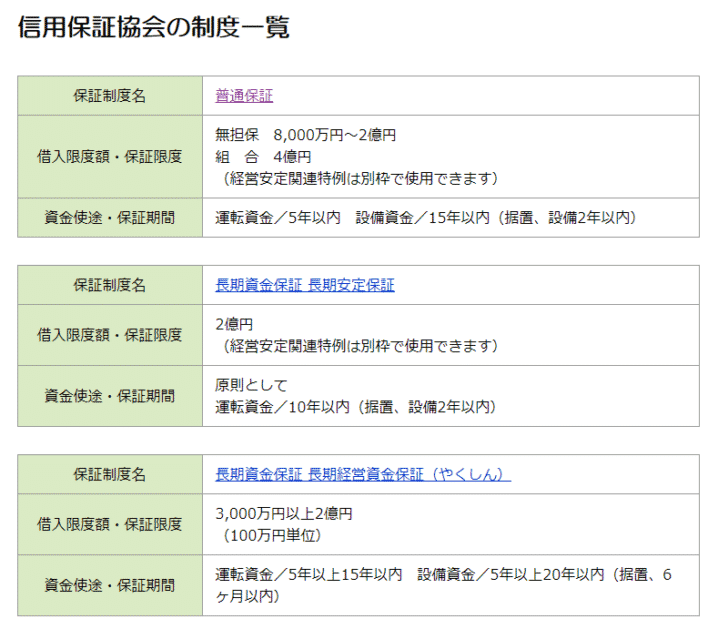

岩手県信用保証協会の保障制度の場合

保証制度名:普通保証

借入限度額・保証限度:無担保 8,000万円~2億円保証制度名:長期資金保証 長期安定保証

借入限度額・保証限度:2億円保証制度名:長期資金保証 長期経営資金保証(やくしん)

借入限度額・保証限度:3,000万円以上2億円

普通保証で8,000万円~2億円という保証限度額があるのにも関わらず、無担保・保証人なしのビジネスローンと同じ金利で、「信用保証協会の保証付き」ビジネスローンを利用して、枠を減らしてしまっては、本当に意味がないのです。

「信用保証協会の保証付き」ビジネスローンを利用するよりも、

- 金利が低金利の「信用保証協会の保証付き」融資を利用する

方が何倍も低金利で資金調達ができるのです。

- 「信用保証協会の保証」の審査が通らない

- 「信用保証協会の保証」の枠を使い切っている

というのであれば、「信用保証協会の保証付き」ビジネスローンは、そもそも利用できないのですから

- ほかの地方銀行のビジネスローンを選ぶか?

- ノンバンクのビジネスローンを選ぶか?

の2択になります。

つまり、

なぜ、利用する価値のない「信用保証協会の保証付き」ビジネスローンを地方銀行は採用しているの?

理由その1.「ビジネスローン」という名称を使いたいから!

本来、ビジネスローンは、メガバンクが開発した「中小企業などの貸し倒れリスクの高い会社に融資するために、スコアリングシステムによる自動審査を導入して、無担保・保証人で融資する代わりに金利を高金利に設定して、融資しやすくしたローン商品」のことを言います。

そのため、中小企業は

という認識をしているのです。

地方銀行では、自行単独で、スコアリングシステムを開発したり、審査をするノウハウがないため、本来の意味でのビジネスローンは提供できないのです。

しかし、中小企業の経営者からの「ビジネスローン」のニーズはあるため、

と名付けて提供しているだけなのです。

理由その2.自分たちでビジネスローンの審査をしたくないから!

ビジネスローンの審査は、スコアリングシステムによる自動審査が前提です。

しかし、スコアリングシステムというのは、それなりのコストを投資して開発するものですので、なかなかマイナーな地方銀行では導入できないのです。

アナログで審査をするとなると

- 調査のための時間がかかる

- 調査のための人員が必要になる

- 経営が悪化している中小企業の審査は難しい

- ・・

と、いろいろなコストが発生してしまうのです。

と考えて、

として、提供しているのです。

理由その3.ビジネスローンと名付ければ高金利で提供できるから!

保証協会の保証付き融資

であれば、金利相場は年率0.5%~3.0%ぐらいのものなのです。

保証協会の保証付きビジネスローン

であれば、金利相場は年率10.0%~15.0%に跳ね上がります。

同じものなのに高金利の利息を受け取れるので、それを狙って

として、提供しているのです。

しかも、信用保証協会の保証があるため、貸し倒れリスクは残債の20%だけで済むのです。

まとめ

地方銀行にとっては

- 貸し倒れリスクが抑えられる

- 審査コストが発生しない

- 貸し倒れリスクが20%に限定できる

と、大きなメリットがあるからこそ

「保証協会の保証付き融資」を「証協会の保証付きビジネスローン」として、提供しているのです。

地方銀行とって、大きなメリットがあるということは、裏を返せば、資金を調達したい中小企業にはデメリットが大きいということを意味します。

資金を調達したい中小企業にとって「証協会の保証付きビジネスローン」は

- 高金利

- 審査に時間がかかる(保証協会の審査があるため)

- 信用保証協会の保証枠を使ってしまう

デメリットがある、まったくおすすめできないビジネスローンとなってしまうのです。

「証協会の保証付きビジネスローン」は、「百害あって一利なし」のビジネスローンなのです。

もともと、ビジネスローンというのは

- 無担保、保証人なしという貸し倒れリスクを銀行が取る代わりに、高金利を設定しているローン商品

なのですから

これに「信用保証協会の保証」をつけて、高金利はそのままというのは、まったくナンセンスな商品なのです。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「地方銀行のビジネスローンに信用保証協会の保証付きのものなんてあるの?」

「ノンバンクのビジネスローンよりは、地方銀行のビジネスローンの方が良いのではないの?」

・・