ビジネスローン関連でよく質問されるものなのですが、正確な答えを知らない方も少なくありません。今回は、「ビジネスローンを借りたら銀行の融資を受けにくくなるって本当?」という回答の答えと回避策をお教えします。

ビジネスローンを借りたら銀行の融資を受けにくくなるって本当?

ただし、ビジネスローンによって銀行の融資が受けにくくなる度合いが違います。

- メガバンクのビジネスローン → やや融資が受けにくくなる

- 地方銀行のビジネスローン → やや融資が受けにくくなる

- ノンバンクのビジネスローン → かなり融資が受けにくくなる

という形になっています。

その理由を解説します。

ノンバンクのビジネスローンを借りると融資が受けにくくなる理由

理由その1.金利が高すぎて会社が持たないと銀行の融資担当者が考えるから

銀行が融資をするとき重要なポイントとしているのは

同時に銀行の融資額も増えていき、利息収入が膨らむ。

という

を重視しています。

というご指摘もその通りなのですが、銀行も民間の企業ですので「売上を伸ばして、損失を減らしたい」というのは、あなたの会社と同じです。

しかし、

ノンバンクのビジネスローンの金利は高い

状況にあります。

どのくらい高金利かというと

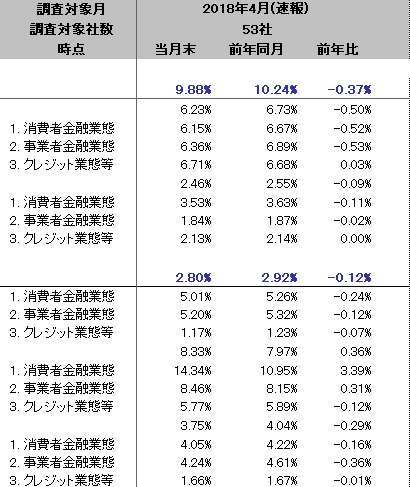

事業者向け無担保融資の金利/2018年4月

事業者金融業態:年率8.46%

クレジット業態等:年率5.77%

出典:日本貸金業協会月次統計資料

つまり、

- プロミス

- アコム

等の消費者金融業態のビジネスローンは

平均:年率14.34%

- AGビジネスサポート

- ビジネスパートナー

等の事業者金融業態のビジネスローンは

平均:年率8.46%

で融資をしていることになるのです。

一方でどのくらいの利益が出ているかというと

売上高経常利益率の分布/平成26年

全産業

中小企業の平均:3.48%

大企業の平均:4.34%

製造業

中小企業の平均:3.74%

大企業の平均:5.84%

非製造業

中小企業の平均:3.14%

大企業の平均:3.62%

出典:経済産業省「平成36年度企業活動基本調査」

という結果になっています。

中小企業の経常利益率の平均:3.48%

しかないのです。

と銀行の融資担当者が判断するのも当然なのです。

そのため、

のです。

理由その2.ノンバンクのビジネスローンに手を出すということは、銀行からは借りられなくなったということ

大抵の経営者は、資金調達の優先順位として

- 日本政策金融公庫

- 制度融資

- 銀行の保証協会の保証付融資

- メガバンクの融資

- 地方銀行の融資

- 信用金庫の融資

- ノンバンクのビジネスローン

というような順番で検討します。

低金利で資金調達できることに越したことはないので、上記のような順番になるのです。

ノンバンクのビジネスローンを選択肢にしている経営者の方は

- 日本政策金融公庫・制度融資の審査に落ちた。

- 日本政策金融公庫・制度融資の枠を使いきっている。

- 銀行の保証協会の保証付融資の審査に落ちた。

- 銀行の保証協会の保証付融資の枠を使いきっている。

- メガバンクの融資の審査に落ちた。

- 地方銀行の融資の審査に落ちた。

- 信用金庫の融資の審査に落ちた。

という段階を得て

- ノンバンクのビジネスローンを利用している

ということが多いのです。

稀なケースとしては「ただただ銀行が嫌い。」という理由で、銀行からの融資を検討せずにビジネスローンを利用する方もいますが、大抵は上記のような手順で検討しているのです。

つまり、

と銀行の融資担当者は判断し、「融資しない。」という判断をする可能性が高いのです。

まとめ

銀行の融資担当者は

決算書にノンバンクからの借り入れ(ビジネスローン)の記載があると

- 金利10%を超える利息を払える会社の体力がない

- ほかの銀行や信用金庫で借りられないほど資金繰りが悪化している

と、判断するため

銀行融資の審査が通らない

という結果になりやすいのです。

そのため、「ビジネスローンを借りたら銀行の融資を受けにくくなるって本当?」という質問の答えは「本当」になるのです。

銀行ビジネスローンを借りたら銀行の融資を受けにくくなるの?

答えは「多少は融資を受けにくくなります。」

というものです。

銀行ビジネスローンも、ノンバンクほどでないにしろ、高金利の設定となっています。

低金利の順番に並べれば

- 公的融資

- 銀行の保証協会の保証付融

- 銀行プロパー融資

- 銀行ビジネスローン

- ノンバンクのビジネスローン

となります。

銀行ビジネスローンは

ほかの資金調達方法と比較すると高金利

という位置付けのローン商品です。

ノンバンクのビジネスローンほどではないにしろ

通常の銀行融資や公的融資の審査に通らない経営状態の中小企業だから利用している

という側面は出てきます。

そのため、

ただし、その影響はノンバンクのビジネスローンほどではない。

と言えるのです。

また、銀行のビジネスローンには「信用保証協会の保証付き融資」を「ビジネスローン」としているものが少なくありません。

例えば

山形銀行:ビジネスローン「ステップアップ」

- 商品名:ステップアップ(山形県信用保証協会保証)

- ご利用いただける方:当行所定の基準を満たされ、山形県信用保証協会の保証を受けられる方

- 保証料:信用保証協会所定の保証料

地方銀行は、このように「信用保証協会の保証付き融資」を「ビジネスローン」と名付けるケースが少なくありません。

「ビジネスローンで借り入れをしたい。でも、今後も銀行融資を受けたい。」場合の回避策

でも、今後のことを考えれば、低金利の銀行融資も受けたい。

という場合にはどうすれば良いのでしょうか?

回避策その1.ビジネスローンは決算の前に完済する

銀行の融資担当者が融資の際に見るのは

決算書

です。

その裏付けとして現在の「借り入れ状況の一覧」を要求するところが多いようです。

逆に言えば

ということを意味しています。

決算の前を目安に完済する

ことを前提として、ビジネスローンを借りるのであれば、問題ないのです。

回避策その2.ビジネスローンで借りたら、決算の前に借り換える

決算書にビジネスローンを載せないことが今後の銀行融資に影響を与えないために重要なのは、前述した通りです。

完済するのではなく「借り換え」でも、決算書にビジネスローンは載らないことになります。

ビジネスローンで借りたら、できるだけ早いうちに低金利の銀行、信用金庫から借り換え資金を借りて、「借り換え」を実行します。

無事、銀行や信用金庫から借りられて、借り換えが実行できれば、ビジネスローンは完済扱いになり、今後の銀行融資の審査には影響しません。

決算書に掲載されて、なおかつ今も借り続けているビジネスローンとは違って

というのであれば、銀行の融資審査の影響は軽微です。

当然、その会社の信用状況や経営状況に大きく依存しますが、借り換えができる可能性もあるので、あきらめずにいろいろな金融機関に相談し魔将。財務コンサルタントなどの力を借りるのも一つの方法です。

回避策その3.決算の前に家族・知人・友人・役員から借り入れて、決算の後に返済する

決算書にビジネスローンを載せないことが今後の銀行融資に影響を与えないために重要なのは、前述した通りです。

しかし、

- 決算前に完済もできない。

- 決算前に借り換えもできない。

という場合には、最後の手段として

- 家族・知人・友人・役員から借り入れて、ビジネスローンを完済する

という方法があります。

ビジネスローンには「ローンカード型のビジネスローン」があります。

主なローンカード型のビジネスローン

「ローンカード型のビジネスローン」の特徴は

ことにあります。

例えば、ビジネスローンで300万円の借り入れがある場合

決算の前

- 家族・知人・友人・役員から300万円を借入

- ビジネスローンに300万円の返済(=完済扱い)

決算

- 決算書にビジネスローンの借入は記載されない

決算の後

- ビジネスローンから再び300万円の借り入れ

- 家族・知人・友人・役員へ300万円を返済

という方法を取れば

を一時的に作り上げることができるのです。

これを実現するためには、枠の範囲内であれば、何度でも借入・返済を繰り返せる「ローンカード型のビジネスローン」を選ぶ必要があるので注意が必要です。

まとめ

ビジネスローンは

- 無担保

- 第三者保証人なし

- 最短即日融資が可能

- コンビニATMで借入・返済が可能

- 審査が甘い

と利便性も高く、使い勝手の良いローンサービスですが・・・

- 高金利

ということ以外に隠れたデメリットとして

- 今後の銀行融資の審査が通りにくくなる

というマイナスの影響があることを頭に入れておく必要があります。

とはいっても、

資金繰りが困っているのは事実で、銀行の融資審査も待てないから「ビジネスローン」で借りなければならない。

でも、今後のことを考えれば、低金利の銀行融資も受けたい。

と、会社経営ではビジネスローンを利用せざるえないケースも出てきます。

このケースでの回避策には

- 決算の前に完済する

- 決算の前に銀行や信用金庫から借りて「借り換え」を行う

- 決算の前に家族・知人・友人・役員から借り入れてビジネスローンを完済し、決算の後に返済する(ビジネスローンから再び借り入れをする)

というものがあります。

一番望ましいものは

- 高金利のビジネスローンは短期的に利用するもの

と割り切って考えて、なんとか決算前に完済してしまうことですが

これが難しいのであれば「借り換え」を検討しましょう。

- メガバンク

- 第一地銀

では難しいかもしれませんが

- 第二地銀

- 信用金庫

- 信用組合

- 労働金庫

などを足しげく通えば、借り換え資金を融資してくれる金融機関が見つかる可能性はゼロではありません。

ビジネスローンは、少しでも、低金利の金融機関に借り換える方が良いのです。

それでも、借入ができない場合は、最後の手段として「家族・知人・友人・役員」を頼りましょう。

ただ単に「貸してくれ。」だけだと、難しいかもしれませんが「一時的に借りるだけで、決算をまたいで返済する」というのであれば、資金に余裕がある方であれば、助けてくれる可能性もあります。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「ビジネスローンを借りたら、今後銀行融資の審査が通らなくなると困るんだけど・・・」

「今後の銀行の融資審査に影響がないようにビジネスローンを借りることはできますか?」