個人事業主や自営業者の場合、銀行融資や公的融資も、一定の枠以上は借りるのが難しいのが現状です。そうなると、選択肢はビジネスローンになりますが、個人事業主や自営業者のビジネスローン審査はどうなるのでしょうか?今回は、個人事業主・自営業者のビジネスローン審査と審査を通すための方法について解説します。

個人事業主・自営業者のビジネスローン審査の現状

個人事業主・自営業者のビジネスローン審査は厳しい!?

現状では

法人よりも、個人事業主・自営業者のビジネスローンの審査の方が厳しい

のが一般的です。

個人事業主・自営業者のビジネスローン審査が厳しい理由

理由その1.個人事業主・自営業者は、税務申告書類が簡易なもの

- 個人事業主・自営業者の税務申告書類 → 白色申告・青色申告

- 法人の税務申告書類 → 決算書

であり、

理由その2.個人事業主・自営業者は、個人の収支と事業の収支が混同されがち

金融機関から見た、個人事業主や自営業者への融資の問題点に

公私混同が激しい

という点が挙げられます。

簡単に言うと「個人」と「事業」の線引きが、法人よりも曖昧なため

- プライベートな支出を事業の支出として計上してしまう

- 個人の生活費を事業の支出として計上してしまう

- 家族の給料を事業の支出として計上してしまう

ということが、まかり通ってしまうのです。

理由その3.売上・利益が乏しいため、融資額も小さくなり、融資が受けにくい

一般的に、個人事業主・自営業者は、年間の利益が600万円を超えた場合、税務的に法人成り(法人化)した方がメリットがあると言われています。

つまり、多くの個人事業主・自営業者は、年間の利益が600万円を超えていないことを意味します。

金融機関が融資できる金額は、年間の利益によって決まってくるため、個人事業主・自営業者には少額の融資しかできないのです。

理由その4.個人事業主・自営業者の方が法人よりも倒産率が高い

開業年次別 事業所の経過年数別生存率

| 分類 | 1年経過後 | 2年経過後 | 3年経過後 | 4年経過後 | 5年経過後 | 6年経過後 | 7年経過後 | 8年経過後 | 9年経過後 | 10年経過後 |

|---|---|---|---|---|---|---|---|---|---|---|

| 法人の倒産率(単年) | 20.4% | 12.4% | 10.0% | 9.0% | 7.8% | 7.6% | 7.3% | 7.6% | 7.4% | 6.9% |

| 法人の倒産率(累積) | 20.4% | 30.3% | 37.3% | 42.9% | 47.4% | 51.4% | 54.9% | 58.3% | 61.4% | 64.1% |

| 個人事業主の倒産率(単年) | 37.7% | 24.1% | 20.5% | 18.8% | 16.2% | 16.5% | 14.8% | 14.3% | 14.0% | 13.2% |

| 個人事業主の倒産率(累積) | 37.7% | 52.7% | 62.4% | 69.5% | 74.4% | 78.6% | 81.8% | 84.4% | 86.6% | 88.4% |

| 全体の倒産率(単年) | 27.2% | 16.4% | 13.3% | 11.8% | 10.1% | 9.8% | 9.1% | 9.1% | 8.8% | 8.2% |

| 全体の倒産率(累積) | 27.2% | 39.2% | 47.3% | 53.5% | 58.2% | 62.3% | 65.7% | 68.8% | 71.6% | 73.9% |

出典:中小企業庁

- 法人の1年目の倒産率:20.4%

- 個人事業主・自営業者の1年目の倒産率:37.7%

ですから、あきらかに個人事業主・自営業者の方が法人よりも倒産率が高いのです。

まとめ

- 理由その1.個人事業主・自営業者は、税務申告書類が簡易なもの

- 理由その2.個人事業主・自営業者は、個人の収支と事業の収支が混同されがち

- 理由その3.売上・利益が乏しいため、融資額も小さくなり、融資が受けにくい

- 理由その4.個人事業主・自営業者の方が法人よりも倒産率が高い

という理由で

のです。

個人事業主・自営業者も融資対象にしているビジネスローンの傾向

当サイトで紹介しているビジネスローンで「個人事業主や自営業者」を対象にしているビジネスローンの割合は

ですから、ビジネスローンの8割は個人事業主・自営業者も利用対象になっています。

ただし、個人事業主に対しては「業歴」などの条件が付与されている場合が多いです。

例:オリックスVIPローンカード BUSINESS

申込みに際しての条件は?

20歳~69歳までの方で、以下のいずれかに該当する方が、お申し込みいただけます。・業歴1年以上の個人事業主の方。・法人格を有する事業の代表者の方(例:○○株式会社、△△有限会社を経営する方)。

- 法人 → 条件なし

- 個人事業主 → 業歴1年以上

金融機関とビジネスローンの融資対象者の傾向

大手の消費者金融

- → 個人へのカードローンの延長にあるものとして、個人事業主のみにビジネスローンを提供する

中小の事業者金融

- → 法人への融資が基本で、個人事業主・自営業者には融資をしていない

銀行

- → 多くは法人向けの融資が中心。一部、ネット銀行で個人事業主・自営業者向けにサービス提供をしている

という傾向があります。

個人事業主・自営業者のビジネスローン審査基準

個人事業主・自営業者のビジネスローン審査基準の考え方

基本的に

個人事業主・自営業者であっても

法人であっても

金融機関の審査の基準というのは、大きく変わりません。

「収益性」を判断する決算数値

- 売上高経常利益率

- 総資産経常利益率(ROA)

「安全性」を判断する決算数値

- 当座比率

- 流動比率

- 固定比率

- 固定長期適合率

- 自己資本比率

「返済能力」を判断する決算数値

- 債務償還年数

- インタレスト・カバレッジ・レシオ

という経営数値に加えて、

- 事業歴の長さ

- 経営者個人の信用情報

- 税金の納付状況

などの情報を加えて、審査が行われます。

ビジネスローン審査基準はこちら

個人事業主・自営業者がビジネスローン審査を通すための方法

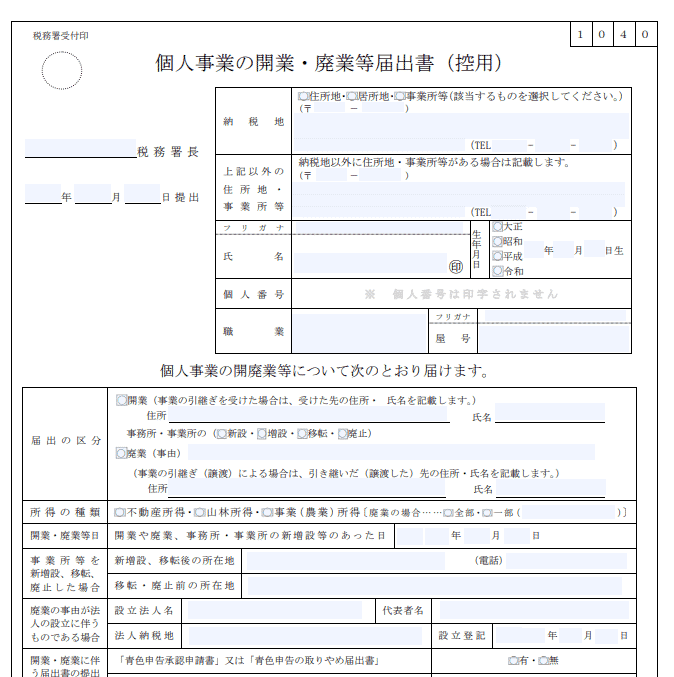

方法その1.法務局に開業届を出す

個人事業主とは

を言います。

個人事業主は、法務局へ開業届を出すことが所得税法で定められています。

しかし、多くの個人事業主が「個人の副業感覚」で事業を行い、法務局へ開業届を出していない方も多いのです。未提出の罰則がないことと、失業手当が受け取れない、健康保険の不要から外れるなど、デメリットも少なくないため、開業届を提出しない方が出てしまうのです。

方法その2.青色申告を行う

個人事業主、自営業者の確定申告の申告方法には

- 白色申告

- 青色申告

の2つの方法があります。

白色申告とは

白色申告のメリット

- 申請が不要

- 帳簿の記帳が簡単

- 確定申告の提出書類が少ない

青色申告とは

青色申告のメリット

- 青色申告特別控除(最高65万円)という税金の控除特典がある

- 赤字が3年間繰り越せる

- 家族へ支払う給与が経費にできる

| 白色申告 | 青色申告(10万円控除) | 青色申告(65万円控除) | |

|---|---|---|---|

| 事前申請 | なし | 必要 | 必要 |

| 簿記 | 単式簿記 | 単式簿記 | 複式簿記 |

| 確定申告書類 | 収支内訳書(2ページ) | 青色申告決算書(4ページ) | 青色申告決算書(4ページ) |

| 特別控除額 | なし | 10万円 | 65万円 |

複式簿記とは

「青色申告」では、記帳の仕方が法人に準ずる「複式簿記」になり、提出する申告書も「青色申告決算書」という「賃貸対照表」「月次の収支」「減価償却費」が記載された「白色申告」よりも詳しいものとなります。

銀行が融資する際に

- 年間の収支しか記帳されていない

- 賃貸対照表がない

- 減価償却費がわからない

「白色申告」よりも

- 月次の収支が記帳されている

- 賃貸対照表がある

- 減価償却費も記載されている

「青色申告」を重視するのは当然なのです。

方法その3.最低限の事業歴が必要

前述した通りで

| 分類 | 1年経過後 | 2年経過後 | 3年経過後 | 4年経過後 | 5年経過後 | 6年経過後 | 7年経過後 | 8年経過後 | 9年経過後 | 10年経過後 |

|---|---|---|---|---|---|---|---|---|---|---|

| 個人事業主の倒産率(単年) | 37.7% | 24.1% | 20.5% | 18.8% | 16.2% | 16.5% | 14.8% | 14.3% | 14.0% | 13.2% |

| 個人事業主の倒産率(累積) | 37.7% | 52.7% | 62.4% | 69.5% | 74.4% | 78.6% | 81.8% | 84.4% | 86.6% | 88.4% |

個人事業主も、事業歴が長くなれば長くなるほど、倒産率が下がっていくものです。

現時点で、ビジネスローン審査に落ちてしまったとしても、半年後、1年後、2年後は、倒産率が下がり、事業歴という実績がついてくるので、ビジネスローン審査は通りやすくなるのです。

方法その4.公的融資を利用して返済実績を作る

個人事業主・自営業者が一番はじめに借りられる融資というのは「公的融資(日本政策金融公庫・制度融資)」です。

日本政策金融公庫で資金調達して、返済を問題なく続けていることが「返済実績」となり、ビジネスローンや銀行融資の中でも、返済実績は評価の対象となるのです。

方法その5.個人事業主・自営業者向けのビジネスローンに申し込む

基本的に

なぜなら、「個人事業主・自営業者」の比較対象が「法人」になるからです。

- 決算の情報が少ない

- 倒産率が高い

- 売上が小さい(融資額も小さい)

「個人事業主・自営業者」が

- 決算の情報が多い

- 倒産率が低い

- 売上が大きい(融資額も大きい)

「法人」と比較されてしまえば、なかなかビジネスローン審査に通らないのは当然なのです。

だとすれば、

比較対象は他の「個人事業主・自営業者」です。他の「個人事業主・自営業者」よりも、決算の数値が良く、事業歴が長ければ審査に通る可能性は格段に上がるのです。

方法その6.審査に甘いビジネスローンに申し込む

ビジネスローンの中にも、審査の甘いビジネスローン、審査の厳しいビジネスローンがあります。

審査の甘いビジネスローンの特徴は

- 金利が高い

- 中小企業規模のノンバンクが提供しているビジネスローン

- 証書貸付型のビジネスローン

です。

審査の甘いビジネスローンはこちら

方法その7.カードローンで借りる

個人向けのカードローンの場合

資金使途自由

※ただし、事業性資金は除く

となっているものがほとんどです。

しかし、お金に色は付いていないのですから

- カードローンで借りたお金 → 生活費

- 元々、生活費として使うためのお金 → 事業性資金

として、使えばとくに問題はないのです。

ただし、一定以上の収入がないとカードローンの場合は、総量規制(借りられる総額は年収の3分の1位内)にひっかかってしまうので、高額な借入はできない点に注意が必要です。

ビジネスローンの場合は「総量規制の対象外」となるため、年収に限らず、借りられる金額はビジネスローン会社の審査次第となるのです。

カードローンで借りるメリットデメリットも把握した上で、個人向けのカードローンで借りることも個人事業主・自営業者の資金調達の選択肢に入れておきましょう。

方法その8.法人成りする

法人の方が個人事業主・自営業者よりも、ビジネスローン審査に通りやすいのが現状です。

一定程度の利益(年間500万円以上)が出ている状態であれば、法人成りしてしまって、公的融資や銀行融資、ビジネスローンが借りやすい状態にするのも、一つの方法です。

法人成りするためには、会社設立で約25万円程度必要になり、毎月1万円~2万円程度の税理士報酬が発生します。しかし、それ以上に対外的な信頼性が高まり、資金調達がしやすくなるのですから、メリットの方が大きいとも言えます。

おすすめのビジネスローンはこちら

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「個人事業主や自営業者のビジネスローンの審査基準はどこにありますか?」

「個人事業主や自営業者がビジネスローンの審査に通るためにはどうすれば良いでしょうか?」