AGビジネスサポート「ビジネスローン」

AGビジネスサポート「ビジネスローン」とは

AGビジネスサポート「ビジネスローン」は、AGビジネスサポート株式会社が提供している個人事業主・法人経営者向けのローンカード型ビジネスローンです。AGビジネスサポート株式会社はアイフル株式会社のグループ会社の消費者金融です。※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

AGビジネスサポート「ビジネスローン」は、AGビジネスサポート株式会社が提供している個人事業主・法人経営者向けのローンカード型ビジネスローンです。AGビジネスサポート株式会社はアイフル株式会社のグループ会社の消費者金融です。※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

ビジネスローンですので、運転資金、つなぎ資金、起業資金、設備投資、仕入資金、従業員の給与支払い資金、納税資金など事業性資金の資金調達であれば何にでも利用することが可能です。また、AGビジネスサポートではビジネスローン以外にも、不動産担保ローン、医療機関向けローン、ファクタリング・・・などの事業融資関連サービスが充実しています。

AGビジネスサポート「ビジネスローン」の大きな特徴は「累計10万口座超の利用者実績」「最高1,000万円までの高額融資が可能」「来店不要で利用できる」「セブン銀行ATMなどコンビニで借入・返済が可能」「大手消費者金融という安心感」「最短即日融資が可能」という点が挙げられます。

ビジネスローンの場合は、AGビジネスサポートの場合は、法人向けの融資実績が豊富であり、利用者が10万口座を超えるほど法人が利用しているビジネスローンです。最高1,000万円までの借入ができるのも大きいメリットと言えます。

安心できる大手消費者金融の子会社で、法人向けの融資実績があり、融資サービスが充実しているため、信頼性を重視する方におすすめのビジネスローンとなっています。

【ビジネスローン体験談】融資実績No.1のAGビジネスサポート「ビジネスローン」に申込み、300万円の枠で翌日に借りられました。全手順を丁寧に解説します。

【ビジネスローン体験談】融資実績No.1のAGビジネスサポート「ビジネスローン」に申込み、300万円の枠で翌日に借りられました。全手順を丁寧に解説します。AGビジネスサポート「ビジネスローン」商品概要

| 金融機関名 | AGビジネスサポート株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 3.1% |

| 上限金利 | 18.0% |

| 最大限度額 | 1,000万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日 |

| 最長返済期間 | 事業者ビジネスローンの場合、元利均等返済:最長5年(60回以内)、元金一括返済:最長1年(12回以内)。事業者向けカードローンの場合、最長8年4カ月(100回以内) |

AGビジネスサポート「ビジネスローン」メリット

- 累計10万口座超の利用者実績

- 最高1000万円までの高額融資が可能

- 最短即日融資が可能

- 来店不要で利用できる

- セブン銀行ATMなどコンビニで借入・返済が可能

- アイフル・グループという信頼性

- ローンカード型なのでコンビニATMでも24時間365日借入が可能

- 業歴1年以上で審査が可能

AGビジネスサポート「ビジネスローン」デメリット

- 上限金利が高めの金利設定

- スコアリングシステムによる審査は決算書中心の審査

- 即日の借入はできない

AGビジネスサポート「ビジネスローン」おすすめポイント

最大のメリットは「累計10万口座超の利用者実績」があるビジネスローンということです。ビジネスローンの審査では、融資実績が豊富な会社ほど、ギリギリのデフォルト率(貸し倒れ率)の審査基準を設定することができるので、ビジネスローン審査のハードルは決して高くないことが推察されます。通常はビジネスローン申込みでは2年分の決算書が必要ですが、1年分の決算書で審査が可能というのも、十分な融資データがあることを示しています。

また、法人利用者が多いことで、ビジネスローン以外にも、不動産担保ローン、医療機関向けローン、ファクタリング、法人カードなど色々な融資サービスを用意しているのです。当然、選択肢が多ければ、経営者の状況に応じて別の融資サービスをすすめてくれることもあります。

ビジネスローンの中では限度額設定が1000万円と比較的高いことも、おすすめできるポイントです。

AGビジネスサポート「ビジネスローン」おすすめできないポイント

最短即日融資、1000万円までの借入、大手消費者金融のグループ会社・・・と利便性の高いビジネスローンである反面、金利は高めの設定となっています。下限金利は10%を切る金利設定ですが、上限金利は利息制限法ギリギリの設定ですので、金利の高さには目をつぶる必要があります。

AGビジネスサポート「ビジネスローン」金利

AGビジネスサポート「ビジネスローン」金利の検証結果

AGビジネスサポート「ビジネスローン」の金利/2024年7月最新情報

| ビジネスローン名 | 金融機関名 | 下限金利 | 上限金利 |

|---|---|---|---|

| AGビジネスサポート「ビジネスローン」 | AGビジネスサポート株式会社 | 3.1% | 18.0% |

| ビジネスローン名 | 50万円借入時金利 | 100万円借入時金利 | 200万円借入時金利 | 300万円借入時金利 | 400万円借入時金利 | 500万円借入時金利 | 1000万円借入時金利 |

|---|---|---|---|---|---|---|---|

| AGビジネスサポート「ビジネスローン」 | 3.1%~18.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% |

ビジネスローン上限金利の低金利トップ5/2024年7月最新情報

| ビジネスローン名 | 金融機関名 | 下限金利 | 上限金利 |

|---|---|---|---|

| 住信SBIネット銀行「事業性融資 (dayta)」 | 住信SBIネット銀行株式会社 | 1.999% | 7.999% |

| PayPay銀行「ビジネスローン(Yahoo!ショッピング、ヤフオク!出店者向け)」 | 株式会社PayPay銀行 | 1.45% | 8.20% |

| 三菱UFJ銀行「ビジネスローン融活力」 | 株式会社三菱UFJ銀行 | 2.35% | 9.00% |

| トライフィナンシャルサービス「ビジネスローン」 | 株式会社トライフィナンシャルサービス | 6.80% | 12.65% |

| PayPay銀行[ビジネスローン(freee会員専用)」 | 株式会社PayPay銀行 | 1.45% | 13.75% |

ビジネスローン下限金利の低金利トップ5/2024年7月最新情報

| ビジネスローン名 | 金融機関名 | 下限金利 | 上限金利 |

|---|---|---|---|

| アップス「ビジネスローン」 | 株式会社アップス | 0.00% | 18.00% |

| GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | GMOあおぞらネット銀行株式会社 | 0.900% | 14.000% |

| みずほ銀行「みずほスマートビジネスローン」 | 株式会社みずほ銀行 | 1.00% | 14.00% |

| PayPay銀行[ビジネスローン(freee会員専用)」 | 株式会社PayPay銀行 | 1.45% | 13.75% |

| PayPay銀行「ビジネスローン(Yahoo!ショッピング、ヤフオク!出店者向け)」 | 株式会社PayPay銀行 | 1.45% | 8.20% |

AGビジネスサポート「ビジネスローン」は、上限金利は18.0%と利息制限法の上限金利(10万円以下:18.0%)に設定されているため、金利が低金利のビジネスローンとは言い切れません。

低金利のビジネスローン上位には銀行ビジネスローンがランクインしていますが、銀行はビジネスローンに対して積極的なサービス展開をしていません。銀行は、一時期、ビジネスローンの融資を積極的に展開していたのですが、スコアリングシステムによる自動審査で想定していた貸し倒れ率以上に「貸し倒れ」が発生してしまったので、ビジネスローンの提供を停止したり、信用保証協会の保証付き融資に移行したり、ビジネスローンの提供には消極的なのです。

銀行ビジネスローンは低金利な反面、審査が厳しい、そもそも銀行が積極的に販売していないという問題があります。

検証結果

AGビジネスサポート「ビジネスローン」は

- 下限金利:高めの設定

- 上限金利:利息制限法と同じ金利設定

となっています。

下限金利を見ても、上限金利を見ても、AGビジネスサポート「ビジネスローン」は、低金利のビジネスローンとは言えません。

しかし、ビジネスローンの場合は「金利が低い」からこそ、「審査が甘い」「最短即日融資が可能」「資金使途が自由」・・・というメリットがあるので、メリットデメリットは表裏一体のものと理解しましょう。

| 金利タイプ | 固定金利 |

| 50万円借入時金利 | 3.1%~18.0% |

| 100万円借入時金利 | 3.1%~15.0% |

| 200万円借入時金利 | 3.1%~15.0% |

| 300万円借入時金利 | 3.1%~15.0% |

| 400万円借入時金利 | 3.1%~15.0% |

| 500万円借入時金利 | 3.1%~15.0% |

| 1000万円借入時金利 | 3.1%~15.0% |

AGビジネスサポート「ビジネスローン」審査

AGビジネスサポート「ビジネスローン」「ビジネスローン」の審査検証結果

ビジネスローン・融資審査難易度比較

| 資金調達方法の種類 | 審査難易度 |

|---|---|

| 銀行プロパー融資 | ★☆☆☆☆ |

| メガバンクのビジネスローン | ★★☆☆☆ |

| 地方銀行のビジネスローン | ★★☆☆☆ |

| ネット銀行のビジネスローン | ★★★☆☆ |

| 大手消費者金融のビジネスローン | ★★★★☆ |

| 中小規模の事業者金融のビジネスローン | ★★★★★ |

銀行融資(プロパー融資)が一番審査が厳しい資金調達方法であり、ビジネスローンの中でも、審査通過の難易度に違いがあります。

AGビジネスサポート「ビジネスローン」は

この中では

- 大手消費者金融のビジネスローン:★★★★☆

に分類されるものです。AGビジネスサポートはアイフルグループの会社ですので、大手消費者金融のビジネスローンとなります。

審査の難易度の分類で見ると「5番目に審査に甘い」ビジネスローンということになります。

審査基準や審査データなどは当然公開されていないため、AGビジネスサポート「ビジネスローン」の審査難易度も推察するしかありませんが

ビジネスローンに限らず、お金を貸す「融資」の審査との関係性というのは

- 低金利 → 許容できる貸し倒れ率が狭い → 審査が厳しい

- 高金利 → 許容できる貸し倒れ率が広い → 審査が甘い

という相関があるので、上限金利が利息制限法と同じ高金利設定のAGビジネスサポート「ビジネスローン」は、審査の難易度は低いことが推察されます。

また、AGビジネスサポートのウェブサイトには

赤字決算でも可能か。

過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。営業担当までお気軽にご相談ください。

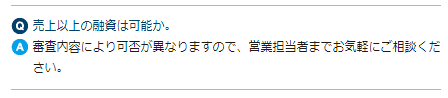

売上以上の融資は可能か。

審査内容により可否が異なりますので、営業担当者までお気軽にご相談ください。

という回答があります。

一般的にビジネスローンは

- 赤字決算では審査が通らないのが普通です。

- また、売上以上の融資は受けられないのが普通です。

しかし、AGビジネスサポートでは審査の余地があるということを回答しています。ここから見ても、審査のハードルは低めに設定されていると推察されます。

検証結果

AGビジネスサポート「ビジネスローン」は

- 金利が利息制限法と同じ高金利

- 審査難易度が低い大手消費者金融のビジネスローンであること

という点から「審査難易度は低い」と推察されます。

「銀行融資の審査で落ちた。」「ビジネスローンの審査に不安がある。」という方におすすめできるビジネスローンです。

ローンカード型のビジネスローンであり、スコアリングシステムによる審査を導入しています。しかし、「利用者が多い分融資データが豊富」「法人融資サービスに特化していること」「業歴も1年で申込み可能」という状況をみると、審査のハードルはそれほど高くないと推察されます。

AGビジネスサポート「ビジネスローン」限度額

AGビジネスサポート「ビジネスローン」限度額の検証結果

AGビジネスサポート「ビジネスローン」の限度額

| ビジネスローン名 | 金融機関名 | 最大限度額 |

|---|---|---|

| AGビジネスサポート「ビジネスローン」 | AGビジネスサポート株式会社 | 1,000万円 |

銀行ビジネスローンの限度額

| ビジネスローン名 | 金融機関名 | 最大限度額 |

|---|---|---|

| みずほ銀行「みずほスマートビジネスローン」 | 株式会社みずほ銀行 | 1,000万円 |

| 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 株式会社福岡銀行 | 1,000万円 |

| GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | GMOあおぞらネット銀行株式会社 | 1,000万円 |

| PayPay銀行[ビジネスローン(freee会員専用)」 | 株式会社PayPay銀行 | 3,000万円 |

| 住信SBIネット銀行「事業性融資 (dayta)」 | 住信SBIネット銀行株式会社 | 3,000万円 |

競合となるノンバンクのビジネスローン限度額

| ビジネスローン名 | 金融機関名 | 最大限度額 |

|---|---|---|

| AGビジネスサポート「ビジネスローン」 | AGビジネスサポート株式会社 | 1,000万円 |

| ビジネスパートナー「スモールビジネスローン」 | 株式会社ビジネスパートナー | 500万円 |

銀行ビジネスローンの限度額設定は、5000万円~1億円という高額な限度額が設定されています。

注意しなければならないのは、だからといって銀行ビジネスローンなら数千万円借りられるかというとそういうわけではありません。

前述した通りで

- 銀行はビジネスローンから撤退傾向にある

- 銀行ビジネスローンの方がノンバンクのビジネスローンよりも審査が厳しい

という状況ですので、高額な限度額設定と言っても、審査が通っても、信用力の範囲内になるため、高額な借り入れは難しいのです。

ノンバンクのビジネスローンの限度額の相場は、500万円前後ですが、AGビジネスサポート「ビジネスローン」は最高1,000万円までの借り入れが可能です。

だからと言って、1,000万円借りられるかというと別問題です。ノンバンクのビジネスローンも、銀行ビジネスローンと同じように信用力に応じて、融資可能額が決まってきます。

信用力が低い、新規の借入の場合は、融資可能額は低めに設定されるため注意が必要です。

検証結果

AGビジネスサポート「ビジネスローン」の限度額設定は

- ノンバンクのビジネスローンの中ではトップクラスの最高1,000万円の設定

です。

最高1,000万円までの借入ができるわけではありませんが、最高500万円のビジネスローンと比較すると多めに借り入れできる可能性があります。

AGビジネスサポート「ビジネスローン」は、メインの資金調達方法として利用するものではなく、「最短即日融資」「審査が甘い」「資金使途自由」という特徴を生かして、臨時の資金繰りに活用すべきものなのです。

| 事務手数料 | 0円 |

AGビジネスサポート「ビジネスローン」毎月の最低返済額

AGビジネスサポート「ビジネスローン」毎月の返済額の検証結果

AGビジネスサポートが採用している返済方法は

1.元利均等返済

- 元利均等返済は、「元本」と「利息」の合計額が常に一定の返済方法のこと

2.元金一括返済

- 利息だけを返済して、元金を一括で返済する返済方法のこと

の2つあります。

元利均等返済

実質年率15.00%での毎月の支払金額/元利合計 但し、50万円は実質年率18.00%

| 支払回数 \ 融資金額 | 500,000 | 2,000,000 | 5,000,000 | 10,000,000 |

|---|---|---|---|---|

| 1年(12回払い) | 45,900 | 180,600 | 451,300 | 902,600 |

| 3年(36回払い) | 18,100 | 69,400 | 173,400 | 346,700 |

| 5年(60回払い) | 12,700 | 47,600 | 119,000 | 237,900 |

元利均等返済のメリット

- 毎月の返済額が一定なので計画が立てやすい

元利均等返済のデメリット

- 元金均等返済と比較すると元本の減りが遅い

元金一括返済

実質年率15.00%で元金500万円を1年間利用(1ヶ月を30日として計算)

| 支払回数 | 支払元金 | 支払利息 | 支払総額 | ご返済後残高 |

|---|---|---|---|---|

| 1回目 | 0 | 61,643 | 61,643 | 5,000,000 |

| 6回目 | 0 | 61,643 | 61,643 | 5,000,000 |

| 12回目 | 5,000,000 | 61,643 | 5,061,643 | 0 |

| 総額 | 5,000,000 | 739,716 | 5,739,716 | – |

元金一括返済のメリット

- つなぎ融資に活用できる

元金一括返済のデメリット

- 最長でも1年の借入しかできない

検証結果

AGビジネスサポート「ビジネスローン」では

- 元利均等返済

- 元金一括返済

の2つです。

- 通常の借入では「元利均等返済」

- つなぎ融資では「元金一括返済」

という使い分けになります。

どちらにしても、ビジネスローンでは早期の完済を目指して利用することをおすすめします。

| 毎月の最低返済額 | - |

AGビジネスサポート「ビジネスローン」法人・個人利用

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

AGビジネスサポート「ビジネスローン」融資スピード

AGビジネスサポート「ビジネスローン」の融資スピードの検証結果

ビジネスローンの融資スピード

| ビジネスローン名 | 金融機関名 | 融資スピード |

|---|---|---|

| AGビジネスサポート「ビジネスローン」 | AGビジネスサポート株式会社 | 最短即日 |

銀行ビジネスローンの融資スピード

| ビジネスローン名 | 金融機関名 | 融資スピード |

|---|---|---|

| みずほ銀行「みずほスマートビジネスローン」 | 株式会社みずほ銀行 | 最短2営業日(初回は2~5営業日程度) |

| 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 株式会社福岡銀行 | 最短3営業日(1分で事前審査※福岡銀行の口座をお持ちの方のみ、最短即日審査) |

| GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | GMOあおぞらネット銀行株式会社 | 最短2営業日 |

| PayPay銀行[ビジネスローン(freee会員専用)」 | 株式会社PayPay銀行 | 1~2週間 |

| 住信SBIネット銀行「事業性融資 (dayta)」 | 住信SBIネット銀行株式会社 | 最短即日 |

競合となるノンバンクのビジネスローン融資スピード

| ビジネスローン名 | 金融機関名 | 融資スピード |

|---|---|---|

| オリックスVIPローンカード BUSINESS | オリックス・クレジット株式会社 | 最短即日(最短60分審査) |

| ビジネスパートナー「スモールビジネスローン」 | 株式会社ビジネスパートナー | 最短1日審査回答 |

銀行ビジネスローンの最大の弱点は「融資実行までに時間がかかること」です。

本来、ビジネスローンは、スコアリングシステムという自動審査を導入することで、すぐに審査結果が出ることが「売り」なのですが、銀行ビジネスローンの場合は、時間がかかってしまいます。しかも、近年は銀行はビジネスローンでの融資に消極的ですので、より時間がかかってしまうのです。

一方、AGビジネスサポートの場合は

融資スピード:最短即日

です。

検証結果

AGビジネスサポートは

- 審査スピード:最短即日

- 融資スピード:最短即日

と、借り入れまでのスピードが早いビジネスローンとなっています。申込んだその日のうちに借入ができる可能性があります。資金繰りのピンチの時に活躍するビジネスローンと言えます。

最短即日融資が可能です。

| 融資スピード | 最短即日 |

AGビジネスサポート「ビジネスローン」借入方法

AGビジネスサポート「ビジネスローン」の借入方法の検証結果

AGビジネスサポートの借入方法は

- 銀行振込(電話依頼も可能)

- ATM

の2種類になります。

ローンカード型のビジネスローンなので「ATM」での借り入れが可能です。

利用できる「ATM」は

- セブン銀行ATM

- 東京スター銀行ATM

- アイフルATM

検証結果

AGビジネスサポートは

- アイフルのグループ会社のビジネスローン

- ローンカード型のビジネスローン

ですので、コンビニATM、銀行ATM、アイフルATMでの借り入れが可能です。

また、即日融資の際には銀行振り込みで借り入れが可能になります。

利用可能な提携ATMの種類は少ないものの、セブン銀行ATMがあれば、セブンイレブンでの借り入れができるので十分とも言えます。

会社の近くのコンビニで24時間265日借り入れが可能ですから、「枠」を持っているだけでも、緊急時のセーフティネットとして機能します。利便性の高いビジネスローンと言えます。

| 借入方法 | 電話/ATM |

AGビジネスサポート「ビジネスローン」返済方法

AGビジネスサポート「ビジネスローン」の返済方法の検証結果

AGビジネスサポートの返済方法は

- 口座振替

- ATM

- 来店

の3種類になります。

ローンカード型のビジネスローンなので「ATM」での返済が可能です。

利用できる「ATM・CD」は

- セブン銀行ATM

- 東京スター銀行ATM

- アイフルATM

検証結果

AGビジネスサポートは

- アイフルのグループ会社のビジネスローン

- ローンカード型のビジネスローン

ですので、コンビニATM、銀行ATM、アイフルATM、銀行の口座振替での返済が可能です。

また、港区にある店舗へ来店しての返済も可能となっています。

返済に関しては、口座振替の方が手間もなく、返済漏れも発生しないので便利です。

とくにATM返済だと「返済遅延」が発生してしまいます。1回の数日の遅延であれば、大きな問題にはなりませんが、数回の返済遅延、数日の返済遅延となると、信用情報に記載されてしまうので、今後の借入にマイナスの影響が出てしまいます。

| 返済方法 | 口座振替/ATM/来店 |

AGビジネスサポート「ビジネスローン」申込条件

AGビジネスサポート「ビジネスローン」の申込条件の検証結果

AGビジネスサポート「ビジネスローン」の申込条件は

- 法人または個人事業主

また、年齢制限は

- 法人のお客様:75歳まで

- 個人事業主のお客様:69歳まで

となっています。

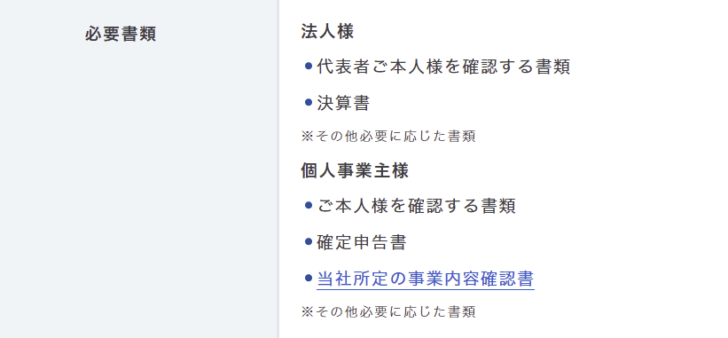

申込時の必要書類は

法人

- 代表者ご本人様を確認する書類

- 決算書

- その他必要に応じた書類

個人事業主のお客様

- ご本人様を確認する書類

- 確定申告書

- 当社所定の事業内容確認書

- その他必要に応じた書類

これから事業を始める(または始めて間もない)のだが融資可能か。

検討可能です。

開業前の資金は、弊社の開業支援ローンで受け付けております。

営業担当者がお客様に最適な商品をご案内しますので、まずはお気軽にお申込み・ご相談ください。

と、「よくある質問」の回答は、「業歴にこだわらず申込可能」「開業前も申込可能」となっています。

検証結果

AGビジネスサポート「ビジネスローン」では

- 本人様を確認する書類

- 決算書

- 確定申告書

- その他

という形で、一般的な申込書類となっています。開業前でも、開業直後でも申し込める申込ハードルの低いビジネスローンと言えます。

必要書類

| 申込必要書類 | 法人)代表者ご本人様を確認する書類、決算書※その他必要に応じた書類 個人)ご本人様を確認する書類、確定申告書、当社所定の事業内容確認書※その他必要に応じた書類" |

申込可能年齢

| 申込み可能年齢 | 20歳~69歳 |

担保・保証人

| 担保 | 不要 |

| 保証人 | 保証人原則不要※法人の場合は代表者連帯保証が必要 |

AGビジネスサポート「ビジネスローン」その他サービス・独自特典

| その他サービス・独自特典 | 売掛債権のファクタリング |

AGビジネスサポート「ビジネスローン」ご利用までの流れ

- 【利用者】 WEBでお申込み

- 【ビジネスローン会社】 仮審査

- 【ビジネスローン会社】 仮審査結果の通知

- 【利用者】 WEBで必要書類のご提出(メール・FAX・郵送が選択可能)

- 【ビジネスローン会社】 本審査

- 【ビジネスローン会社】 本審査結果の通知

- 【ビジネスローン会社】 本審査通過時には申込内容の連絡

- 【利用者】 ご契約(郵送)

- 【ビジネスローン会社】 ローンカード郵送

- 【利用者】 ローンカード受取

- 【利用者】 利用開始

AGビジネスサポート「ビジネスローン」口コミ・評判

AGビジネスサポート「ビジネスローン」

良い点

- 累計10万口座超の利用者実績

- 最高1000万円までの高額融資が可能

- 最短即日融資が可能

- 来店不要で利用できる

- アイフル・グループという信頼性

悪い点

- 上限金利が高めの金利設定

- スコアリングシステムによる審査は決算書中心の審査

- 即日融資はできない

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

金利の低さ

1

知名度や安心感

6

融資までのスピード

10

審査の通りやすさ

10

限度額が大きい

6

6.6点/10点

満足

職種:情報通信業

ビジネスローン利用額/限度額:50万円~100万円未満

ビジネスローン適用金利:18%

融資スピード:申込みから1営業日

ビジネスローンの資金使途:設備資金

このビジネスローンを選んだ理由:審査が通ったから

最短即日融資ができるから

銀行融資やその他の資金調達方法の審査に通らなかったから

来店不要

設備資金

ビジネスローン完済までの期間:まだ完済していない

ビジネスローンを利用した経緯

私は個人でWeb製作会社を運営していますが、スタートから10年以上経過し、パソコンをはじめとする設備の老朽化が激しく、事業に若干支障を来すようになったので利用しました。パソコンの購入費用などに30万円が必要と試算したので、最初は利息の安さや信頼性などを考慮して、銀行や政策金融公庫のような金融機関からの借り入れを期待していたのですが、私の場合はそういった方々からは全く相手にされなかったので、アイフルが運営しているビジネクストのお世話になる事にしました。個人事業とは言え経営者としては、30万円程度なら常に留保しておきたいのは山々なのですが、実際に事業を運営するとどうしても細々とした費用が常にかかるため、困った時には消費者金融業者の利用もやむを得ないと判断しました。

選択したビジネスローンを利用していて良かった点・満足しているところ

ビジネクストを利用した上で最大のメリットは、審査と融資までのスピードが早かった事です。申し込んだ当日には可決の審査が下され、翌日には融資可能となりました。ビジネクストに申し込んだのは3年ほど前なので、現在よりも事業収入が100万円ほど多かったのですが、それでもビジネスローンの審査や融資としてはたいへんスピーディーな対応を頂いたと感謝しています。また、申し込みに際して電話・ネット・郵送で契約が完結したのも大きなメリットでした。私の住んでいる地方都市にはアイフルの支店が無いため、仮に審査に通ったとしても融資までそれなりの時間が必要だろうと推測していましたが、最初に電話してから24時間以内に現金が手元に用意できたのは驚きましたし、何より助かりました。

選択したビジネスローンを利用していて悪かった点・不満

ビジネクストの利息は18.0パーセントなので、銀行などの金融業者と比べて利息がかなり高く設定されており、50万円の融資を受けたため利息だけでも毎月8000円程度になるため、月々の返済では中々元本が減らないのがやはり大変です。ビジネクストに申し込んだ時点で返済に時間がかかる事は覚悟の上でしたが、やはり実際の返済段階になると実感として大変さが身に沁みます。また、ビジネクストの返済に回す費用を毎月必ず捻出し取っておかなければならないため、月々の売り上げの中から自由裁量で事業へと回せる金額が減少し、結果として事業展開を縮小せざるを得ない、拡大するチャンスを失いやすいのはデメリットです。さらに、毎月必ず期日までに返済しなければ信用情報に傷がつき、今後のローンの審査に影響が出るという心理的なプレッシャーが強いのもデメリットです。

金利の低さ

8

知名度や安心感

9

融資までのスピード

8

審査の通りやすさ

6

限度額が大きい

8

7.8点/10点

満足

職種:教育、学習支援業

ビジネスローン利用額/限度額:150万円~200万円未満

ビジネスローン適用金利:15%

融資スピード:申込みから2営業日

ビジネスローンの資金使途:運転資金

このビジネスローンを選んだ理由:返済の自由度

審査が通ったから

知名度の高い金融機関だから

運転資金

ビジネスローン完済までの期間:2年~3年未満

ビジネスローンを利用した経緯

子供対象の進学塾を経営しています。地元での成果と口コミのおかげで、生徒差の数が想定したよりも早く増加してしまい、教室が手狭になってしまいました。その為、教室の拡充の必要性が発生し、金策に駆けずり回ることになりました。青色申告して、事業として学習塾を経営しています。必要な資金は500万円かかり、自分で捻出できる金額は250万円でした。最初、個人として口座を開いているシテイバンクに相談に行きましたが、事業用ということであまりいい返事をもらえませんでした。それで、地域の塾の知り合いに相談したら、ビジネスロ-ンのことを教えてくれました。無担保で、用途自由ということでしたのでビジネクストで早速利用する手続きをしました。

選択したビジネスローンを利用していて良かった点・満足しているところ

銀行の担保ロ-ンは担保が必要になるし、一般的なキャッシング(カードローン)は、使う目的は基本的に自由ですが、例外として、投資やギャンブル、事業目的の利用はダメということになっています。そこをうまく工作していくことも考えましたが、個人事業主なので、税務主対策もあり正攻法で行くことにして辞めました。私のような事業主が、事業資金を調達するためにビジネクストは力を貸してくれました。最初に相談に行ったシテイバンノ銀行では、審査のための書類が、これほどか?というほど求められて、嫌になりました。ビジネクストでは、審査方法として「スコアリングシステム」を採用しており、統計的データに基づき、融資希望者の信用度をスコア化して、融資の可否を決定してくれて、OKになりました。

選択したビジネスローンを利用していて悪かった点・不満

250万円の融資に対して、事業用だからと日頃は何かと仕立てに出てくるシテイバンクが冷たい対応をしたときに、ビジネクストは助けてくれました。ただいいことばかりではありませんるまず一番、良くなかったのは、金利です。ビジネスローンの最大のデメリットは「金利が高い」ということに尽きます。まあだから、金利が高いからこそ許容できる貸し倒れリスクの幅が広がり、審査が通りやすいということなのでしょう。それと、借りれる金額があまり多くないということがあげられます。私は250万円借り受けすることになりましたが、実際は400万円ほど借りたかったのですが、ねばって、交渉して やっと250万円まででした。大きい法人でも1000万円程度がMAXらしいので仕方ないと諦めました。

金利の低さ

8

知名度や安心感

7

融資までのスピード

9

審査の通りやすさ

8

限度額が大きい

7

7.8点/10点

満足

職種:情報通信業

ビジネスローン利用額/限度額:100万円~150万円未満

ビジネスローン適用金利:15%

融資スピード:申込みから1営業日

ビジネスローンの資金使途:設備資金

このビジネスローンを選んだ理由:コンビニ・銀行ATMで引き出せるから

設備資金

ビジネスローン完済までの期間:~6か月未満

ビジネスローンを利用した経緯

急遽資金が必要になり、借り入れをしようとなったのですが、小さい会社なので無理なのではないかと思ったのですが、無事借り入れすることが出来ました。特に借り入れまでの速さが良かったです。ネットで申し込んで、電話でやり取りをして書類などを画像で送り、仮審査15分ほど、本審査半日。審査結果は当日のうちに終わり、翌日にはカードが届き借り入れできる状態になりました。こんなに早く届くと思っていなかったのでとても驚きました。また向こう側の電話対応もとても良く、丁寧でとても親切でゆっくりと対応していただきました。その後届いた書類を提出して終わりという流れでした。スピーディーな対応だったのでこちらもとても気持ち良い体験が出来ました。

選択したビジネスローンを利用していて良かった点・満足しているところ

まず申し込みから借り入れまでの早さです。申し込みから次の日には手元にカードが届き、借り入れができるのにはびっくりしました。とても良かったです。ネットで申し込んで、電話で応対するというのは外に出なくていいので時間効率が良いと思います。とても良かったです。また電話での対応も素晴らしかったです。無担保で保証人もいりませんでした。審査が甘いが甘いと言われていますが、本当に甘くてびっくりしました。返済日は毎月のどこかで好きに設定できるのも、柔軟性があって良いなと思います。コンビニで融資、返済ができるのもすごく良いです。スピードと利便性・柔軟性を考えると金利が高くてもそれを上回るメリットになるのではないかと思いました。

選択したビジネスローンを利用していて悪かった点・不満

不満だった点は、一つ目は最初の審査の段階で、どのように審査をしているのか?という点です。二つ目は、他のローンに比べると金利が高いということではないでしょうか。ですが、私の会社みたいにうまくいっていない会社や中小企業としては、他に借り入れできるところがないことが多いので助かると思いますが。またしょうがない事ですが、借り入れできる金額もそこまで高くないということも不満ではあります。しかしだからこそ無担保で保証人なしで即日融資が出来ることも事実です。あとは、コンビニで融資、返済が出来るので便利さゆえに借りすぎてしまったりすると大変なことになるのではと思いました。しっかりと計画を立てて資金運用を行ってほしいと思いました。