AGビジネスサポート「ビジネスローン」

AGビジネスサポート「ビジネスローン」とは

AGビジネスサポート「ビジネスローン」は、AGビジネスサポート株式会社が提供している個人事業主・法人経営者向けのローンカード型ビジネスローンです。AGビジネスサポート株式会社はムニノバグループの消費者金融です。※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

AGビジネスサポート「ビジネスローン」は、AGビジネスサポート株式会社が提供している個人事業主・法人経営者向けのローンカード型ビジネスローンです。AGビジネスサポート株式会社はムニノバグループの消費者金融です。※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

ビジネスローンですので、運転資金、つなぎ資金、起業資金、設備投資、仕入資金、従業員の給与支払い資金、納税資金など事業性資金の資金調達であれば何にでも利用することが可能です。また、AGビジネスサポートではビジネスローン以外にも、不動産担保ローン、医療機関向けローン、ファクタリング・・・などの事業融資関連サービスが充実しています。

AGビジネスサポート「ビジネスローン」の大きな特徴は「累計10万口座超の利用者実績」「最高1,000万円までの高額融資が可能」「来店不要で利用できる」「セブン銀行ATMなどコンビニで借入・返済が可能」「大手消費者金融という安心感」「最短即日融資が可能※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。」という点が挙げられます。

ビジネスローンの場合は、AGビジネスサポートの場合は、法人向けの融資実績が豊富であり、利用者が10万口座を超えるほど法人が利用しているビジネスローンです。最高1,000万円までの借入ができるのも大きいメリットと言えます。

安心できる大手消費者金融の子会社で、法人向けの融資実績があり、融資サービスが充実しているため、信頼性を重視する方におすすめのビジネスローンとなっています。

【ビジネスローン体験談】融資実績No.1のAGビジネスサポート「ビジネスローン」に申込み、300万円の枠で翌日に借りられました。全手順を丁寧に解説します。

【ビジネスローン体験談】融資実績No.1のAGビジネスサポート「ビジネスローン」に申込み、300万円の枠で翌日に借りられました。全手順を丁寧に解説します。AGビジネスサポート「ビジネスローン」商品概要

| 金融機関名 | AGビジネスサポート株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% |

| 上限金利 | 18.0% |

| 最大限度額 | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | ○※69歳まで |

| 法人経営者の利用 | ○※75歳まで |

| 融資スピード | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

| 最長返済期間 | 事業者ビジネスローンの場合、元利均等返済:最長5年(60回以内)、元金一括返済:最長1年(12回以内)。事業者向けカードローンの場合、最長8年4カ月(100回以内) |

AGビジネスサポート「ビジネスローン」メリット

- 累計10万口座超の利用者実績

- 最高1000万円までの高額融資が可能

- 最短即日融資が可能

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 - 来店不要で利用できる

- セブン銀行ATMなどコンビニで借入・返済が可能

- ムニノバグループという信頼性

- ローンカード型なのでコンビニATMでも24時間365日借入が可能

- 業歴1年以上で審査が可能

AGビジネスサポート「ビジネスローン」デメリット

- 上限金利が高めの金利設定

- スコアリングシステムによる審査は決算書中心の審査

- 即日の借入はできない

AGビジネスサポート「ビジネスローン」おすすめポイント

最大のメリットは「累計10万口座超の利用者実績」があるビジネスローンということです。通常はビジネスローン申込みでは2年分の決算書が必要ですが、1年分の決算書で審査が可能というのも、十分な融資データがあることを示しています。

また、法人利用者が多いことで、ビジネスローン以外にも、不動産担保ローン、医療機関向けローン、ファクタリング、法人カードなど色々な融資サービスを用意しているのです。当然、選択肢が多ければ、経営者の状況に応じて別の融資サービスをすすめてくれることもあります。

ビジネスローンの中では限度額設定が1000万円と比較的高いことも、おすすめできるポイントです。

AGビジネスサポート「ビジネスローン」おすすめできないポイント

最短即日融資※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。、1000万円までの借入、大手消費者金融のグループ会社・・・と利便性の高いビジネスローンである反面、金利は高めの設定となっています。下限金利は10%を切る金利設定ですが、上限金利は利息制限法ギリギリの設定ですので、金利の高さには目をつぶる必要があります。

AGビジネスサポート「ビジネスローン」金利

AGビジネスサポート「ビジネスローン」金利の検証結果

2026年7月最新情報時点金利

AGビジネスサポート「ビジネスローン」の金利/2026年7月最新情報

| ビジネスローン名 | 金融機関名 | 下限金利 | 上限金利 |

|---|---|---|---|

| AGビジネスサポート「ビジネスローン」 | AGビジネスサポート株式会社 | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% | 18.0% |

| ビジネスローン名 | 50万円借入時金利 | 100万円借入時金利 | 200万円借入時金利 | 300万円借入時金利 | 400万円借入時金利 | 500万円借入時金利 | 1000万円借入時金利 |

|---|---|---|---|---|---|---|---|

| AGビジネスサポート「ビジネスローン」 | 3.1%~18.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% |

ビジネスローン上限金利の低金利トップ5/2026年7月最新情報

| ビジネスローン名 | 金融機関名 | 下限金利 | 上限金利 |

|---|---|---|---|

| 住信SBIネット銀行「事業性融資 (dayta)」 | 住信SBIネット銀行株式会社 | 1.999% | 7.999% |

| PayPay銀行「ビジネスローン(Yahoo!ショッピング、ヤフオク!出店者向け)」 | 株式会社PayPay銀行 | 1.45% | 8.20% |

| 三菱UFJ銀行「ビジネスローン融活力」 | 株式会社三菱UFJ銀行 | 2.35% | 9.00% |

| トライフィナンシャルサービス「ビジネスローン」 | 株式会社トライフィナンシャルサービス | 6.80% | 12.65% |

| PayPay銀行[ビジネスローン(freee会員専用)」 | 株式会社PayPay銀行 | 1.45% | 13.75% |

ビジネスローン下限金利の低金利トップ5/2026年7月最新情報

| ビジネスローン名 | 金融機関名 | 下限金利 | 上限金利 |

|---|---|---|---|

| アップス「ビジネスローン」 | 株式会社アップス | 0.00% | 18.00% |

| GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | GMOあおぞらネット銀行株式会社 | 0.900% | 14.000% |

| みずほ銀行「みずほスマートビジネスローン」 | 株式会社みずほ銀行 | 1.00% | 14.00% |

| PayPay銀行「ビジネスローン(Yahoo!ショッピング、ヤフオク!出店者向け)」 | 株式会社PayPay銀行 | 1.45% | 8.20% |

| PayPay銀行[ビジネスローン(freee会員専用)」 | 株式会社PayPay銀行 | 1.45% | 13.75% |

AGビジネスサポート「ビジネスローン」は、上限金利は18.0%と利息制限法の上限金利(10万円以下:18.0%)に設定されているため、金利が低金利のビジネスローンとは言い切れません。

低金利のビジネスローン上位には銀行ビジネスローンがランクインしていますが、銀行はビジネスローンに対して積極的なサービス展開をしていません。銀行は、一時期、ビジネスローンの融資を積極的に展開していたのですが、スコアリングシステムによる自動審査で想定していた貸し倒れ率以上に「貸し倒れ」が発生してしまったので、ビジネスローンの提供を停止したり、信用保証協会の保証付き融資に移行したり、ビジネスローンの提供には消極的なのです。

銀行ビジネスローンは低金利な反面、審査が厳しい、そもそも銀行が積極的に販売していないという問題があります。

検証結果

AGビジネスサポート「ビジネスローン」は

- 下限金利:高めの設定

- 上限金利:利息制限法と同じ金利設定

となっています。

下限金利を見ても、上限金利を見ても、AGビジネスサポート「ビジネスローン」は、低金利のビジネスローンとは言えません。

しかし、ビジネスローンの場合は「金利が低い」からこそ、「最短即日融資が可能※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。」「資金使途が自由」・・・というメリットがあるので、メリットデメリットは表裏一体のものと理解しましょう。

ビジネスローンの中では上限金利は比較的高めの設定です。上限金利は利息制限法の上限とほぼ同じになっています。

| 金利タイプ | 固定金利 |

| 50万円借入時金利 | 3.1%~18.0% |

| 100万円借入時金利 | 3.1%~15.0% |

| 200万円借入時金利 | 3.1%~15.0% |

| 300万円借入時金利 | 3.1%~15.0% |

| 400万円借入時金利 | 3.1%~15.0% |

| 500万円借入時金利 | 3.1%~15.0% |

| 1000万円借入時金利 | 3.1%~15.0% |

AGビジネスサポート「ビジネスローン」審査

AGビジネスサポート「ビジネスローン」「ビジネスローン」の審査検証結果

ビジネスローン・融資審査難易度比較

| 資金調達方法の種類 | 審査難易度 |

|---|---|

| 銀行プロパー融資 | ★☆☆☆☆ |

| メガバンクのビジネスローン | ★★☆☆☆ |

| 地方銀行のビジネスローン | ★★☆☆☆ |

| ネット銀行のビジネスローン | ★★★☆☆ |

| 大手消費者金融のビジネスローン | ★★★★☆ |

| 中小規模の事業者金融のビジネスローン | ★★★★★ |

銀行融資(プロパー融資)が一番審査が厳しい資金調達方法であり、ビジネスローンの中でも、審査通過の難易度に違いがあります。

AGビジネスサポート「ビジネスローン」は

この中では

- 大手消費者金融のビジネスローン:★★★★☆

に分類されるものです。AGビジネスサポートはムニノバグループの会社ですので、大手消費者金融のビジネスローンとなります。

赤字決算でも可能か。

過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。営業担当までお気軽にご相談ください。

売上以上の融資は可能か。

審査内容により可否が異なりますので、営業担当者までお気軽にご相談ください。

という回答があります。

一般的にビジネスローンは

- 赤字決算では審査が通らないのが普通です。

- また、売上以上の融資は受けられないのが普通です。

しかし、AGビジネスサポートでは審査の余地があるということを回答しています。

検証結果

AGビジネスサポート「ビジネスローン」は

- 金利が利息制限法と同じ高金利

- 審査難易度が低い大手消費者金融のビジネスローンであること

という点が得手用です。。

「銀行融資の審査で落ちた。」「ビジネスローンの審査に不安がある。」という方におすすめできるビジネスローンです。

ローンカード型のビジネスローンであり、スコアリングシステムによる審査を導入しています。しかし、「利用者が多い分融資データが豊富」「法人融資サービスに特化していること」「業歴も1年で申込み可能」という点で、申込やすいビジネスローンです。

AGビジネスサポート「ビジネスローン」限度額

AGビジネスサポート「ビジネスローン」限度額の検証結果

AGビジネスサポート「ビジネスローン」の限度額

| ビジネスローン名 | 金融機関名 | 最大限度額 |

|---|---|---|

| AGビジネスサポート「ビジネスローン」 | AGビジネスサポート株式会社 | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 |

銀行ビジネスローンの限度額

| ビジネスローン名 | 金融機関名 | 最大限度額 |

|---|---|---|

| みずほ銀行「みずほスマートビジネスローン」 | 株式会社みずほ銀行 | 1,000万円 |

| 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 株式会社福岡銀行 | 1,000万円 |

| GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | GMOあおぞらネット銀行株式会社 | 1,000万円 |

| PayPay銀行[ビジネスローン(freee会員専用)」 | 株式会社PayPay銀行 | 3,000万円 |

| 住信SBIネット銀行「事業性融資 (dayta)」 | 住信SBIネット銀行株式会社 | 3,000万円 |

競合となるノンバンクのビジネスローン限度額

| ビジネスローン名 | 金融機関名 | 最大限度額 |

|---|---|---|

| AGビジネスサポート「ビジネスローン」 | AGビジネスサポート株式会社 | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 |

| ビジネスパートナー「スモールビジネスローン」 | 株式会社ビジネスパートナー | 500万円 |

銀行ビジネスローンの限度額設定は、5000万円~1億円という高額な限度額が設定されています。

注意しなければならないのは、だからといって銀行ビジネスローンなら数千万円借りられるかというとそういうわけではありません。

前述した通りで

- 銀行はビジネスローンから撤退傾向にある

- 銀行ビジネスローンの方がノンバンクのビジネスローンよりも審査が厳しい

という状況ですので、高額な限度額設定と言っても、審査が通っても、信用力の範囲内になるため、高額な借り入れは難しいのです。

ノンバンクのビジネスローンの限度額の相場は、500万円前後ですが、AGビジネスサポート「ビジネスローン」は最高1,000万円までの借り入れが可能です。

だからと言って、1,000万円借りられるかというと別問題です。ノンバンクのビジネスローンも、銀行ビジネスローンと同じように信用力に応じて、融資可能額が決まってきます。

信用力が低い、新規の借入の場合は、融資可能額は低めに設定されるため注意が必要です。

検証結果

AGビジネスサポート「ビジネスローン」の限度額設定は

- ノンバンクのビジネスローンの中ではトップクラスの最高1,000万円の設定

です。

最高1,000万円までの借入ができるわけではありませんが、最高500万円のビジネスローンと比較すると多めに借り入れできる可能性があります。

AGビジネスサポート「ビジネスローン」は、メインの資金調達方法として利用するものではなく、「最短即日融資※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。」「資金使途自由」という特徴を生かして、臨時の資金繰りに活用すべきものなのです。

限度額は最大1,000万円です。ビジネスローンの中では高額な設定と言えます。十分な金額の資金調達に利用できます。

| 事務手数料 | 0円 |

AGビジネスサポート「ビジネスローン」毎月の最低返済額

AGビジネスサポート「ビジネスローン」毎月の返済額の検証結果

AGビジネスサポートが採用している返済方法は

1.元利均等返済

- 元利均等返済は、「元本」と「利息」の合計額が常に一定の返済方法のこと

2.元金一括返済

- 利息だけを返済して、元金を一括で返済する返済方法のこと

の2つあります。

元利均等返済

実質年率15.00%での毎月の支払金額/元利合計 但し、50万円は実質年率18.00%

| 支払回数 \ 融資金額 | 500,000 | 2,000,000 | 5,000,000 | 10,000,000 |

|---|---|---|---|---|

| 1年(12回払い) | 45,900 | 180,600 | 451,300 | 902,600 |

| 3年(36回払い) | 18,100 | 69,400 | 173,400 | 346,700 |

| 5年(60回払い) | 12,700 | 47,600 | 119,000 | 237,900 |

元利均等返済のメリット

- 毎月の返済額が一定なので計画が立てやすい

元利均等返済のデメリット

- 元金均等返済と比較すると元本の減りが遅い

元金一括返済

実質年率15.00%で元金500万円を1年間利用(1ヶ月を30日として計算)

| 支払回数 | 支払元金 | 支払利息 | 支払総額 | ご返済後残高 |

|---|---|---|---|---|

| 1回目 | 0 | 61,643 | 61,643 | 5,000,000 |

| 6回目 | 0 | 61,643 | 61,643 | 5,000,000 |

| 12回目 | 5,000,000 | 61,643 | 5,061,643 | 0 |

| 総額 | 5,000,000 | 739,716 | 5,739,716 | – |

元金一括返済のメリット

- つなぎ融資に活用できる

元金一括返済のデメリット

- 最長でも1年の借入しかできない

検証結果

AGビジネスサポート「ビジネスローン」では

- 元利均等返済

- 元金一括返済

の2つです。

- 通常の借入では「元利均等返済」

- つなぎ融資では「元金一括返済」

という使い分けになります。

どちらにしても、ビジネスローンでは早期の完済を目指して利用することをおすすめします。

毎月の最低返済額は設定されていません。元利均等返済、元金一括返済を採用しているため、「借入期間で分割した元金+利息」を毎月支払う必要があります。

| 毎月の最低返済額 | – |

AGビジネスサポート「ビジネスローン」法人・個人利用

| 個人事業主の利用 | ○※69歳まで |

| 法人経営者の利用 | ○※75歳まで |

AGビジネスサポート「ビジネスローン」融資スピード

AGビジネスサポート「ビジネスローン」の融資スピードの検証結果

ビジネスローンの融資スピード

| ビジネスローン名 | 金融機関名 | 融資スピード |

|---|---|---|

| AGビジネスサポート「ビジネスローン」 | AGビジネスサポート株式会社 | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

銀行ビジネスローンの融資スピード

| ビジネスローン名 | 金融機関名 | 融資スピード |

|---|---|---|

| みずほ銀行「みずほスマートビジネスローン」 | 株式会社みずほ銀行 | 最短2営業日(初回は2~5営業日程度) |

| 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 株式会社福岡銀行 | 最短3営業日(1分で事前審査※福岡銀行の口座をお持ちの方のみ、最短即日審査) |

| GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | GMOあおぞらネット銀行株式会社 | 最短2営業日 |

| PayPay銀行[ビジネスローン(freee会員専用)」 | 株式会社PayPay銀行 | 1~2週間 |

| 住信SBIネット銀行「事業性融資 (dayta)」 | 住信SBIネット銀行株式会社 | 最短即日 |

競合となるノンバンクのビジネスローン融資スピード

| ビジネスローン名 | 金融機関名 | 融資スピード |

|---|---|---|

| オリックスVIPローンカード BUSINESS | オリックス・クレジット株式会社 | 最短即日(最短60分審査) |

| ビジネスパートナー「スモールビジネスローン」 | 株式会社ビジネスパートナー | 最短1日審査回答 |

銀行ビジネスローンの最大の弱点は「融資実行までに時間がかかること」です。

本来、ビジネスローンは、スコアリングシステムという自動審査を導入することで、すぐに審査結果が出ることが「売り」なのですが、銀行ビジネスローンの場合は、時間がかかってしまいます。しかも、近年は銀行はビジネスローンでの融資に消極的ですので、より時間がかかってしまうのです。

一方、AGビジネスサポートの場合は

融資スピード:最短即日

です。

検証結果

AGビジネスサポートは

- 審査スピード:最短即日

- 融資スピード:最短即日

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

※仮審査結果のお伝えになります。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

と、借り入れまでのスピードが早いビジネスローンとなっています。申込んだその日のうちに借入ができる可能性があります。資金繰りのピンチの時に活躍するビジネスローンと言えます。

最短即日融資が可能です。※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

| 融資スピード | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

AGビジネスサポート「ビジネスローン」借入方法

AGビジネスサポート「ビジネスローン」の借入方法の検証結果

AGビジネスサポートの借入方法は

- 銀行振込(電話依頼も可能)

- ATM

の2種類になります。

ローンカード型のビジネスローンなので「ATM」での借り入れが可能です。

検証結果

AGビジネスサポートは

- ムニノバグループのビジネスローン

- ローンカード型のビジネスローン

ですので、コンビニATM、銀行ATMでの借り入れが可能です。

また、即日融資の際には銀行振り込みで借り入れが可能になります。

利用可能な提携ATMの種類は少ないものの、セブン銀行ATMがあれば、セブンイレブンでの借り入れができるので十分とも言えます。

会社の近くのコンビニで24時間265日借り入れが可能ですから、「枠」を持っているだけでも、緊急時のセーフティネットとして機能します。利便性の高いビジネスローンと言えます。

| 借入方法 | 電話/ATM |

AGビジネスサポート「ビジネスローン」返済方法

AGビジネスサポート「ビジネスローン」の返済方法の検証結果

AGビジネスサポートの返済方法は

- 口座振替

- ATM

の3種類になります。

ローンカード型のビジネスローンなので「ATM」での返済が可能です。

検証結果

AGビジネスサポートは

- ムニノバグループのビジネスローン

- ローンカード型のビジネスローン

ですので、コンビニATM、銀行ATM、銀行の口座振替での返済が可能です。

返済に関しては、口座振替の方が手間もなく、返済漏れも発生しないので便利です。

とくにATM返済だと「返済遅延」が発生してしまいます。1回の数日の遅延であれば、大きな問題にはなりませんが、数回の返済遅延、数日の返済遅延となると、信用情報に記載されてしまうので、今後の借入にマイナスの影響が出てしまいます。

| 返済方法 | 口座振替/ATM |

AGビジネスサポート「ビジネスローン」申込条件

AGビジネスサポート「ビジネスローン」の申込条件の検証結果

AGビジネスサポート「ビジネスローン」の申込条件は

- 法人または個人事業主

また、年齢制限は

- 法人のお客様:75歳まで

- 個人事業主のお客様:69歳まで

となっています。

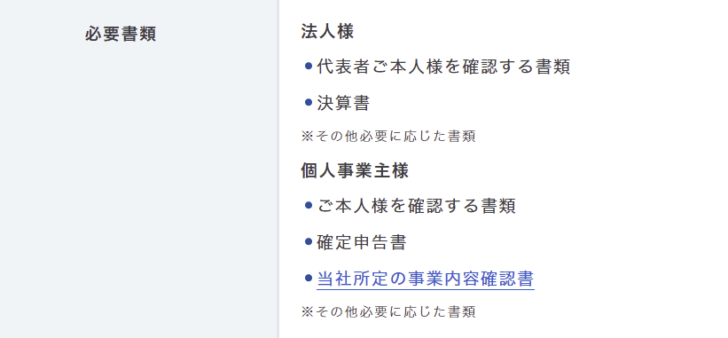

申込時の必要書類は

法人

- 代表者ご本人様を確認する書類

- 決算書

- その他必要に応じた書類

個人事業主のお客様

- ご本人様を確認する書類

- 確定申告書

- 当社所定の事業内容確認書

- その他必要に応じた書類

これから事業を始める(または始めて間もない)のだが融資可能か。

検討可能です。

開業前の資金は、弊社の開業支援ローンで受け付けております。

営業担当者がお客様に最適な商品をご案内しますので、まずはお気軽にお申込み・ご相談ください。

と、「よくある質問」の回答は、「業歴にこだわらず申込可能」「開業前も申込可能」となっています。

検証結果

AGビジネスサポート「ビジネスローン」では

- 本人様を確認する書類

- 決算書

- 確定申告書

- その他

という形で、一般的な申込書類となっています。開業前でも、開業直後でも申し込める申込ハードルの低いビジネスローンと言えます。

必要書類

| 申込必要書類 | 法人)代表者ご本人様を確認する書類、決算書※その他必要に応じた書類 個人)ご本人様を確認する書類、確定申告書、当社所定の事業内容確認書※その他必要に応じた書類” |

申込可能年齢

| 申込み可能年齢 | 20歳~75歳※法人のお客様:75歳まで、個人事業主のお客様:69歳まで |

担保・保証人

| 担保 | 不要 |

| 保証人 | 保証人原則不要※法人の場合は代表者連帯保証が必要 |

AGビジネスサポート「ビジネスローン」その他サービス・独自特典

| その他サービス・独自特典 | 売掛債権のファクタリング |

AGビジネスサポート「ビジネスローン」ご利用までの流れ

- 【利用者】 WEBでお申込み

- 【ビジネスローン会社】 仮審査

- 【ビジネスローン会社】 仮審査結果の通知

- 【利用者】 WEBで必要書類のご提出(メール・FAX・郵送が選択可能)

- 【ビジネスローン会社】 本審査

- 【ビジネスローン会社】 本審査結果の通知

- 【ビジネスローン会社】 本審査通過時には申込内容の連絡

- 【利用者】 ご契約(郵送)

- 【ビジネスローン会社】 ローンカード郵送

- 【利用者】 ローンカード受取

- 【利用者】 利用開始

AGビジネスサポート「ビジネスローン」口コミ・評判

AGビジネスサポート「ビジネスローン」

良い点

- 累計10万口座超の利用者実績

- 最高1000万円までの高額融資が可能

- 最短即日融資が可能

- 来店不要で利用できる

- ムニノバグループという信頼性

悪い点

- 上限金利が高めの金利設定

- スコアリングシステムによる審査は決算書中心の審査

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

金利の低さ

5

知名度や安心感

6

融資までのスピード

8

審査の通りやすさ

8

限度額が大きい

8

7点/10点

満足

職種:医療、福祉

ビジネスローン利用額/限度額:50万円~100万円未満

ビジネスローン適用金利:18%

融資スピード:申込みから1営業日

ビジネスローンの資金使途:設備資金

このビジネスローンを選んだ理由:返済の自由度

審査が通ったから

設備資金

ビジネスローン完済までの期間:6か月~1年未満

ビジネスローンを利用した経緯

事業所の設備に不具合が乗じたため、会社判断としてビジネスローンを使用しました。本来、会社にある余剰金で対応する予定でしたが、突発的な出費が重なっていたため、支出することが困難でした。今回の不具合は、施設を維持するために必要な設備関連に資するものでしたので、後回しにして対応することもできない状態でした。介護施設であったため、施設を維持管理する上で設備関連の稼働は必須です。利用者さんにも迷惑をかけるため、施設利用可能範囲での分割対応をしていましたが、中には利用者さんにご不便をおかけしたり、日程調整を余儀なくされることもありました。不足の事態と言えど、早急に対応する必要が生じましたので、今回ビジネスローンを利用するに至りました。

選択したビジネスローンを利用していて良かった点・満足しているところ

自己資金で賄うことができなかったため、お金を借りて対応できたことは本当に良かったです。一括返済することも難しかったため、月々の分割返済を行いました。返済の自由度についても、非常に高いものだったと認識しています。約100万円程度、借り受けたものを一年間程度かけて返済しました。担当していただいた方は、対応もよく、融資を受けるまでの時間もスピーディーでしたので、非常に満足のいくものでした。なかなか審査のとおらないところもあると聞いていたので、不安要素もありましたが、最低限の確認だけで審査をとおしていただいてので、満足しています。今後も、同様の事態などにより逼迫した際は、継続した利用を社内で検討したいと思います。

選択したビジネスローンを利用していて悪かった点・不満

迅速な対応をして頂いたので恐縮ですが、やはり金利については高いと思いました。金利は18%と安いものではありませんでしたが、背に腹は変えられないとの判断でした。約100万円程度の融資を受けたので返済額は約118万円にのぼったのです。社内経営に余裕があるわけではなかったので、金利手数料だけでこれだけの金額がかかってしまうのは、非常に痛手であったと認識しています。また、今回は問題ありませんでしたが、借りられる金額が少額であるということです。もっとまとまった金額が必要になったときは、それだけ融資してもらえないので、困ることになります。これがあることにより、即日融資が可能になっていることも理解するのですが、状況に応じて臨機応変に対応してもらいたいと思いました。

金利の低さ

7

知名度や安心感

9

融資までのスピード

9

審査の通りやすさ

10

限度額が大きい

10

9点/10点

とても満足

職種:サービス業(他に分類されないもの)

ビジネスローン利用額/限度額:30万円~50万円未満

ビジネスローン適用金利:0.18%

融資スピード:申込みから3営業日~1週間

ビジネスローンの資金使途:経費の支払い

このビジネスローンを選んだ理由:安心感

経費の支払い

ビジネスローン完済までの期間:2年~3年未満

ビジネスローンを利用した経緯

なぜビジネスローンを利用したかを紹介しますね。私は自分でお店をしているのですが、そこで利用している道具が壊れてしまい、ものすごい出費になってしまいました。もちろん、お金がまったくないわけではないのですが、他の出費とかぶってしまったため、どうしても現金で用意が出来なかったので、ビジネスローンを利用しました。その道具は50万円くらいするので、かなりの高額です。ビジネスローンを利用するのは少し抵抗があったのですが、道具が壊れてしまい、仕事ができなくなってしまったので、ローンを組むしかありませんでした。我が家はこのような過程でビジネスローンを利用をしました。金利があるので、出来るだけ早く返済できるようにしました。

選択したビジネスローンを利用していて良かった点・満足しているところ

まず、来店不要で利用が出来るので家からお金を借りることができるところですね。私は仕事が忙しく家から出ることが難しかったので、手軽に借りれるビジネクストはとても便利だと思いました。また、私は50万円とそこまで大金ではなかったのですが、最高1000万円まで融資が可能なので、何かあったときに心強いと感じたので利用してみようと思いました。審査も比較的早いですので、出来るだけすぐにお金を借りたかった私にとってはメリットがたくさんありました。また、評判もよく企業が大きいので安心感があるのも大きなメリットです。やはり、お金を借りるところは大手で安心ができるところがいいと思ったので信頼性を重視している人におすすめです。

選択したビジネスローンを利用していて悪かった点・不満

利用して悪かった点は特別ありませんが、あえて言うなら金利が少し高めなところですね。銀行で借りたらもう少し安いビジネスローンもあるのではないかと思います。金利のことを考えたら、銀行の方がいいと思います。私がビジネクストで悪かったと思ったのは金利の面だけで、それ以外は特に不便ではなく、審査も早く、返すときも問題がないので、全体的に不満はありません。ただ、このようなノンバンクの中では金利は安い方だと思うのでノンバンク目当ての人はおすすめです。企業も大手なので、安心感もあります。金利以外は特別悪いところは利用していてなかったように思うので、とりあえず、ビジネスローンを選びたいという人はビジネクストをおすすめします。

金利の低さ

4

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

8

限度額が大きい

8

7.2点/10点

満足

職種:サービス業(他に分類されないもの)

ビジネスローン利用額/限度額:50万円~100万円未満

ビジネスローン適用金利:18%

融資スピード:申込みから3営業日~1週間

ビジネスローンの資金使途:設備資金

このビジネスローンを選んだ理由:利用限度額の大きさ

審査が通ったから

来店不要

設備資金

ビジネスローン完済までの期間:1年~2年未満

ビジネスローンを利用した経緯

私は、人間関係の不満などが原因で前職を辞めてから、1人で働ける個人事業主になりました。ある日、仕事で使用している複数のPCやプリンターなどの機材が壊れてしまい、早急に用意する必要があったのですが、その時点で私の手元にある資金だけだと負担が大きく、資金繰りをどうしようか悩んでいました。そんな時にビジネスローンの存在を知りました。最初は個人事業主で審査が通るのか自信がなく、また、返済をしっかりと出来るのかについても不安だったので、利用するべきかどうか迷っていました。しかし、インターネットで調べてみると個人事業主向けのビジネスローンという物があり、わりと審査が通りやすく気軽に利用出来るとの評判だったので、思い切って利用してみました。

選択したビジネスローンを利用していて良かった点・満足しているところ

一般的なローンだと保証人や担保が必要だと思いますが、私が利用したビジネクストは、基本的に保証人や担保が不要だったので申し込みしやすかった点が良かったです。その他にも直接店舗に来店する必要がなく、インターネットから申し込み出来たので、こういった点も楽でありがたかったです。また、審査に必要な書類を提出してから、3営業日後に融資を受けられたので、早急にお金が必要だった私にとっては本当に助かりました。それと私は審査の結果、総量規制の対象外だったので思っていたよりも大きな金額を融資してもらえたのも、ビジネクストを利用して良かった点です。個人事業主なので、仕事をする上でいつも資金面の不安を感じていますが、規制を気にせずに融資を受けられる点は助かっています。

選択したビジネスローンを利用していて悪かった点・不満

最初にビジネクストのホームページを見た時に、どのような審査基準が設けられているのか、不明確だった点が不満に感じました。最低限の審査基準については、明記しておいてほしかったです。また、ビジネクストの金利は、銀行のローンに比べると高いと思います。同じ消費者金融系ローンや信販系ローンとそんなに変わらないので、収入が不安定な個人事業主として働く上で、一般的なサラリーマンの人達よりも返済の不安を感じずにはいられないです。それと一般的なキャッシングローンであれば、本人確認書類だけ提出すれば良かったりもしますが、ビジネクストの場合は本人確認書類に加えて確定申告書なども提出しなければいけなかったので、必要書類の準備が少し面倒だと感じました。

金利の低さ

8

知名度や安心感

10

融資までのスピード

9

審査の通りやすさ

10

限度額が大きい

10

9.4点/10点

とても満足

職種:サービス業(他に分類されないもの)

ビジネスローン利用額/限度額:30万円~50万円未満

ビジネスローン適用金利:18%

融資スピード:申込みから3営業日~1週間

ビジネスローンの資金使途:設備資金

このビジネスローンを選んだ理由:安心感

設備資金

ビジネスローン完済までの期間:3年~5年未満

ビジネスローンを利用した経緯

私が何故ビジネスローンを利用したのかというと、私は自宅で開業をしたのですが、前は狭い部屋で仕事をしていました。ですが、子供もいるし、うるさいと仕事がはかどらないため、私が仕事をしやすい部屋が欲しくて部屋を改築しました。そのときに改築資金が自分ですべて用意できなかったので、ビジネスローンを利用することにしました。最初はローンがおりるかすごく不安だったのですが、意外とすぐに審査にとおったので安心しました。はやり、自分が仕事をしやすい専用の部屋があった方が仕事がしやすかったのでビジネスローンを利用して改築をしてすごく良かったです。手持ちのお金もあったので、そこまで高いローンにはならなかったので安心しました。

選択したビジネスローンを利用していて良かった点・満足しているところ

とにかく担保不要で、さらに保証人も原則不要なのが良かったですね。これがこの業者で借りようと思った理由のひとつです。また、インターネットから申し込み可能なので、店舗に行かなくてもいいところも良かったです。我が家は子供がいるので、店舗まで出向くのが大変なので、自宅で申し込みなどすべて出来るのがとても便利だと思いました。さらに、資金用途が自由で使いやすいのもメリットだなと思いました。そして、利用して驚いたのが審査から融資までがすごく早いということですね。私は一刻も早く利用がしたかったので、この早さはさすがに驚きましたし、嬉しかったです。いつ融資されるか、モヤモヤしている時間がなかったのが利用のしやすさのひとつだと思います。

選択したビジネスローンを利用していて悪かった点・不満

そこまで多くの不満があるわけではないですが、ただ、金利が飛びぬけて良いというわけではなく、金利を一番に考えたらもっとたくさんの選択肢がありました。ただ、私はそこまで借りるお金が高くないですし、すぐに繰り上げ返済をしようと考えていたので、そこまで気にしませんでした。それよりも他に優先したいことがたくさんあったので、気にはなりません。ですが、借入限度額が高く最大1000万円借りることが出来るので数百万円以上借りるという人はもう少し金利が安いところを探した方がいいかもしれませんね。デメリットとしてはそれくらいで後は特別不満もなく利用していますし、今のところトラブルなどはないです。使っていて不満点が多い業者ではありませんでした。

金利の低さ

7

知名度や安心感

8

融資までのスピード

10

審査の通りやすさ

9

限度額が大きい

9

8.6点/10点

とても満足

職種:生活関連サービス業、娯楽業

ビジネスローン利用額/限度額:50万円~100万円未満

ビジネスローン適用金利:13.5%

融資スピード:申込みから3営業日~1週間

ビジネスローンの資金使途:設備資金

このビジネスローンを選んだ理由:利用限度額の大きさ

コンビニ・銀行ATMで引き出せるから

友人・知人の紹介

来店不要

設備資金

ビジネスローン完済までの期間:1年~2年未満

ビジネスローンを利用した経緯

美容サロンの独立開業資金として利用しました。用途は、設備資金。もちろん貯えはあったものの、全て一からのスタートだった為何から何まで揃えなくてはならず、その費用は総額すると結構な額になってしまい…。先々の事を考えると、貯えにはなるべく手を出さずに一時的に融資を受けた方が得策だと思いビジネスローンを利用する事にしました。初めてのビジネスローンという事で知識も全くなかったので少し不安は感じましたが、周りの経営者の方達も開業当時はみなさんビジネスローンを利用していたという話を聞き、どこの会社を利用すると良いか、どの様な種類のローンを選べば良いか、などを事細かにアドバイスして頂きながら慎重に選びました。

選択したビジネスローンを利用していて良かった点・満足しているところ

保証人が不要なので、手間がかからずスピーディーに手続きを開始する事が出来た事が一番の満足点です。普通だと、まず保証人を誰にお願いするのかからスタートすると思うのですが、それがなかなか苦労を要する…という話を聞いた事があったので、その保証人が必要ないという時点で面倒な作業が減り、気が楽でした。インターネットから申し込みする事が出来るという点も非常に良かったです。毎日が慌ただしく、猫の手も借りたい状況だったので来店不要で契約まで辿り着けるというのは非常に助かりました。他者に比べて融資額が高い点も満足しています。他の会社も多々検討しましたが、一番融資額が優れていたのがこの会社でした。総合的に大満足です。

選択したビジネスローンを利用していて悪かった点・不満

ローンの種類がとても豊富で、少々複雑だったのが少し難点に感じました。私の場合は、知人にアドバイスを貰いながらローンの種類を選んだので特に問題はなかったですが、ビジネスローン利用を利用する事が初めてで、全て一人で考えなければならない方にとっては複雑すぎる仕組みだろうなと感じました。また、ローンの種類によって用意しなければならない書類等も変わってくるのでそこがもう少しシンプルになるとより利用しやすくなるのではないかと感じました。銀行融資と比べると高金利というデメリットも感じました。特に、私の様に少額融資の場合は特に金利が高くなってしまう為、きちんと計画的に契約をしないと悲惨な状態になってしまう場合があるので注意が必要だと思います。

金利の低さ

1

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

限度額が大きい

10

8.2点/10点

とても満足

職種:卸売業、小売業

ビジネスローン利用額/限度額:100万円~150万円未満

ビジネスローン適用金利:18%

融資スピード:申込みから1営業日

ビジネスローンの資金使途:運転資金

このビジネスローンを選んだ理由:審査が通ったから

最短即日融資ができるから

コンビニ・銀行ATMで引き出せるから

極度額の範囲内で何度でも借入返済ができるから

銀行融資やその他の資金調達方法の審査に通らなかったから

運転資金

ビジネスローン完済までの期間:まだ完済していない

ビジネスローンを利用した経緯

個人事業主として活動してから10年たったときに、ずっと夢だったレディースアパレルの実店舗の出店を決めました。貯金はありませんでしたが、なんとか出店したいと思い、借り入れ先を探し始めました。昔作ってしまった借金があり、過去には金融事故歴もある私には、銀行から借り入れすることができないことはわかっていました。銀行以外で借り入れすることができる機関をさがしていたところ、日本政策金融金庫の存在を知りました。そこは、金利も低く、過去の事故歴に関係なく融資してくれる可能性があり、実績もあるということでしたので、すぐに相談にいきました。過去の経歴や借金の金額、全て隠さずにお話したところ、可能性があるということでしたので、申請しました。結果的に審査で落ちてしまいましたが、その後、他の機関に申し込み、なんとか融資をしていただけるところが見つかりました。

選択したビジネスローンを利用していて良かった点・満足しているところ

まず、過去の金融事故歴や現在ある借金が理由で、すぐに審査を落とされることがないというところは、本当に助かった点です。融資金額は高くなかったのですが、私のような条件の個人事業主にこれからの可能性を見てくださったということがとてもありがたいです。また、カードローン型にしてもらえたので、その枠の中でなんども借り入れが可能だというところがとても便利で満足している点です。枠の中できちんと借り入れ、返済をしていくことで、実績と信頼ができ、融資額の増額もできるようになるところもとても良いところだと感じています。返済が苦しい月には、利息だけの返済の希望も通してもらえるので、助かっています。金利は高めですが、私の返済能力にあった融資額にとどめてくださっているので、とても良心的で満足しています。

選択したビジネスローンを利用していて悪かった点・不満

銀行の振込時間の関係で、返済日をすぎてしまったときに、催促の電話がかかってきます。ただし、音声電話で支払期日のご案内です。といった丁寧なメッセージですので、圧力は感じないのですが、電話はかかってきます。また、実績をつけることで下がることがあるらしいのですが、金利は高いです。融資額が低いとどうしても金利が高くなってしまうところは、ちょっと厳しいなと感じています。増額の申し込みをしませんか、というご連絡をいただいたので、増額審査の申し込みをしましたが、少しの業績上昇ですと、増額は不可能という審査結果が出ました。同時に金利も下げられます、と言われて期待していた分、残念でした。不動産担保のローンを進める電話が多いです。持っていないと伝えたのですが、何度かかかってきています。

金利の低さ

5

知名度や安心感

7

融資までのスピード

9

審査の通りやすさ

7

限度額が大きい

5

6.6点/10点

満足

職種:情報通信業

ビジネスローン利用額/限度額:100万円~150万円未満

ビジネスローン適用金利:15%

融資スピード:申込みから3営業日~1週間

ビジネスローンの資金使途:設備資金

このビジネスローンを選んだ理由:金利の低さ審査が通ったから

最短即日融資ができるから

設備資金

ビジネスローン完済までの期間:6か月~1年未満

ビジネスローンを利用した経緯

小さな会社を経営してまして設備投資に資金が必要になり利用を考えました。個人のカードローンとは違って最近では手頃なビジネスローンが減ってきているようで、知人に話を聞いたところビジネクストはネットの口コミでも借りやすいし人気があるようで、自分も借入申し込みしました。ビジネスローンは店頭までいって手続きをするイメージですがビジネクストはオンラインで手続きができました。必要書類は確定申告書が2年分必要と登記事項証明書なども必要となるのでオンラインとはいえそれなりの準備が必要です。審査のほうは即日で終わり、必要書類を送った後に希望額の融資が決まります。その後に契約書を送り返し3日後くらいにカードが送られてきました。

選択したビジネスローンを利用していて良かった点・満足しているところ

まず、事業性資金として融資を受けるわけですが使い道の細かな追及もなく、実質個人事業向けのフリーローンという感じです、個人事業主は銀行もどこにも見向きもされないですがここだけは違いました。金利ですが規制前はかなり高い金利が多かったですが、150万ほどを15%の金利で借入できて満足です。個人のカードローンと違って手頃なビジネスローンが減ってきている今、ビジネクストは最短3日で借入できて他社と比べても借入しやすかったし、対応も銀行員と比べて丁寧で新設で分かり合えて良かったと思います。ビジネスローンは必要書類も多くて会社の事もいろいろ調べられてかなり厳しい審査になりますがなんとか借入できました、今無担保で事業資金を貸してくれるところはここくらいじゃないでしょうか。

選択したビジネスローンを利用していて悪かった点・不満

当然と言えば当然ですが、自営業の人は源泉や確定申告書などを用意して厳しい審査を通る必要があります。あと返済日を1日でも遅れようものなら物凄い回数の返済催促の電話がきます。融資枠ですが突然200が0になったときがあります。月末に再度借入をしようと思いましたが、借入できなかったことで融資枠が0になったことがわかりました。問い合わせをすると、融資枠は現在0で特にそのことでなにか知らせをすることはないときっぱり言われました。問い合わせて融資枠が戻ることがありますか?と問い合わせたところ、男性の人がそんなことはわからないとイライラしながら答えました。こちらに落ち度がなくても途上与信で融資元が融資枠を変えてくるということです。おいしい話ないもので、そういったことも考慮する必要があります。

金利の低さ

2

知名度や安心感

9

融資までのスピード

7

審査の通りやすさ

9

限度額が大きい

9

7.2点/10点

満足

職種:卸売業、小売業

ビジネスローン利用額/限度額:50万円~100万円未満

ビジネスローン適用金利:13%

融資スピード:申込みから3営業日~1週間

ビジネスローンの資金使途:設備資金

このビジネスローンを選んだ理由:安心感

返済の自由度

審査が通ったから

コンビニ・銀行ATMで引き出せるから

設備資金

ビジネスローン完済までの期間:1年~2年未満

ビジネスローンを利用した経緯

企業の設備を買いそろえるためにビジネクストのビジネスローンを利用しました。ビジネクストを選んだ理由としては返済期間に自由が利くことと、クチコミを多数調べていてもこのビジネスローンは安心できるという意見が非常に多くあったので迷わずここに決めました。審査にも起業してから数カ月ぼ僕でもなんなく通ることができたので審査基準は比較的緩いのだと思います。金融会社としての対応も非常に優れており、コンビニのAIMからも少額であれば引き出せるほか、営業スタッフの対応の良さには感服しています。これからも何かピンチな時があれば真っ先に頼りたいと思えるビジネスローンであり、金利に関してやや高いと感じましたがおおむね満足しています。

選択したビジネスローンを利用していて良かった点・満足しているところ

銀行から借りる事ができないような状況でも、ビジネクストであれば貸してくれる状況が非常に多く、電話対応のスタッフも非常に愛想がよく信頼がおけました。僕がビジネクストを選んだ理由としては対応の良さといったサービスが充実しているという口コミを見たからであり、実際に利用した感想としても非常にスタッフの対応が素晴らしく丁寧にビジネクストについて説明をしてくださいました。審査には一週間程度の時間が掛かってしまいました、信用のあまり置けない状況の僕であっても審査に合格することができたのは非常に満足しています。確定申告書や本人確認の書類を事前に用意しておけば特に手続きに手間取ることもないので非常にありがたいビジネスローンという感想です。

選択したビジネスローンを利用していて悪かった点・不満

やはり利率が高いことが唯一の不満です、ビジネクストの金利は二桁以上となっており、有名な金融会社の利率としてはやや高めなところが特徴的です。そのため返済が長期化するにつて返済金額もだんだんと増えていく事も特徴的であり、利率が高いことだけがビジネクストのデメリットだと思っています。そして気にする程度の事ではないかもしれませんが、「電話を頻繁にかけてくる」という事もビジネクストの特徴であまり良い気はしませんでした。返済の催促の電話の時もあれば単に僕の心配をするような内容であることも多く、その言葉には強制力があるという事ではないのですが、こうも頻繁に電話をかけてこられてしまっては電話対応に恐怖を覚えてしまいます。

金利の低さ

1

知名度や安心感

5

融資までのスピード

3

審査の通りやすさ

8

限度額が大きい

6

4.6点/10点

普通

職種:サービス業(他に分類されないもの)

ビジネスローン利用額/限度額:30万円~50万円未満

ビジネスローン適用金利:18%

融資スピード:申込みから1週間~1ヶ月

ビジネスローンの資金使途:運転資金

このビジネスローンを選んだ理由:審査が通ったから

現時点で資金需要はないが「枠」があればいざというときに安心だから

運転資金

ビジネスローン完済までの期間:2年~3年未満

ビジネスローンを利用した経緯

運転資金に余裕がなかった為、余裕を持ちたいという理由から借りることになりました。まず初めにあたったのは、労働金庫のローンでしたが、個人事業主はローンを組むことが出来ないという事で、断られました。また、銀行のローンにしようかとも思ったのですが、銀行ローンは審査が厳しいのかな?という先入観と受注していた依頼の納期に追われていたため、銀行に出向く時間がなかった為、ネットでビジネスローンを探してみようと思いました。その中で、検索すると上位にヒットしたローン会社がビジネクストさんでした。口コミも確認してみましたが、良い口コミ、悪い口コミ様々な評価ではありましたが、一度審査だけでもしてみようかなと思い申し込みをしたら審査が通ってそこでお願いすることになりました。

選択したビジネスローンを利用していて良かった点・満足しているところ

納期に追われ忙しい中、ほとんどインターネットと担当者からの電話で済みましたので、その点ではとてもスムーズで良かったです。電話をかけてくる担当者もとても親切・丁寧に話してくださいましたので、安心してお願いすることができました。また、必要書類もたくさん用意する必要がありましたが、審査を早めにするのでということで、まずFAXをしてくださいという指示があり、郵送するまでの期間FAXで対応してくださいましたので、審査もスムーズに進めることができました。余裕を持ちたいというだけで、そんなに急いではいませんでしたが、とても段取りがスムーズで良かったと思います。資金も審査が通ってから数日後には振り込みされ、とても助かりました。もう少し金利が低ければ、またお世話になることがあるかもしれません。

選択したビジネスローンを利用していて悪かった点・不満

ビジネクストさんの審査はしっかりしている為、審査に対しての必要書類が結構多めです。申込書、印鑑証明書、免許証の写し、確定申告書の写し、資金繰り表(借りる者が作成必要です)、事業内容確認書、所得証明書などです。その書類を用意するのに役所に行ったりと時間がかかってしまいますので、結局、借りるまでの期間が結構長めになってしまいます。また、審査が通ったあとにローンの金利が決定しますが、その金利も銀行で借りるより高かったので、審査が通った後、どうしようか迷ってしまいました。しかし、せっかく審査が通ったのでその時は、借りることにしました。今後は、同じ金利だとちょっと考えると思います。借りた後の不満や悪い点などは特にありませんでした。

金利の低さ

7.9

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

限度額が大きい

10

9.6点/10点

とても満足

職種:サービス業(他に分類されないもの)

ビジネスローン利用額/限度額:50万円~100万円未満

ビジネスローン適用金利:12%

融資スピード:申込みから1営業日

ビジネスローンの資金使途:運転資金

このビジネスローンを選んだ理由:安心感

最短即日融資ができるから

運転資金

ビジネスローン完済までの期間:1年~2年未満

ビジネスローンを利用した経緯

フル込みの営業を個人事業としてやっておりました。従業員を雇って事業拡大を図る際に基本的には受注が取れなければ収入が自分自身はありませんが、従業員に対しては、そういうわけにもいきませんでしたので、当初の運転資金として借り入れをすることにしました。最初は個人で借り入れを考えたのですが、収入が安定しないこともあり、どこも断られる状況の中でビジネスローンの存在を知りました。個人事業でも借り入れが出来ること。今後の展望を考えたときに人の雇い入れをする時期だとの判断をしましたが、先立つものがなく、ビジネスローンの御世話になることを決めました。会社は比較サイトなどでも複数検討しましたが安心して借りられることを念頭に検討をした結果、ビジネクストを利用することにしました。

選択したビジネスローンを利用していて良かった点・満足しているところ

これから事業お拡大していきたいというタイミングにおいて、個人で自分の給料を賄うだけの状態でしたので、先行投資という形で人が雇うことが出来、その後も事業拡大が出来たのは、ビジネスローンがあったからなのかなという風に感じております。融資のスピードも相談に行ったのが遅めの時間だったこととこちらも即日とは思っていなかったこともありましたので、翌日回答ということで話をしましたが、翌朝には結果の連絡があり、通ったとのことでしたので、従業員の約2カ月分の給与に当たる金額を借り入れることが出来ました。その後、事業は軌道に乗ることで返済もすぐに終わりました。使いどころをしっかり狙って使わせていただくことで、個人事業においては大変有効に活用できました。

選択したビジネスローンを利用していて悪かった点・不満

すぐに融資もおりて、別段不満は無いのですが、銀行とは違い、金利が高めであることが不満点としては上げられると思います。条件がよく返済もしやすいのですが、金額が金額だと利息もばかにならないのでその点だけが唯一の不満となります。特に延滞などもなければ問題ないのですが、遅れるようなことがあると、これはどこの金融機関でも同じですが、元本を減らすことすらままならない状況になりかねないということを常に考えていましたので、支払いが遅れることだけは無いようにと、気にしておりました。支払いやすい半面、ついうっかり忘れもしそうになったことがありましたので、自分の問題ですが注意が必要かと思いました。その他の点において不満点はありません。