AGビジネスサポート「ビジネスローン」

AGビジネスサポート「ビジネスローン」とは

AGビジネスサポート「ビジネスローン」は、AGビジネスサポート株式会社が提供している個人事業主・法人経営者向けのローンカード型ビジネスローンです。AGビジネスサポート株式会社はムニノバグループの消費者金融です。※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

AGビジネスサポート「ビジネスローン」は、AGビジネスサポート株式会社が提供している個人事業主・法人経営者向けのローンカード型ビジネスローンです。AGビジネスサポート株式会社はムニノバグループの消費者金融です。※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

ビジネスローンですので、運転資金、つなぎ資金、起業資金、設備投資、仕入資金、従業員の給与支払い資金、納税資金など事業性資金の資金調達であれば何にでも利用することが可能です。また、AGビジネスサポートではビジネスローン以外にも、不動産担保ローン、医療機関向けローン、ファクタリング・・・などの事業融資関連サービスが充実しています。

AGビジネスサポート「ビジネスローン」の大きな特徴は「累計10万口座超の利用者実績」「最高1,000万円までの高額融資が可能」「来店不要で利用できる」「セブン銀行ATMなどコンビニで借入・返済が可能」「大手消費者金融という安心感」「最短即日融資が可能※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。」という点が挙げられます。

ビジネスローンの場合は、AGビジネスサポートの場合は、法人向けの融資実績が豊富であり、利用者が10万口座を超えるほど法人が利用しているビジネスローンです。最高1,000万円までの借入ができるのも大きいメリットと言えます。

安心できる大手消費者金融の子会社で、法人向けの融資実績があり、融資サービスが充実しているため、信頼性を重視する方におすすめのビジネスローンとなっています。

【ビジネスローン体験談】融資実績No.1のAGビジネスサポート「ビジネスローン」に申込み、300万円の枠で翌日に借りられました。全手順を丁寧に解説します。

【ビジネスローン体験談】融資実績No.1のAGビジネスサポート「ビジネスローン」に申込み、300万円の枠で翌日に借りられました。全手順を丁寧に解説します。AGビジネスサポート「ビジネスローン」商品概要

| 金融機関名 | AGビジネスサポート株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% |

| 上限金利 | 18.0% |

| 最大限度額 | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | - |

| 個人事業主の利用 | ○※69歳まで |

| 法人経営者の利用 | ○※75歳まで |

| 融資スピード | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

| 最長返済期間 | 事業者ビジネスローンの場合、元利均等返済:最長5年(60回以内)、元金一括返済:最長1年(12回以内)。事業者向けカードローンの場合、最長8年4カ月(100回以内) |

AGビジネスサポート「ビジネスローン」メリット

- 累計10万口座超の利用者実績

- 最高1000万円までの高額融資が可能

- 最短即日融資が可能

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 - 来店不要で利用できる

- セブン銀行ATMなどコンビニで借入・返済が可能

- ムニノバグループという信頼性

- ローンカード型なのでコンビニATMでも24時間365日借入が可能

- 業歴1年以上で審査が可能

AGビジネスサポート「ビジネスローン」デメリット

- 上限金利が高めの金利設定

- スコアリングシステムによる審査は決算書中心の審査

- 即日の借入はできない

AGビジネスサポート「ビジネスローン」おすすめポイント

最大のメリットは「累計10万口座超の利用者実績」があるビジネスローンということです。通常はビジネスローン申込みでは2年分の決算書が必要ですが、1年分の決算書で審査が可能というのも、十分な融資データがあることを示しています。

また、法人利用者が多いことで、ビジネスローン以外にも、不動産担保ローン、医療機関向けローン、ファクタリング、法人カードなど色々な融資サービスを用意しているのです。当然、選択肢が多ければ、経営者の状況に応じて別の融資サービスをすすめてくれることもあります。

ビジネスローンの中では限度額設定が1000万円と比較的高いことも、おすすめできるポイントです。

AGビジネスサポート「ビジネスローン」おすすめできないポイント

最短即日融資※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。、1000万円までの借入、大手消費者金融のグループ会社・・・と利便性の高いビジネスローンである反面、金利は高めの設定となっています。下限金利は10%を切る金利設定ですが、上限金利は利息制限法ギリギリの設定ですので、金利の高さには目をつぶる必要があります。

AGビジネスサポート「ビジネスローン」金利

AGビジネスサポート「ビジネスローン」金利の検証結果

2026年7月最新情報時点金利

AGビジネスサポート「ビジネスローン」の金利/2026年7月最新情報

| ビジネスローン名 | 金融機関名 | 下限金利 | 上限金利 |

|---|---|---|---|

| AGビジネスサポート「ビジネスローン」 | AGビジネスサポート株式会社 | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% | 18.0% |

| ビジネスローン名 | 50万円借入時金利 | 100万円借入時金利 | 200万円借入時金利 | 300万円借入時金利 | 400万円借入時金利 | 500万円借入時金利 | 1000万円借入時金利 |

|---|---|---|---|---|---|---|---|

| AGビジネスサポート「ビジネスローン」 | 3.1%~18.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% |

ビジネスローン上限金利の低金利トップ5/2026年7月最新情報

| ビジネスローン名 | 金融機関名 | 下限金利 | 上限金利 |

|---|---|---|---|

| 住信SBIネット銀行「事業性融資 (dayta)」 | 住信SBIネット銀行株式会社 | 1.999% | 7.999% |

| PayPay銀行「ビジネスローン(Yahoo!ショッピング、ヤフオク!出店者向け)」 | 株式会社PayPay銀行 | 1.45% | 8.20% |

| 三菱UFJ銀行「ビジネスローン融活力」 | 株式会社三菱UFJ銀行 | 2.35% | 9.00% |

| トライフィナンシャルサービス「ビジネスローン」 | 株式会社トライフィナンシャルサービス | 6.80% | 12.65% |

| PayPay銀行[ビジネスローン(freee会員専用)」 | 株式会社PayPay銀行 | 1.45% | 13.75% |

ビジネスローン下限金利の低金利トップ5/2026年7月最新情報

| ビジネスローン名 | 金融機関名 | 下限金利 | 上限金利 |

|---|---|---|---|

| アップス「ビジネスローン」 | 株式会社アップス | 0.00% | 18.00% |

| GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | GMOあおぞらネット銀行株式会社 | 0.900% | 14.000% |

| みずほ銀行「みずほスマートビジネスローン」 | 株式会社みずほ銀行 | 1.00% | 14.00% |

| PayPay銀行「ビジネスローン(Yahoo!ショッピング、ヤフオク!出店者向け)」 | 株式会社PayPay銀行 | 1.45% | 8.20% |

| PayPay銀行[ビジネスローン(freee会員専用)」 | 株式会社PayPay銀行 | 1.45% | 13.75% |

AGビジネスサポート「ビジネスローン」は、上限金利は18.0%と利息制限法の上限金利(10万円以下:18.0%)に設定されているため、金利が低金利のビジネスローンとは言い切れません。

低金利のビジネスローン上位には銀行ビジネスローンがランクインしていますが、銀行はビジネスローンに対して積極的なサービス展開をしていません。銀行は、一時期、ビジネスローンの融資を積極的に展開していたのですが、スコアリングシステムによる自動審査で想定していた貸し倒れ率以上に「貸し倒れ」が発生してしまったので、ビジネスローンの提供を停止したり、信用保証協会の保証付き融資に移行したり、ビジネスローンの提供には消極的なのです。

銀行ビジネスローンは低金利な反面、審査が厳しい、そもそも銀行が積極的に販売していないという問題があります。

検証結果

AGビジネスサポート「ビジネスローン」は

- 下限金利:高めの設定

- 上限金利:利息制限法と同じ金利設定

となっています。

下限金利を見ても、上限金利を見ても、AGビジネスサポート「ビジネスローン」は、低金利のビジネスローンとは言えません。

しかし、ビジネスローンの場合は「金利が低い」からこそ、「最短即日融資が可能※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。」「資金使途が自由」・・・というメリットがあるので、メリットデメリットは表裏一体のものと理解しましょう。

ビジネスローンの中では上限金利は比較的高めの設定です。上限金利は利息制限法の上限とほぼ同じになっています。

| 金利タイプ | 固定金利 |

| 50万円借入時金利 | 3.1%~18.0% |

| 100万円借入時金利 | 3.1%~15.0% |

| 200万円借入時金利 | 3.1%~15.0% |

| 300万円借入時金利 | 3.1%~15.0% |

| 400万円借入時金利 | 3.1%~15.0% |

| 500万円借入時金利 | 3.1%~15.0% |

| 1000万円借入時金利 | 3.1%~15.0% |

AGビジネスサポート「ビジネスローン」審査

AGビジネスサポート「ビジネスローン」「ビジネスローン」の審査検証結果

ビジネスローン・融資審査難易度比較

| 資金調達方法の種類 | 審査難易度 |

|---|---|

| 銀行プロパー融資 | ★☆☆☆☆ |

| メガバンクのビジネスローン | ★★☆☆☆ |

| 地方銀行のビジネスローン | ★★☆☆☆ |

| ネット銀行のビジネスローン | ★★★☆☆ |

| 大手消費者金融のビジネスローン | ★★★★☆ |

| 中小規模の事業者金融のビジネスローン | ★★★★★ |

銀行融資(プロパー融資)が一番審査が厳しい資金調達方法であり、ビジネスローンの中でも、審査通過の難易度に違いがあります。

AGビジネスサポート「ビジネスローン」は

この中では

- 大手消費者金融のビジネスローン:★★★★☆

に分類されるものです。AGビジネスサポートはムニノバグループの会社ですので、大手消費者金融のビジネスローンとなります。

赤字決算でも可能か。

過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。営業担当までお気軽にご相談ください。

売上以上の融資は可能か。

審査内容により可否が異なりますので、営業担当者までお気軽にご相談ください。

という回答があります。

一般的にビジネスローンは

- 赤字決算では審査が通らないのが普通です。

- また、売上以上の融資は受けられないのが普通です。

しかし、AGビジネスサポートでは審査の余地があるということを回答しています。

検証結果

AGビジネスサポート「ビジネスローン」は

- 金利が利息制限法と同じ高金利

- 審査難易度が低い大手消費者金融のビジネスローンであること

という点が得手用です。。

「銀行融資の審査で落ちた。」「ビジネスローンの審査に不安がある。」という方におすすめできるビジネスローンです。

ローンカード型のビジネスローンであり、スコアリングシステムによる審査を導入しています。しかし、「利用者が多い分融資データが豊富」「法人融資サービスに特化していること」「業歴も1年で申込み可能」という点で、申込やすいビジネスローンです。

AGビジネスサポート「ビジネスローン」限度額

AGビジネスサポート「ビジネスローン」限度額の検証結果

AGビジネスサポート「ビジネスローン」の限度額

| ビジネスローン名 | 金融機関名 | 最大限度額 |

|---|---|---|

| AGビジネスサポート「ビジネスローン」 | AGビジネスサポート株式会社 | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 |

銀行ビジネスローンの限度額

| ビジネスローン名 | 金融機関名 | 最大限度額 |

|---|---|---|

| みずほ銀行「みずほスマートビジネスローン」 | 株式会社みずほ銀行 | 1,000万円 |

| 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 株式会社福岡銀行 | 1,000万円 |

| GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | GMOあおぞらネット銀行株式会社 | 1,000万円 |

| PayPay銀行[ビジネスローン(freee会員専用)」 | 株式会社PayPay銀行 | 3,000万円 |

| 住信SBIネット銀行「事業性融資 (dayta)」 | 住信SBIネット銀行株式会社 | 3,000万円 |

競合となるノンバンクのビジネスローン限度額

| ビジネスローン名 | 金融機関名 | 最大限度額 |

|---|---|---|

| AGビジネスサポート「ビジネスローン」 | AGビジネスサポート株式会社 | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 |

| ビジネスパートナー「スモールビジネスローン」 | 株式会社ビジネスパートナー | 500万円 |

銀行ビジネスローンの限度額設定は、5000万円~1億円という高額な限度額が設定されています。

注意しなければならないのは、だからといって銀行ビジネスローンなら数千万円借りられるかというとそういうわけではありません。

前述した通りで

- 銀行はビジネスローンから撤退傾向にある

- 銀行ビジネスローンの方がノンバンクのビジネスローンよりも審査が厳しい

という状況ですので、高額な限度額設定と言っても、審査が通っても、信用力の範囲内になるため、高額な借り入れは難しいのです。

ノンバンクのビジネスローンの限度額の相場は、500万円前後ですが、AGビジネスサポート「ビジネスローン」は最高1,000万円までの借り入れが可能です。

だからと言って、1,000万円借りられるかというと別問題です。ノンバンクのビジネスローンも、銀行ビジネスローンと同じように信用力に応じて、融資可能額が決まってきます。

信用力が低い、新規の借入の場合は、融資可能額は低めに設定されるため注意が必要です。

検証結果

AGビジネスサポート「ビジネスローン」の限度額設定は

- ノンバンクのビジネスローンの中ではトップクラスの最高1,000万円の設定

です。

最高1,000万円までの借入ができるわけではありませんが、最高500万円のビジネスローンと比較すると多めに借り入れできる可能性があります。

AGビジネスサポート「ビジネスローン」は、メインの資金調達方法として利用するものではなく、「最短即日融資※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。」「資金使途自由」という特徴を生かして、臨時の資金繰りに活用すべきものなのです。

限度額は最大1,000万円です。ビジネスローンの中では高額な設定と言えます。十分な金額の資金調達に利用できます。

| 事務手数料 | 0円 |

AGビジネスサポート「ビジネスローン」毎月の最低返済額

AGビジネスサポート「ビジネスローン」毎月の返済額の検証結果

AGビジネスサポートが採用している返済方法は

1.元利均等返済

- 元利均等返済は、「元本」と「利息」の合計額が常に一定の返済方法のこと

2.元金一括返済

- 利息だけを返済して、元金を一括で返済する返済方法のこと

の2つあります。

元利均等返済

実質年率15.00%での毎月の支払金額/元利合計 但し、50万円は実質年率18.00%

| 支払回数 \ 融資金額 | 500,000 | 2,000,000 | 5,000,000 | 10,000,000 |

|---|---|---|---|---|

| 1年(12回払い) | 45,900 | 180,600 | 451,300 | 902,600 |

| 3年(36回払い) | 18,100 | 69,400 | 173,400 | 346,700 |

| 5年(60回払い) | 12,700 | 47,600 | 119,000 | 237,900 |

元利均等返済のメリット

- 毎月の返済額が一定なので計画が立てやすい

元利均等返済のデメリット

- 元金均等返済と比較すると元本の減りが遅い

元金一括返済

実質年率15.00%で元金500万円を1年間利用(1ヶ月を30日として計算)

| 支払回数 | 支払元金 | 支払利息 | 支払総額 | ご返済後残高 |

|---|---|---|---|---|

| 1回目 | 0 | 61,643 | 61,643 | 5,000,000 |

| 6回目 | 0 | 61,643 | 61,643 | 5,000,000 |

| 12回目 | 5,000,000 | 61,643 | 5,061,643 | 0 |

| 総額 | 5,000,000 | 739,716 | 5,739,716 | – |

元金一括返済のメリット

- つなぎ融資に活用できる

元金一括返済のデメリット

- 最長でも1年の借入しかできない

検証結果

AGビジネスサポート「ビジネスローン」では

- 元利均等返済

- 元金一括返済

の2つです。

- 通常の借入では「元利均等返済」

- つなぎ融資では「元金一括返済」

という使い分けになります。

どちらにしても、ビジネスローンでは早期の完済を目指して利用することをおすすめします。

毎月の最低返済額は設定されていません。元利均等返済、元金一括返済を採用しているため、「借入期間で分割した元金+利息」を毎月支払う必要があります。

| 毎月の最低返済額 | – |

AGビジネスサポート「ビジネスローン」法人・個人利用

| 個人事業主の利用 | ○※69歳まで |

| 法人経営者の利用 | ○※75歳まで |

AGビジネスサポート「ビジネスローン」融資スピード

AGビジネスサポート「ビジネスローン」の融資スピードの検証結果

ビジネスローンの融資スピード

| ビジネスローン名 | 金融機関名 | 融資スピード |

|---|---|---|

| AGビジネスサポート「ビジネスローン」 | AGビジネスサポート株式会社 | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

銀行ビジネスローンの融資スピード

| ビジネスローン名 | 金融機関名 | 融資スピード |

|---|---|---|

| みずほ銀行「みずほスマートビジネスローン」 | 株式会社みずほ銀行 | 最短2営業日(初回は2~5営業日程度) |

| 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 株式会社福岡銀行 | 最短3営業日(1分で事前審査※福岡銀行の口座をお持ちの方のみ、最短即日審査) |

| GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | GMOあおぞらネット銀行株式会社 | 最短2営業日 |

| PayPay銀行[ビジネスローン(freee会員専用)」 | 株式会社PayPay銀行 | 1~2週間 |

| 住信SBIネット銀行「事業性融資 (dayta)」 | 住信SBIネット銀行株式会社 | 最短即日 |

競合となるノンバンクのビジネスローン融資スピード

| ビジネスローン名 | 金融機関名 | 融資スピード |

|---|---|---|

| オリックスVIPローンカード BUSINESS | オリックス・クレジット株式会社 | 最短即日(最短60分審査) |

| ビジネスパートナー「スモールビジネスローン」 | 株式会社ビジネスパートナー | 最短1日審査回答 |

銀行ビジネスローンの最大の弱点は「融資実行までに時間がかかること」です。

本来、ビジネスローンは、スコアリングシステムという自動審査を導入することで、すぐに審査結果が出ることが「売り」なのですが、銀行ビジネスローンの場合は、時間がかかってしまいます。しかも、近年は銀行はビジネスローンでの融資に消極的ですので、より時間がかかってしまうのです。

一方、AGビジネスサポートの場合は

融資スピード:最短即日

です。

検証結果

AGビジネスサポートは

- 審査スピード:最短即日

- 融資スピード:最短即日

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

※仮審査結果のお伝えになります。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

と、借り入れまでのスピードが早いビジネスローンとなっています。申込んだその日のうちに借入ができる可能性があります。資金繰りのピンチの時に活躍するビジネスローンと言えます。

最短即日融資が可能です。※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

| 融資スピード | 最短即日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

AGビジネスサポート「ビジネスローン」借入方法

AGビジネスサポート「ビジネスローン」の借入方法の検証結果

AGビジネスサポートの借入方法は

- 銀行振込(電話依頼も可能)

- ATM

の2種類になります。

ローンカード型のビジネスローンなので「ATM」での借り入れが可能です。

検証結果

AGビジネスサポートは

- ムニノバグループのビジネスローン

- ローンカード型のビジネスローン

ですので、コンビニATM、銀行ATMでの借り入れが可能です。

また、即日融資の際には銀行振り込みで借り入れが可能になります。

利用可能な提携ATMの種類は少ないものの、セブン銀行ATMがあれば、セブンイレブンでの借り入れができるので十分とも言えます。

会社の近くのコンビニで24時間265日借り入れが可能ですから、「枠」を持っているだけでも、緊急時のセーフティネットとして機能します。利便性の高いビジネスローンと言えます。

| 借入方法 | 電話/ATM |

AGビジネスサポート「ビジネスローン」返済方法

AGビジネスサポート「ビジネスローン」の返済方法の検証結果

AGビジネスサポートの返済方法は

- 口座振替

- ATM

の3種類になります。

ローンカード型のビジネスローンなので「ATM」での返済が可能です。

検証結果

AGビジネスサポートは

- ムニノバグループのビジネスローン

- ローンカード型のビジネスローン

ですので、コンビニATM、銀行ATM、銀行の口座振替での返済が可能です。

返済に関しては、口座振替の方が手間もなく、返済漏れも発生しないので便利です。

とくにATM返済だと「返済遅延」が発生してしまいます。1回の数日の遅延であれば、大きな問題にはなりませんが、数回の返済遅延、数日の返済遅延となると、信用情報に記載されてしまうので、今後の借入にマイナスの影響が出てしまいます。

| 返済方法 | 口座振替/ATM |

AGビジネスサポート「ビジネスローン」申込条件

AGビジネスサポート「ビジネスローン」の申込条件の検証結果

AGビジネスサポート「ビジネスローン」の申込条件は

- 法人または個人事業主

また、年齢制限は

- 法人のお客様:75歳まで

- 個人事業主のお客様:69歳まで

となっています。

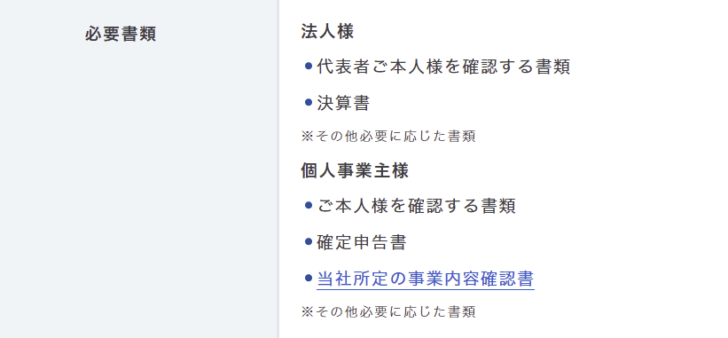

申込時の必要書類は

法人

- 代表者ご本人様を確認する書類

- 決算書

- その他必要に応じた書類

個人事業主のお客様

- ご本人様を確認する書類

- 確定申告書

- 当社所定の事業内容確認書

- その他必要に応じた書類

これから事業を始める(または始めて間もない)のだが融資可能か。

検討可能です。

開業前の資金は、弊社の開業支援ローンで受け付けております。

営業担当者がお客様に最適な商品をご案内しますので、まずはお気軽にお申込み・ご相談ください。

と、「よくある質問」の回答は、「業歴にこだわらず申込可能」「開業前も申込可能」となっています。

検証結果

AGビジネスサポート「ビジネスローン」では

- 本人様を確認する書類

- 決算書

- 確定申告書

- その他

という形で、一般的な申込書類となっています。開業前でも、開業直後でも申し込める申込ハードルの低いビジネスローンと言えます。

必要書類

| 申込必要書類 | 法人)代表者ご本人様を確認する書類、決算書※その他必要に応じた書類 個人)ご本人様を確認する書類、確定申告書、当社所定の事業内容確認書※その他必要に応じた書類” |

申込可能年齢

| 申込み可能年齢 | 20歳~75歳※法人のお客様:75歳まで、個人事業主のお客様:69歳まで |

担保・保証人

| 担保 | 不要 |

| 保証人 | 保証人原則不要※法人の場合は代表者連帯保証が必要 |

AGビジネスサポート「ビジネスローン」その他サービス・独自特典

| その他サービス・独自特典 | 売掛債権のファクタリング |

AGビジネスサポート「ビジネスローン」ご利用までの流れ

- 【利用者】 WEBでお申込み

- 【ビジネスローン会社】 仮審査

- 【ビジネスローン会社】 仮審査結果の通知

- 【利用者】 WEBで必要書類のご提出(メール・FAX・郵送が選択可能)

- 【ビジネスローン会社】 本審査

- 【ビジネスローン会社】 本審査結果の通知

- 【ビジネスローン会社】 本審査通過時には申込内容の連絡

- 【利用者】 ご契約(郵送)

- 【ビジネスローン会社】 ローンカード郵送

- 【利用者】 ローンカード受取

- 【利用者】 利用開始

AGビジネスサポート「ビジネスローン」口コミ・評判

AGビジネスサポート「ビジネスローン」

良い点

- 累計10万口座超の利用者実績

- 最高1000万円までの高額融資が可能

- 最短即日融資が可能

- 来店不要で利用できる

- ムニノバグループという信頼性

悪い点

- 上限金利が高めの金利設定

- スコアリングシステムによる審査は決算書中心の審査

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

金利の低さ

5

知名度や安心感

6

融資までのスピード

8

審査の通りやすさ

8

限度額が大きい

8

7点/10点

満足

職種:サービス業(他に分類されないもの)

ビジネスローン利用額/限度額:30万円~50万円未満

ビジネスローン適用金利:13%

融資スピード:申込みから2営業日

ビジネスローンの資金使途:起業資金

このビジネスローンを選んだ理由:審査が通ったから

起業資金

ビジネスローン完済までの期間:~6か月未満

ビジネスローンを利用した経緯

起業するための融資機関を探していたので、短期間で借り入れの出来るところと審査の通りやすいところを探していました。会社設立のための資金として使用して、その他の経費なども少し使いました。銀行などからの借り入れが難しい状況でしたので、ビジネスローンはとても便利だと感じて、ネットで検索して借入先を探していましたところ、うまく融資機関が見つかったのでよかったと思います。家族や親戚などからの借り入れが一番ですが、それがとても難しい場合でしたので、しょうがないのでビジネスローンを利用することにしたのも経緯のひとつです。起業するための資金調達には利用するのが便利だと一番に感じたのも、理由のひとつだと思います。

選択したビジネスローンを利用していて良かった点・満足しているところ

返済がコンビニからもできるところと、審査のスピードが割りと速いのがよい点だと感じています。金利は低いのかどうかはよくわかりかりませんが、契約書などもわかりやすく作成してあり、はじめての利用でも安心です。連絡もすぐにつくので、わからないところや返済の相談なども気軽に出来ています。来店が不要で契約できたところも大きなポイントでした。時間がなかったのでここは大きな評価ポイントです。また、家族に迷惑をかけないで融資をうけられたのでビジネスローンを利用してとてもよかったと思っています。返済の自由度と借り入れとのバランスのとれている会社だと思いますので、結果的にはとても満足して、ローンを申し込み、利用で出来ました。

選択したビジネスローンを利用していて悪かった点・不満

来店は不要なのでとても便利なのですが、最初は不安も大きかったのはやはり顔をあわせて話ができないところでしょうか。そして、ホームページのつくりがシンプルで会社情報やコンプライアンス、個人情報の保護についての記載がなかったので、これも不満の一つです。カスタマーサービス向上の観点から、また法律上の観点からも記載すべきだとおもいますので、不満です。そして、なかなか電話がつながりにくい所も不満です。全体的にカスタマーサービスはもう少し改善が必要だと思います。ビジネスローンは個人の責任も大きくなるので、そこは悪かった点だと思います。そして、返済が遅れてしまった際の対応も大変なので、それも悪い点の一つだと感じています。

金利の低さ

10

知名度や安心感

10

融資までのスピード

8

審査の通りやすさ

10

限度額が大きい

0

8.6点/10点

とても満足

職種:宿泊業、飲食サービス業

ビジネスローン利用額/限度額:30万円~50万円未満

ビジネスローン適用金利:0.13%

融資スピード:申込みから1営業日

ビジネスローンの資金使途:起業資金

このビジネスローンを選んだ理由:安心感

最短即日融資ができるから

来店不要

起業資金

ビジネスローン完済までの期間:~6か月未満

ビジネスローンを利用した経緯

新しいお店を開こうと思っていたのですが、当初予定していた内装が気に入らなくて、やり直しとなりました。やり直してもらうと、どうしても金額の追加が必要になってしまったのですが、自己資金ではまかないきれず、銀行からの融資も厳しかったのです。なんとか資金調達せねばと思い、親戚などに聞いて回ったのですが、なかなか希望の額に満たなくて困りました。どうにしかしなければと思い、インターネットなどで方法を探していたところ、ビジネスローンの存在を知りました。ローンを組めるか不安でしたが、すんなりと審査が通り、なんとか資金調達することができたのです。そのあとは無事内装も終わり、開店にこぎつけることができて、一安心しました。

選択したビジネスローンを利用していて良かった点・満足しているところ

知名度が高いので、利用するにあたりかなり安心して申し込むことができました。ローン審査に関しても、他の会社よりは審査が通りやすいので、自分が審査で引っかかるかもしれないと思う人でも簡単に通ることがあって便利です。店舗に行かなくてもローンを利用できて、かつコンビニからの返済が可能なので、出張先や出先からの返済もかなり便利ですごく助かりました。サポートセンターのコールスタッフはとても親切にいろいろと教えてくれたので、ビジネスローンを初めて組んだ私でも納得して簡単に利用することができました。ムニノバグループという大手企業であるだけあって、即日融資も可能なので、今お金に困っている時でも簡単に利用できてありがたいです。

選択したビジネスローンを利用していて悪かった点・不満

ビジネクストのデメリットはなんといっても金利の高さです。他のビジネスローン会社と比べるとその差は歴然としていて、最初に見た時はかなり驚きました。でも、即日融資が可能で上限1000万まで借りられるところなんてそうそうないので、手持ちがないから今すぐにでも借りたい人には便利です。元金定率リボルディング返済なので、「毎回の返済額が減る」ということは「完済までの回数(期間)が延びる」ということであり、「支払う利息の総額も増える」ということになります。借りたお金はもうすでに0円に近づいてるのに、金利が大きいので、全体的な借金の返済完了までは意外と時間がかかってしまいました。私は少額でしたが、大きい金額のローンは大変そうでした。

金利の低さ

8

知名度や安心感

4

融資までのスピード

2

審査の通りやすさ

3

限度額が大きい

8

5点/10点

普通

職種:医療、福祉

ビジネスローン利用額/限度額:100万円~150万円未満

ビジネスローン適用金利:8~15%

融資スピード:申込みから3営業日~1週間

ビジネスローンの資金使途:起業資金

このビジネスローンを選んだ理由:金利の低さコンビニ・銀行ATMで引き出せるから

来店不要

起業資金

ビジネスローン完済までの期間:1年~2年未満

ビジネスローンを利用した経緯

地元にUターンして自宅であんま、マッサージを起業するための資金として利用しました。医療や介護の事業資金をはじめつなぎ資金や事業拡大資金などのプランも多かった事から融資を受けるに至りました。また担保や保証人不要、来店不要など基本的なメリットはクリアしていましたし、口コミや評判からも支持率の高い会社で安心できると判断できたため融資を受けました。妻も私もローンを組む事には最初抵抗がありました。でもさすがに親戚や仲のいい幼馴染みに頭を下げてまでお金を貸してくれと頼む訳にも行かず、悩んだ末に導き出した答えがビジネスローンを借る事でした。起業する事への先の見えない不安に加え借金まで背負う事になりましたが、完済し終えて思う事は融資を受けられて良かった、その一言に尽きます。

選択したビジネスローンを利用していて良かった点・満足しているところ

自宅を改装するだけで300万近くかかったため夫婦の貯蓄は底を尽き無一文無しからの門出でした。生活費や必要な経費を考えると頭が痛くなりましたが、軌道に乗せる為の生きていく為の融資を受けられたので感謝しています。また流石医療系の事業者ローンであると感じた事には、無料相談にて親切丁寧な対応で融資の相談を受ける事ができたところです。融資枠の範囲であれば使い道も自由でしたし来店も不要だったので誰にもバレることなく利用する事ができました。妻も私も他社からの借入はありませんでしたが、総量規制の対象外である事や個人事業者向けローンでは担保、保証人が必要になる会社が多い中無担保、無保証で融資を受けられる手軽さにも満足する事ができました。

選択したビジネスローンを利用していて悪かった点・不満

ビジネクストを利用するにあたり評判や口コミなども参考にしましたが、どこを調べてみても明確な審査基準は掲載されておらず審査結果の連絡が来るまでは不安を感じました。また電話担当者からは2日程度で融資を受けられると聞いていましたが、実際融資を受けられたのは5日後でしたので融資スピードには少し不満を感じました。さらに細かく言えば開業前では融資を受けられない事や開業して間もない場合では決算書や確定申告などの書類を準備する必要もあり不便さを感じました。実際に申し込みした希望上限額は200万円でしたが、不明確な審査により100万円しか融資を受けられなかった事にも不満はありました。もちろん自分が悪いのですが、取引期間中数回返済を延滞した時の担当者の対応にはひどいものを感じました。

金利の低さ

9

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

8

限度額が大きい

9

8.4点/10点

とても満足

職種:卸売業、小売業

ビジネスローン利用額/限度額:200万円~300万円未満

ビジネスローン適用金利:15%

融資スピード:申込みから3営業日~1週間

ビジネスローンの資金使途:設備資金

このビジネスローンを選んだ理由:安心感

設備資金

ビジネスローン完済までの期間:3年~5年未満

ビジネスローンを利用した経緯

平成27年4月に起業し1年目、2年目は順調でしたが、3年目に業績が悪化し、赤字になりました。大手企業の進出、広告展開が激しく、顧客が維持できない状態が続いています。年々、最新設備が登場するため、古い設備を使い続けているとお客さんが減ります。この状況をを打破するために、最新設備の導入で銀行に融資を依頼したのですが、メインバンクからの融資は断られました。銀行側は売上が減っていることを考慮して、融資できないと回答したようです。売上が減る一方ですので、審査が通る可能性が高いビジネスローンを選びました。知人に金融関係に詳しい方がいましたので、オススメのローン会社を教えていただきました。たくさんのローン会社があることに驚きましたが、一番のオススメであるビジネクストに依頼することにしました。

選択したビジネスローンを利用していて良かった点・満足しているところ

電話で申込の旨を伝えたのですが、コールセンターの女性の応対が丁寧で行き届いていたので、緊張がとけました。ローンの電話をする人は緊張している人が多いと思うのですが、ビジネクストさんの電話応対はとてもいい親身になって相談に乗って頂きました。ビジネクストに申込したところ融資可能と連絡がありました。余裕をもった融資をして頂けたため、資金繰りの危機を回避することができました。特に、良かった点は、1年間返済を繰り返して行っていくうちに、借入可能額を増額していただけました。カードローンと比べて金利が低く融資額が高めに設定をされている事です。返済シュミレーションを使えば支払い回数による支払元金、支払利息、支払総額、元金残高なども簡単にシュミレーションできるので返済計画も立てやすかったです。

選択したビジネスローンを利用していて悪かった点・不満

金利は低いですが、延滞損害金 (実質年率)20%もあるので延滞した場合は結構な損害金が発生するケースありです。さらに、繰上げ返済で早く返しすぎても早期返済違約金が発生します。個人向けのカードローンと違い審査から融資までは3営業日くらいかかりましたので、アコムやアイフルのような個人向けのカードローンと違い即日融資などは原則的にできないようです。大手金融機関に比べると金利は高いと思います。金利が高いと毎月の返済額に対する利息も高い状態が続き、元本が減らないことになります。収益性が落ちてきたため、銀行から借りれなかったわけで、高い金利が設定されると収益は悪化します。電話対応時に、個人差があるように感じました。親身になって相談を聞いてくれる方もいれば、冷めた口調の方もおりました。

金利の低さ

8

知名度や安心感

10

融資までのスピード

8

審査の通りやすさ

10

限度額が大きい

10

9.2点/10点

とても満足

職種:不動産業、物品賃貸業

ビジネスローン利用額/限度額:100万円~150万円未満

ビジネスローン適用金利:13%

融資スピード:申込みから3営業日~1週間

ビジネスローンの資金使途:運転資金

このビジネスローンを選んだ理由:安心感

返済の自由度

極度額の範囲内で何度でも借入返済ができるから

知名度の高い金融機関だから

運転資金

ビジネスローン完済までの期間:2年~3年未満

ビジネスローンを利用した経緯

東日本大震災により客足が数ヶ月止まり、運転資金不足に陥ったためビジネスローンで当面をしのぎました。

選択したビジネスローンを利用していて良かった点・満足しているところ

非常に自由度の高い返済方法で、カード(コンビニATM)で何度も利用できる点が便利でした。

選択したビジネスローンを利用していて悪かった点・不満

とりあえず感謝の気持ちだけで特に不満な点はありません。

金利の低さ

5

知名度や安心感

7

融資までのスピード

8

審査の通りやすさ

8

限度額が大きい

7

7点/10点

満足

職種:製造業

ビジネスローン利用額/限度額:50万円~100万円未満

ビジネスローン適用金利:13%

融資スピード:申込みから1営業日

ビジネスローンの資金使途:外注先への支払い

このビジネスローンを選んだ理由:安心感

友人・知人の紹介

外注先への支払い

ビジネスローン完済までの期間:~6か月未満

ビジネスローンを利用した経緯

当社は町の小さな工場で、プラスチック製品を製造しています。こじんまりとした会社ですが、小さいなりに経営はまわっていました。しかし、あるプラスチック原料の値上げに伴い、まとまった資材調達資金の捻出が困難になったときがありました。地元の銀行に融資は受けていましたが、社長 専務と話し合い、一度だけビジネスローンを利用してみることにしました。会社では初めての試みだったので、私たちは知識がまったくありませんでした。私の知人に金融関係に詳しい男性がいたので、オススメのローン会社を教えていただきました。たくさんのローン会社があることに驚きましたが、男性の一番のオススメであるビジネクストさんにすることにしました。

選択したビジネスローンを利用していて良かった点・満足しているところ

まず、電話で申し込みの旨を伝えたのですが、コールセンターの女性の応対がとても丁寧で行き届いていたので、緊張がとけました。ローンの電話をする人は緊張している人が多いと思うのですが、ビジネクストさんの電話応対はとてもいいと思います。そして、融資まで電話対応で済むというのもとても助かります。私たちは少人数でやっている小さな会社ですので、少しでも業務の時間を削らずに済むというのは大変ありがたかったです。融資までのスピードがとても速く、すぐに取引先へ支払いを済ますことができました。また、返済の方法もとても簡単で、普段の業務の片手間程度の時間で返済をすることができたので、助かりました。借入者の立場にたった運営方法がとられている企業だと思います。

選択したビジネスローンを利用していて悪かった点・不満

総合的に見て、不満や悪い点はないといっていいのですが、やはり、金利がもう少し下がればいいと思います。こちらは小さな町工場でカツカツな状態で経営していますので、もう少し金利を下げてくれたらありがたいです。スピード返済が可能な企業には、特別待遇措置があってもいいんじゃないかと思います。また、全てが電話で済むというのは、裏返せば実態が不透明な部分もあるのではないかと思います。借入者の環境が適応しているのであれば、ビデオチャットなど、貸す側の身分をある程度透明化することも信用につながり、業績が向上するかもしれません。全体的に見れば、ビジネクストさんのサービスはとても優秀だと思うので、ぜひ金融業の先頭に立って上記の改革を進めてほしいと思います。

金利の低さ

8

知名度や安心感

7

融資までのスピード

7

審査の通りやすさ

8

限度額が大きい

8

7.6点/10点

満足

職種:宿泊業、飲食サービス業

ビジネスローン利用額/限度額:150万円~200万円未満

ビジネスローン適用金利:14%

融資スピード:申込みから2営業日

ビジネスローンの資金使途:設備資金

このビジネスローンを選んだ理由:審査が通ったから

来店不要

設備資金

ビジネスローン完済までの期間:1年~2年未満

ビジネスローンを利用した経緯

従業員が自分を含めて5名ぐらいの小さな飲食店ですが、地元では老舗で設備的にも限界が来てしまい、お店を改装する予定でしたが、改装資金がどうしても足りなくてビジネスローンを利用する事にしました。無理してビジネスローンに頼らずに普通のカードローン数社から借入をすれば必要な資金を集める事もできましたが、普通のカードローンでは自分で商売をしているような個人事業主では審査が厳しく、借入額も低いので、自分と同じ飲食店を経営している個人事業主のアドバイスも聞いてビジネスローンを利用する事にしましたね。お店の改装は大体1ヵ月くらいかかりましたが、ビジネスローンのおかげで改装費が不足するような事もなく助かりました。

選択したビジネスローンを利用していて良かった点・満足しているところ

ビジネスローンで良かった点は、カードローンと比べて金利が低く融資額が高めに設定をされている事ですね。ビジネクエストの場合は新規取引時の上限は500万円でしたので、新規でも200万前後の借入をする事ができました。保証人や不動産担保も不要で法人だけでなく個人事業主でも利用する事ができます。来店も不要で必要書類をビジネクストへ郵送すれば本審査を受ける事ができます。返済シュミレーションを使えば支払い回数による支払元金、支払利息、支払総額、元金残高なども簡単にシュミレーションできるので返済計画も立てやすかったです。返済は銀行だけでなく提携しているATMからも可能で、自分がよく利用するセブン銀行のATMからも返済ができるので便利でした。

選択したビジネスローンを利用していて悪かった点・不満

審査が無事に通ったので悪かった点はそこまでありませんが、個人向けのカードローンと違い審査から融資までは3営業日くらいかかりましたので、アコムやアイフルのような個人向けのカードローンと違い即日融資などは原則的にできないようでした。他には金利は低いですが、延滞損害金 (実質年率)20%もあるので延滞した場合は結構な損害金が発生するケースが多いようです。さらに、繰上げ返済で早く返しすぎても早期返済違約金が発生する場合もあるようですので、借りる前にはこちらの事もよく聞いておいた方がいいですね。それと、新規取引時の上限は500万円ですので、大きな会社を経営していて500万では借入額が足りない人は他のビジネスローンに申し込んだ方がいいかもしれません。

金利の低さ

8

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

6

限度額が大きい

6

6.2点/10点

満足

職種:卸売業、小売業

ビジネスローン利用額/限度額:100万円~150万円未満

ビジネスローン適用金利:-%

融資スピード:申込みから3営業日~1週間

ビジネスローンの資金使途:

このビジネスローンを選んだ理由:審査が通ったから

ビジネスローン完済までの期間:3年~5年未満

ビジネスローンを利用した経緯

平成23年6月に起業し1年目、2年目は順調にいっておりました。しかし3年目に業績が悪化し、赤字になってしまいました。それでも何とか自力で踏ん張っていたのですが、ある日取引先からの入金が遅れ、従業員の給与が払えない事態に陥りました。その時はなんとか自分の預金から会社に貸し付けを行い対応したのですが、今後もし同じことがあったら対処できないと思い、ビジネスローンを組むことを検討しました。はじめは申し込めばすぐに借り入れができると思い、ギリギリまで借りずにいようと考えておりましたが、それは間違いでした。多くの金融機関は我々のような小規模で事業年数の少ない会社には貸してくれません。ましてや3年目で赤字を出すような会社には貸してくれないのです。そんな時たどり着いたのがビジネクストさんでした。

選択したビジネスローンを利用していて良かった点・満足しているところ

とても親身になって相談に乗って頂いたことを覚えております。正直いくつもの金融機関のビジネスローンを申し込みましたがすべて断られ、途方にくれておりました。しかしビジネクストさんにダメもとで申し込みしたところ融資可能と連絡がありました。少し余裕をもった融資をして頂けたため、その後何度か訪れた資金繰りの危機を回避することができました。特に良かった点は、1年くらいしっかりと返済を繰り返して行っていくうちに、借入可能額をしていただけた事です。事業を行っていると、資金の余裕が心の余裕につながり、業績にも反映されます。私に余裕を与えてくれたことで今もまだ経営を続けていけていると思っております。本当に感謝です。

選択したビジネスローンを利用していて悪かった点・不満

特に悪い点はないのですが、あげるとしたらやはり金利が高い事がネックです。大手金融機関に比べるとやはり金利は高いと思います。社長仲間でビジネスローンの金利の話をした時、他の社長さんたちが金利10%以下で借り入れをしているのに対して、私だけ15%だったので、貸して頂けるだけありがたいのですが、少し損した気持ちになりました。また、電話対応時なのですが、結構個人差があるように感じました。とても親身になって相談を聞いてくれる方もいれば、すこし冷めた口調の方もおりました。あと困っている人は即日融資を希望する人が多いと思うのですが、即日融資に対応して頂ければいう事なしですね。(なかなか難しいのかなと思いますが。)

金利の低さ

5

知名度や安心感

5

融資までのスピード

8

審査の通りやすさ

8

限度額が大きい

5

6.2点/10点

満足

職種:社長/代表取締役/経営者

ビジネスローン利用額/限度額:200万円~300万円未満

融資スピード:2営業日

ビジネスローン利用歴:2年~3年未満

このビジネスローンを選んだ理由

審査が通りやすいから

融資スピードが早いから

資金使途

新規事業

選択したビジネスローンを利用していて良かった点・満足しているところ

小さい健康食品メーカーですが、新しい商品を投入することを検討していてその事業資金の調達に使いました。健康食品はテレビなどで注目の○○と取り上げられると、一気に売上が伸び、知名度が高まるのですが、その波に乗って新商品を展開していかないと、売上が伸びていかず、ブームが去ってしまうので、銀行の融資審査が降りるまで待っていることができませんでした。ビジネクストについては税理士からすすめられたので選びました。実際に2営業日で融資ができたので、希望通りに調達ができています。銀行からの融資も同時並行ですすめているので、融資が受けられたら借り換えることを想定しています。融資スピードと借りられたことに満足です。

選択したビジネスローンを利用していて悪かった点・不満

ビジネスローンは全部、即日融資ができるのかと思っていましたが、そうではないようです。ビジネクストの場合は2営業日かかりました。今回はスピード重視でビジネスローンを選んだので、即日融資ができた方が良かったと思います。金利に関してははじめから短期的な資金調達目的であり、銀行の融資がおりたら借り換えることを前提にしているので、問題ありません。限度額の設定は最大500万円となっていましたが、信用がない状態では500万円は借りられないようです。もう少し借入額が大きければ、商品開発後の広告宣伝、パッケージデザインにもコストが掛けられて売上が伸びたかもしれないと考えると、限度額の低さについては悪い点と言えると思います。

金利の低さ

6

知名度や安心感

7

融資までのスピード

7

審査の通りやすさ

10

限度額が大きい

8

7.6点/10点

満足

職種:社長/代表取締役/経営者

ビジネスローン利用額/限度額:150万円~200万円未満

融資スピード:1営業日

ビジネスローン利用歴:1年~2年未満

このビジネスローンを選んだ理由

銀行融資の審査が通らない

審査が通りやすいから

資金使途

運転資金

設備資金

選択したビジネスローンを利用していて良かった点・満足しているところ

エステサロンを10年以上経営しているのですが、大手企業の進出、広告展開が激しく、顧客が維持できない状態が続いています。また、エステサロンの場合は年々、最新設備が登場してしまうため、古い設備を使い続けているとお客さんも減ってしまう現状があります。これを回避するために最新設備の導入で銀行に融資を依頼したのですが、メインバンクからの融資は断られてしまいました。銀行側は売上が減っていることを憂慮して、今回は融資できないと判断したようです。手をこまねいていても、売上がシュリンクしていく一方ですので、審査が通る可能性が高いビジネスローンを選んだのです。「実際に借りることができた。」というのが最大の満足点です。

選択したビジネスローンを利用していて悪かった点・不満

悪い点は金利が高いということに尽きるのではないでしょうか?設備投資なので比較的長期の借入を予定しています。そのため、金利が高いと毎月の返済額に対する利息も高い状態が続きますし、元本がなかなか減らないことになってしまいます。元々、収益性が落ちてきたから銀行から借りれなかったわけで、そこで高い金利が設定されると収益はさらに悪化してしまいます。設備投資によってなんとか売上を増やすことで、もう一度銀行低金利での融資を受けることを検討しています。銀行から借りられたタイミングでビジネスローンは完済して、金利を下げられればと思います。仕方がないこととはいえ、もうすこし金利が低金利ならいいのにと正直思います。