とビジネスローンで借りたは良いものの、返済をどうしたら良いのか?「返済計画を立てる」「資金繰り表を作る」段階で困る方も多いのではないでしょうか。今回はビジネスローンの返済方法の種類と計算方法について解説します。

ビジネスローン金利と利息の計算方法

ビジネスローンの金利というのは、だいたい年率5.0%~15.0%の幅で決まってきます。

ビジネスローン金利:年率10.0%の場合

ということです。

実際には、毎月返済をするため元本は徐々に減っていくため、きっちり10万円の利息ということにはならないのですが、ざっくりした利息の計算はこうなります。

では、きちんとした利息の計算方法はどうなるのか?というと

利息の計算方法

利息 = 毎日の最初の残高 × 金利(年率)× 利用日数 / 365日

利用日数 = 初回お借入日の翌日または前回ご返済日の翌日からご返済日当日までのご利用日数

※借入当日は利用日数には含まれません。

となります。

意外かもしれませんが、ビジネスローンの利息というのは「日割り」計算なのです。

6月1日~6月30日の借り入れで、6月1日の残高が100万円で金利(年率)が10%のときの6月の利息は

- 6月の利息 = 100万円 × 10.0% × 30日/365日 = 8,219円

6月に「8219円」と元本「3万円」を返済した場合、7月時点の残高が96万1781円に減るので

- 7月の利息 = 96万1781円 × 10.0% × 31日/365日 = 8,168円

と残高が減る分、毎月の返済利息も減少していくのです。

ちなみに金利計算の端数は「切り上げ」で1000円単位、100円単位での返済になる設定が多いようです。

ビジネスローンの返済方法の種類

実際に主要なビジネスローンの返済方法と返済額を一つずつ見てみます。

オリックスVIPローンカード BUSINESS

オリックスVIPローンカード BUSINESSでは

- 新残高スライドリボルビング返済 = 残高スライドリボルビング返済

- 元利込定額リボルビング返済 = 元利均等返済

の2つの返済方法を選ぶことができます。

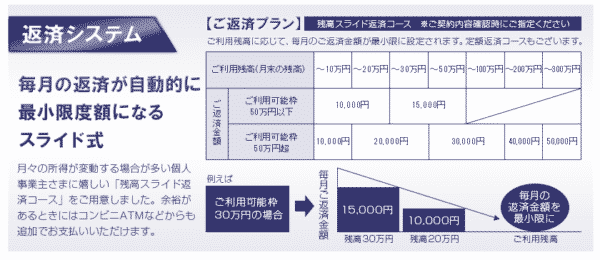

残高スライドリボルビング返済とは

を言います。

オリックスVIPローンカード BUSINESSの「新残高スライドリボルビング返済」がこれに相当します。

新残高スライドリボルビング返済

| ご利用直後の残高 | 毎月返済額 |

|---|---|

| ~50万円以内 | 15,000円 |

| 50万円超~100万円以内 | 25,000円 |

| 100万円超~200万円以内 | 40,000円 |

| 200万円超~300万円以内 | 60,000円 |

| 300万円超~400万円以内 | 70,000円 |

| 400万円超~500万円以内 | 80,000円 |

残高スライドリボルビング返済のメリット

- 残高が減ると毎月の返済額が減る

- 毎月の返済負担額が小さい

残高スライドリボルビング返済のデメリット

- 毎月返済額が一定でないので返済計画が立てにくい

- 残高が減ると毎月の返済額が減るので元本の減りが遅くなり完済まで長引く

という特徴があります。

元利均等返済とは

オリックスVIPローンカード BUSINESSの「元利込定額リボルビング返済」がこれに相当します。

元利込定額リボルビング返済

| ご契約枠(コース) | 毎月返済額 |

|---|---|

| 50万円コース | 15,000円以上 |

| 100万円コース | 25,000円以上 |

| 200万円コース | 40,000円以上 |

| 300万円コース | 60,000円以上 |

| 400万円コース | 70,000円以上 |

| 500万円コース | 80,000円以上 |

元利均等返済のメリット

- 毎月の返済額が常に一定

- 毎月の返済額が一定なので計画に組み込みやすい

- 残高スライドリボルビング返済よりも完済までが早くなる

元利均等返済のデメリット

- ローン残高が減っても、毎月の返済負担は変わらない

AGビジネスサポート「ビジネスローン」

返済方法:元金均等返済

AGビジネスサポートでは

- 元金定率リボルビング返済 = 元金均等返済

を採用しています。

元金均等返済とは

です。

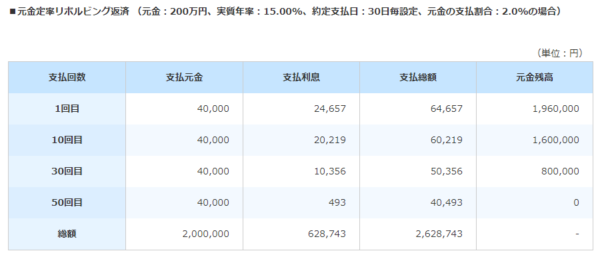

AGビジネスサポート「ビジネスローン」の「元金定率リボルビング返済」がこれに相当します。

元金定率リボルビング返済

(元金:200万円、実質年率:15.00%、約定支払日:30日毎設定、元金の支払割合:2.0%の場合)

| 支払回数 | 支払元金 | 支払利息 | 支払総額 | 元金残高 |

|---|---|---|---|---|

| 1回目 | 40,000 | 24,657 | 64,657 | 1,960,000 |

| 10回目 | 40,000 | 20,219 | 60,219 | 1,600,000 |

| 30回目 | 40,000 | 10,356 | 50,356 | 800,000 |

| 50回目 | 40,000 | 493 | 40,493 | 0 |

| 総額 | 2,000,000 | 628,743 | 2,628,743 | 0 |

元金均等返済のメリット

- 完済までおスケジュールが決まっている

元金均等返済のデメリット

- 毎月の返済額が異なる

ビジネスパートナー「スモールビジネスローン」

返済方法:元金均等返済

ビジネスパートナー「スモールビジネスローン」では

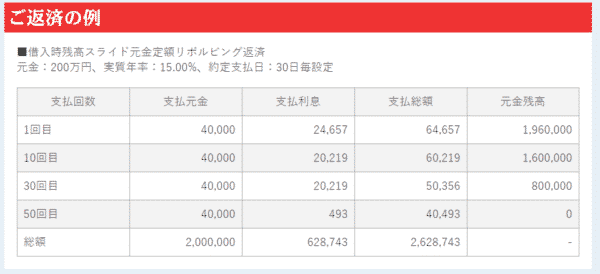

- 借入時残高スライド元金定額リボルビング返済 = 元金均等返済

を採用しています。

借入時残高スライド元金定額リボルビング返済

元金:200万円、実質年率:15.00%、約定支払日:30日毎設定

| 支払回数 | 支払元金 | 支払利息 | 支払総額 | 元金残高 |

|---|---|---|---|---|

| 1回目 | 40,000 | 24,657 | 64,657 | 1,960,000 |

| 10回目 | 40,000 | 20,219 | 60,219 | 1,600,000 |

| 30回目 | 40,000 | 20,219 | 50,356 | 800,000 |

| 50回目 | 40,000 | 493 | 40,493 | 0 |

| 総額 | 2,000,000 | 628,743 | 2,628,743 | – |

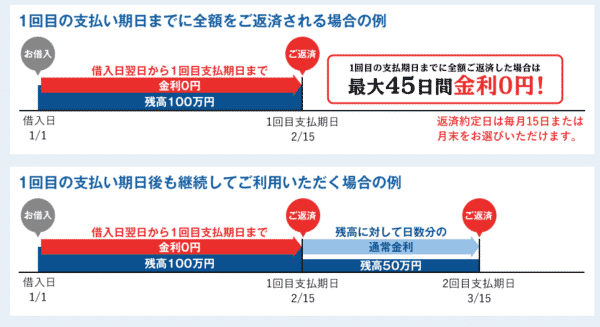

ビジネスパートナー「スモールビジネスローン」の無利息期間の計算

借り入れ翌日から1回目の支払期日までの金利0.0%となります。

1回目の支払期日までに完済すれば利息は0円で元本のみの返済で良いのです。

プロミス自営者カードローン

返済方法:残高スライドリボルビング返済

プロミス自営者カードローンは

- 残高スライド元利定額返済方式 = 残高スライドリボルビング返済

を採用しています。

残高スライド元利定額返済方式

| お借入後残高 | ご返済金額 | ご返済回数 |

|---|---|---|

| 10万円 | 4,000円 | 32回 |

| 20万円 | 8,000円 | 32回 |

| 30万円 | 11,000円 | 36回 |

| 40万円 | 11,000円 | 53回 |

| 50万円 | 13,000円 | 58回 |

| 60万円 | 16,000円 | 56回 |

| 70万円 | 18,000円 | 59回 |

| 80万円 | 21,000円 | 57回 |

| 90万円 | 23,000円 | 59回 |

| 100万円 | 26,000円 | 58回 |

CREST for Biz(クレスト フォービズ)

返済方法:残高スライドリボルビング返済

CREST for Biz(クレスト フォービズ)は

- 残高スライド返済コース = 残高スライドリボルビング返済

を採用しています。

三鷹産業ビジネスローン

返済方法:元利均等返済、一括返済

三鷹産業ビジネスローンは

- 元利均等返済

- 一括返済

を採用しています。

一括返済とは

一括返済のメリット

- つなぎ融資など返済原資が明確な場合に重宝される

一括返済のデメリット

- 全額返済しなければならない

エス・ジー・ファイナンス「ビジネスローン」

返済方法:元利均等返済、自由返済

エス・ジー・ファイナンス「ビジネスローン」は

- 元利均等返済済

- 自由返済

を採用しています。

自由返済とは

を言います。

自由返済のメリット

- 返済が苦しいときは利息の返済のみで良い

自由返済のデメリット

- 元金の返済をしなければ、ずっとローン残高が減らない

ビジネスローンの返済方法の傾向

カードローン会社、クレジットカード会社のビジネスローンの場合

残高スライドリボルビング返済を採用している会社が多い

理由

カードローンやクレジットカードのキャッシングの返済方法が「残高スライドリボルビング返済」なので、「残高スライドリボルビング返済」をビジネスローンでも、そのまま採用しているケースが多いようです。

ローンカード型のビジネスローンになるので、一度借りたとしても、枠に余裕があれば何度でも借りなおすことができてしまうので、ローン残高も増減します。そのため、残高に応じて返済額が変動する「残高スライドリボルビング返済」が都合が良いのです。

事業融資型のビジネスローンの場合

元利均等返済、元金均等返済が多い

理由

事業年数が30年、40年を超える老舗のビジネスローンも多く、元々ローンの返済方法は「元利均等返済」「元金均等返済」の2つがメインだったので、そのままどちらかを引き継いでいることが多いようです。

事業融資型のビジネスローンの場合は、借りたら、後は返済するだけですので、毎月の返済額が一定、もしくは毎月の元金の返済額が一定の方が都合が良いのです。

ビジネスローンを返済方法で比較するポイント

計画しやすいのは「元利均等返済」

おすすめは「元利均等返済」のビジネスローンです。

経営管理の中で「損益計算」「資金繰り計算」をするのであれば、毎月の返済額が一定の方が計画の精度が上がるからです。

毎月の返済額が変動してしまうと、計画値もずれてしまうからです。

- 元利均等返済 = 毎月の返済額が一定

- 元金均等返済 = 毎月の返済額が一定ではない

- 残高スライドリボルビング返済 = 毎月の返済額が一定ではない

毎月の返済額を軽減できるのは「残高スライドリボルビング返済」

「残高スライドリボルビング返済」のビジネスローンは、返済が進めば進むほど、ローン残高は減っていきます。ローン残高に応じて毎月の返済額が決まってくるので、返済額が進むほど毎月の返済負担も小さくなるのです。

「繰り上げ返済」可のビジネスローンを選ぶべき

ビジネスローンは、他の資金調達方法と比較すると金利は高く設定されているものです。

- 銀行融資

- 公的融資

が受けられるのであれば、金利は2.0%前後まで下がるので、ビジネスローンを完済して、そちらに借り替えるべきなのです。

途中でビジネスローンを完済するためには「一部繰り上げ返済」「全額繰り上げ返済」をする必要があるのですが

「一部繰り上げ返済」「全額繰り上げ返済」がNG

というビジネスローンもあるので注意が必要です。

ビジネスローンを利用するときには

「一部繰り上げ返済」「全額繰り上げ返済」がOK

のビジネスローンを選ぶべきです。

「無利息期間」があるビジネスローンがおすすめ

「無利息期間」があれば、当然その期間は「金利0%」になるのですから、返済負担は軽減できます。

上手くいけば、その期間中に

- 銀行融資

- 公的融資

の審査に通って、そちらで借りることもできるかも知れません。

重要なのは「毎月の返済額」

ビジネスローンの返済期間比較で重要なのは「毎月の返済額で比較する」ということです。

同じ200万円の借入、金利15.0%の借入でも

ビジネスパートナー「スモールビジネスローン」

AGビジネスサポート「ビジネスローン」

の場合

となります。

オリックスVIPローンカード BUSINESS

の場合

となります。

1回目の返済負担で言えば、オリックスVIPローンカード BUSINESSの方が6割ぐらいの返済額で済むのです。

当然、返済額が少ないということは、メリットだけでなく、完済までの期間が長くなることを意味しているので、このケースで「オリックスVIPローンカード BUSINESS」を選ぶべきと一概に言えるものではありません。

- 毎月の返済額を減らしたいのか?

- 完済までの期間を短くしたいのか?

というニーズに応じて、ビジネスローンを毎月の返済額で比較するべきなのです。毎月の返済額というのは、返済方法によって変わってくるのです。

まとめ

ビジネスローンの返済方法

- 元利均等返済

- 元金均等返済

- 残高スライドリボルビング返済

- 一括返済

- 自由返済

が採用されていますが、その中でもメインになるのは

- ローンカード型ビジネスローン:残高スライドリボルビング返済

- 事業融資型ビジネスローン:元利均等返済、元金均等返済

の大きく分けて2種類です。

毎月の返済額を抑えたい方には

- ローンカード型ビジネスローン:残高スライドリボルビング返済

完済までの期間を短くしたい方には

- 事業融資型ビジネスローン:元利均等返済、元金均等返済

をおすすめします。

その他

- 無利息期間があるビジネスローン

- 繰り上げ返済可のビジネスローン

を選ぶと良いでしょう。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「ビジネスローンの毎月の返済額はいくらになるの?」

・・・