という経営者の方も少なくありません。ビジネスローンの金利について情報が少ないことが理由です。今回は、ビジネスローン金利の捉え方、低金利のビジネスローンの選び方、ビジネスローン金利の基礎知識について解説します。

ビジネスローンの金利表記

ビジネスローンの金利は「○○%~△△%」という表現をされています。

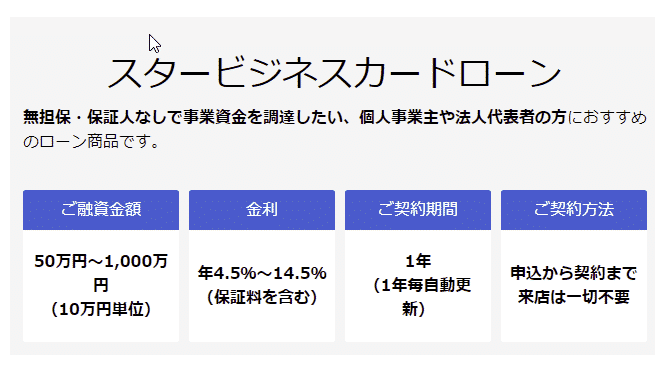

例えば、東京スター銀行「スタービジネスカードローン」の場合

金利:年利 4.5%~14.5%

※2023年3月時点

というようにビジネスローンでは金利が表記されています。

では「利息はいくらになるのか?」どう計算すれば良いのでしょうか?

ビジネスローンの利息計算

「年利」とは

「年利」以外に

- 1ヶ月で発生する利息を計算するための利率を「月利」

- 1日で発生する利息を計算するための利率を「日利」

と言い、ビジネスローンなどのローン商品の場合は「年利」で金利が表記されるのが一般的です。

利息計算式

例:ビジネスローンで金利12.0%で300万円を30日借入した場合

となります。

金利12.0%のビジネスローンで300万円の資金調達を行った場合、毎月約3万円程度の利息が発生するということです。

毎月約1%の利息負担です。年利12.0%なので、月利に直せば月利1.0%なので当然なのですが、ビジネスローンの利息計算は、日利を基準に計算します。日利を基準にするのは、1カ月月の日数が月によって違うこと、月の途中で返済するケースもあること、が理由になっています。

ローン商品では

- 表記:「年利」表記

- 利息計算:「日利」基準

となっています。

ビジネスローンの適用金利は審査次第!?

と思うのも当然です。

審査によって適用金利は決定されます。

- 審査の評価が高い → 低金利が適用される

- 審査の評価が低い → 高金利が適用される

ことになります。

では、「なぜ、ビジネスローンの適用金利は審査によって決まるのか?」解説していきます。

ビジネスローンは信用力の低い中小企業向けに作られたローン商品

元々は、銀行はプロパー融資を中心に企業への融資を行ってきました。

プロパー融資では

- 融資担当者が企業調査をする

- 融資担当者が融資の稟議書を作成する

- 支店の融資部長が稟議書を閲覧し、問題なければ承認する

- 支店の支店長が稟議書を閲覧し、問題なければ承認する

- 本部の融資部の部長・役員が稟議書を閲覧し、問題なければ承認する

- 融資実行

という審査の流れになっています。

関わる人も多くなりますし、融資までの時間も長くなります。

結局、銀行としてはこれだけ審査コストを掛けているのだから

- 貸し倒れリスクが少ない

- 高額な融資ができる(利息収入が大きい)

「大企業、中堅企業にしか融資ができない」という状況になるのです。

しかし、これでは大抵の中小企業、零細企業ははじきだされてしまうので

- 時間を掛けずに融資審査をする

- 金利を高く設定することで許容できる貸し倒れリスクの範囲を広げる(審査を甘くできる)

ことで、中小企業、零細企業に融資を行えるように「ビジネスローン(事業者ローン)」が開発されたのです。

- 時間を掛けずに融資審査をする

- 金利を高く設定することで許容できる貸し倒れリスクの範囲を広げる

ために開発されたのが「スコアリングシステム」です。

スコアリングシステムとは?

- ビジネスローンの申込情報(企業情報)

- 決算書の決算数値

- 信用情報

をシステムに入力すると自動的に

- 融資の可否

- 融資できる金額

が計算されるシステムです。

このシステムであれば

- 融資審査のノウハウのない担当者が入力しても、同じ審査結果が出てくる

- 入力して1分もかからずに審査結果が出てくる

のです。このスコアリングシステムがあるからこそ、ビジネスローンでは「最短1時間での審査結果回答」「最短即日融資」が可能になっているのです。

さらにスコアリングシステムの凄い点は

貸し倒れ率とは

金融機関にとってみれば

であれば、どんなに貸し倒れリスクが大きくても損失はでないのです。

どいうことかというと

例えば

100社に500万円を融資して、貸し倒れ率が5.0%だとした場合

- 返済できない企業数 : 5社

- 貸し倒れ損失 : 500万円 × 5社 = 2,500万円

2,500万円の損失です。

金利を5.0%に設定していれば

- 利息収益 : 100社 × 500万円 × 年利5.0% = 2,500万円

2,500万円の利息収益があります。

「融資金利 = 貸し倒れ率」であれば、貸し倒れ損失が利息収益でカバーできる計算になります。

金融機関も利益を出さなければならないので、トントンでは意味を成しません。人件費や店舗などの賃料などのコストもカバーし、利益も出さなければならないからです。

算出された「貸し倒れ率」に金融機関ごとに決まっている「金利の上乗せ」をして、やっと「融資金利」が決定するのです。

これを瞬時にやってのけるのが「スコアリングシステム」なのです。

金融機関はすでに過去の融資データがありますから、「どのような企業が貸し倒れをしたのか」がわかります。

- 自己資本率が○%以下の企業 → 貸し倒れ率2.5%

- 流動比率が○%以下の企業 → 貸し倒れ率3.2%

- 起業して1年以内の企業 → 貸し倒れ率8.6%

- 不動産賃貸業 → 貸し倒れ率1.6%

・・・

このような融資データがあるのですから、ビックデータという計算手法を用いれば

- 自己資本比率○%

- 流動比率○%

- 起業して1年6カ月経過

- 不動産賃貸業

という企業が倒産する割合「貸し倒れ率」も、簡単に計算できるのです。

融資データのボリュームが大きくなればなるほど、精度の高い「貸し倒れ率」予想ができるということになります。

ビジネスローンの適用金利は

過去の融資データを基に予想された貸し倒れ率に「+α」の金融機関側の利益やコストが上乗せされて決定されます。

ここで計算された融資可能な適用金利がビジネスローン商品の上限金利を超えていれば融資不可となるのです。

ビジネスローンの上限金利は、ほぼ15.0%前後に設定されている

すでのビジネスローンがというわけではありませんが・・・

ビジネスローンの上限金利は15.0%前後に設定されていることが多いようです。

これは「利息制限法」という法律が影響しています。

利息制限法 本法1条1項

金銭を目的とする消費貸借上の利息の契約は、その利息が次の利率(単利。以下「制限利率」とする。)により計算した金額を超えるときは、その超過部分につき無効である。

- 元本が100,000円未満の場合 年2割(20%)

- 元本が100,000円以上1,000,000円未満の場合 年1割8分(18%)

- 元本が1,000,000円以上の場合 年1割5分(15%)

個人向けのカードローンでは、18.0%に近い金利が上限金利に設定されていますが、ビジネスローンの場合は、100万円以上の融資になることがほとんどですので、18.0%ではなく、15.0%に近い金利を上限金利と設定しているのです。

低金利のビジネスローンの選び方

前述した通りでビジネスローンでは「スコアリングシステム」が採用されています。

とビジネスローン審査で計算された「貸し倒れ率」を基準として「融資金利」が決まってくるのです。

では、低金利のビジネスローンは、どのようなビジネスローンになるのでしょうか?

その1.下限金利が低金利のビジネスローンを選ぶ

の「貸し倒れ率」が同じだとしたら、上乗せ分の「+α」が小さいビジネスローンが低金利のビジネスローンということになります。

ビジネスローンの金利は

- 金利:年利 4.5%~14.5%

というように幅を持って設計されていますが

このときの「下限金利」、個の場合で言えば6.5%が上乗せ分の「+α」に近い数字と考えられます。

「貸し倒れ率」がゼロということはありえないのですが、企業によっては0.3%、0.5%という信用力の高い企業もあります。このもっとも貸し倒れ率が低い企業へ融資される金利が「下限金利」ですから、

「下限金利」 ≒ 上乗せ分の「+α」

「下限金利が低金利のビジネスローン」 ≒ 「低金利のビジネスローン」

となるのです。

低金利でおすすめのビジネスローンはこちら

その2.事業融資型のビジネスローンの方が低金利の可能性が高い!?

ビジネスローンには大きく分けて2種類のビジネスローンがあります。

- ローンカード型のビジネスローン:「枠(極度額)」の範囲内で何度でも借りられる

- 事業融資型のビジネスローン:必要額を初回の借りたら、後は返済するのみ

というものです。

貸し倒れリスクは

の関係にあります。

当然、ローンカード型のビジネスローンは「枠」に余裕があれば何度でも借入ができてしまうので、経営状態が変わっても、以前の「枠」が残っているケースも多く、貸し倒れ率が上がってしまうのです。

貸し倒れ率が高くなると、適用金利も上がってしまう関係にあるので「事業融資型のビジネスローンの方が適用金利が低金利になる可能性が高い」ということになります。

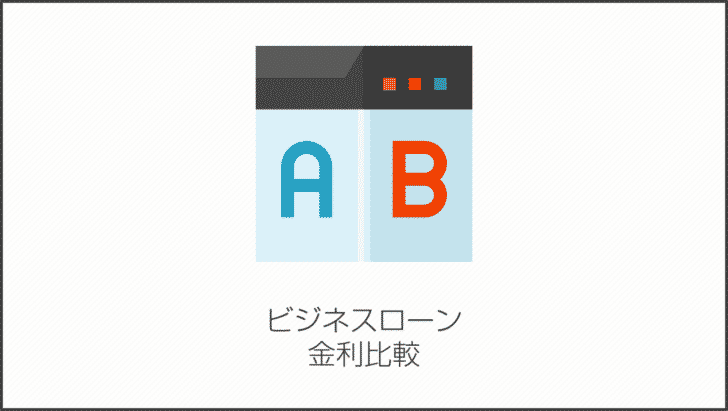

ビジネスローン金利比較

| ビジネスローン名 | タイプ | 下限金利 | 上限金利 | 最大限度額 | 金利タイプ | 毎月の最低返済額 | 50万円借入時金利 | 100万円借入時金利 | 200万円借入時金利 | 300万円借入時金利 | 400万円借入時金利 | 500万円借入時金利 | 1000万円借入時金利 | 遅延損害金 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| AGビジネスサポート「ビジネスローン」 | ローンカード型ビジネスローン | 3.1%※事業者ビジネスローンの場合。事業者向けカードローンの場合は5.0% | 18.0% | 1,000万円※事業者向けカードローンの場合、新規取引時は上限500万円 | 固定金利 | - | 3.1%~18.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 3.1%~15.0% | 20.00% |

| プロミス自営者カードローン | ローンカード型ビジネスローン | 6.30% | 17.80% | 300万円 | 固定金利 | 10万円借入時4,000円 | 6.30%~17.80% | 6.30%~15.00% | 6.30%~15.00% | 6.30%~15.00% | - | - | - | 20.00% |

| GMOあおぞらネット銀行/融資枠型ビジネスローン「あんしんワイド」 | 銀行ビジネスローン | 0.900% | 14.000% | 1,000万円 | 固定金利 | - | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 0.900%~12.00%※一部特約は14.00% | 20.00% |

| 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 銀行ビジネスローン | 2.00% | 14.00% | 1,000万円 | 固定金利 | - | 2.00%~14.00% | 2.00%~14.00% | 2.00%~14.00% | 2.00%~14.00% | 2.00%~14.00% | 2.00%~14.00% | 2.00%~14.00% | 14.00% |

| Carent「ビジネスローン」 | ネットキャッシング型ビジネスローン | 7.80% | 18.00% | 500万円 | 固定金利 | - | 13.00%~18.00% | 7.80%~15.00% | 7.80%~15.00% | 7.80%~15.00% | 7.80%~15.00% | 7.80%~15.00% | - | 20.00% |

| PayPay銀行「ビジネスローン(法人・個人事業主向け)」 | 銀行ビジネスローン | 4.80% | 13.80% | 500万円 | 変動金利 | - | 4.80%~13.80% | 4.80%~13.80% | 4.80%~13.80% | 4.80%~13.80% | 4.80%~13.80% | 4.80%~13.80% | - | 20.00% |

| オリックスVIPローンカード BUSINESS | ローンカード型ビジネスローン | 6.00% | 17.80% | 500万円 | 固定金利 | 50万円借入時15,000円 | 8.00%~17.80% | 6.00%~14.90% | 6.00%~14.90% | 6.00%~14.90% | 6.00%~14.90% | 6.00%~14.90% | - | 19.90% |

| CREST for Biz(クレスト フォービズ) | ローンカード型ビジネスローン | 6.00% | 18.00% | 300万円 | 固定金利 | 50万円借入時10,000円 | 9.60%~18.00% | 7.80%~15.00% | 6.00%~15.00% | 6.00%~15.00% | - | - | - | 20.00% |

| アイフル「事業サポートプラン(無担保ローン)」 | ローンカード型ビジネスローン | 6.00% | 18.00% | 500万円 | 固定金利 | 10万円借入時4,000円 | 6.0%~18.0% | 6.0%~15.0% | 6.0%~15.0% | 6.0%~15.0% | 6.0%~15.0% | 6.0%~15.0% | - | 20.00% |

| アコム「ビジネスサポートカードローン」 | ローンカード型ビジネスローン | 12.00% | 18.00% | 300万円 | 固定金利 | - | 12.00%~18.00% | 12.00%~15.00% | 12.00%~15.00% | 12.00%~15.00% | - | - | - | 20.00% |

| クレディセゾン「マネーカード(カードローン)」 | ローンカード型ビジネスローン | 6.47% | 17.70% | 300万円 | 固定金利 | - | 17.70% | 15.00% | 8.47% | 6.47% | - | - | - | 7.30%~20.00% |

| オリコビジネスサポートプラン/クレジットライン設定タイプ | 事業融資型ビジネスローン | 6.00% | 15.00% | 500万円 | 固定金利 | 50万円借入時10,000円 | 6.00%~15.00% | 6.00%~15.00% | 6.00%~15.00% | 6.00%~15.00% | 6.00%~15.00% | 6.00%~15.00% | - | 18.00% |

| アクト・ウィル「ビジネスローン・事業資金融資」 | 事業融資型ビジネスローン | 7.50% | 15.00% | 5,000万円 | 固定金利 | - | - | - | - | 7.50%~15.00% | 7.50%~15.00% | 7.50%~15.00% | - | 20.00% |

| エスワイシー「ビジネスローン」 | 事業融資型ビジネスローン | 7.50% | 15.00% | 10,000万円 | 固定金利 | - | - | - | - | 7.50%~15.00% | 7.50%~15.00% | 7.50%~15.00% | 7.50%~15.00% | 20.00% |

| 三井住友銀行「ビジネスセレクトローン」 | 銀行ビジネスローン | 2.125% | - | 10,000万円 | 変動金利(固定金利も選択可能) | - | 2.125%~ | 2.125%~ | 2.125%~ | 2.125%~ | 2.125%~ | 2.125%~ | 2.125%~ | - |

| 楽天銀行「ビジネスローン」 | 銀行ビジネスローン | - | - | 10,000万円 | 変動金利(固定金利も選択可能) | - | - | - | - | - | - | - | - | 19.90% |

| みずほ銀行「みずほスマートビジネスローン」 | 銀行ビジネスローン | 1.00% | 14.00% | 1,000万円 | 固定金利 | - | 1.00%~14.00% | 1.00%~14.00% | 1.00%~14.00% | 1.00%~14.00% | 1.00%~14.00% | 1.00%~14.00% | 1.00%~14.00% | 14.00% |

| オリコビジネスサポートプラン/証書貸付タイプ | 事業融資型ビジネスローン | 6.00% | 15.00% | 1,000万円 | 固定金利 | 50万円借入時10,000円 | 6.00%~15.00% | 6.00%~15.00% | 6.00%~15.00% | 6.00%~15.00% | 6.00%~15.00% | 6.00%~15.00% | 6.00%~15.00% | 18.00% |

| 東京スター銀行「スタービジネスカードローン」 | 銀行ビジネスローン | 6.50% | 14.50% | 500万円 | 固定金利 | 30万円借入時5,000円 | 6.5%~14.5% | 6.5%~14.5% | 6.5%~14.5% | 6.5%~14.5% | 6.5%~14.5% | 6.5%~14.5% | - | 14.50% |

| ファウンドワン「事業者向けビジネスローン」 | ネットキャッシング型ビジネスローン | 2.50% | 18.00% | 500万円 | 固定金利 | - | 2.50%~18.00% | 2.50%~15.00% | 2.50%~15.00% | 2.50%~15.00% | 2.50%~15.00% | 2.50%~15.00% | - | 20.00% |

| ユニーファイナンス「事業者向けビジネスローン」 | ローンカード型ビジネスローン | 12.00% | 17.95% | 300万円 | 固定金利 | - | 12.00%~17.95% | 12.00%~15.00% | 12.00%~15.00% | 12.00%~15.00% | - | - | - | 20.00% |

| オージェイ「ビジネスローン・事業資金融資」 | 事業融資型ビジネスローン | 10.00% | 15.00% | 2,000万円 | 固定金利 | - | 13.00%~18.00% | 10.00%~15.00% | 7.80%~15.00% | 7.80%~15.00% | 7.80%~15.00% | 7.80%~15.00% | - | 20.00% |

| レイク | ローンカード型ビジネスローン | 4.50% | 18.00% | 500万円 | 固定金利 | 10万円借入時4,000円 | 15.0%~18.0% | 12.0%~15.0% | 12.0%~15.0% | 9.0%~15.0% | 7.00% | 4.50% | - | 20.00% |

| 三鷹産業ビジネスローン | 事業融資型ビジネスローン | 6.00% | 18.00% | 1,000万円 | 固定金利 | - | 6.00%~18.00% | 6.00%~15.00% | 6.00%~15.00% | 6.00%~15.00% | 6.00%~15.00% | 6.00%~15.00% | 6.00%~15.00% | - |

| 住信SBIネット銀行「事業性融資 (dayta)」 | 銀行ビジネスローン | 1.999% | 7.999% | 3,000万円 | 固定金利 | - | 1.999%~7.999% | 1.999%~7.999% | 1.999%~7.999% | 1.999%~7.999% | 1.999%~7.999% | 1.999%~7.999% | - | 20.00% |

| リクルート「パートナーズローン(極度型)」 | 事業融資型ビジネスローン | 2.00% | 14.90% | 1,500万円 | 固定金利 | 10万円未満借入時3,000円 | 2.00%~14.90% | 2.00%~14.90% | 2.00%~14.90% | 2.00%~14.90% | 2.00%~14.90% | 2.00%~14.90% | 2.00%~14.90% | 20.00% |

| 静岡銀行「ビジネスクイックローン」 | 銀行ビジネスローン | 5.00% | 14.90% | 500万円 | 固定金利 | 120万円借入時10,000円 | 14.90% | 14.90% | 8.00% | 5.00% | 5.00% | 5.00% | - | - |

| PayPay銀行[ビジネスローン(freee会員専用)」 | 銀行ビジネスローン | 1.45% | 13.75% | 3,000万円 | 変動金利 | - | 1.45%~13.75% | 1.45%~13.75% | 1.45%~13.75% | 1.45%~13.75% | 1.45%~13.75% | 1.45%~13.75% | 1.45%~13.75% | 20.00% |

| トラストクラブビジネスローン | ローンカード型ビジネスローン | 1.70% | 16.80% | 800万円 | 固定金利 | - | 1.70%~16.80% | 1.70%~16.80% | 1.70%~16.80% | 1.70%~16.80% | 1.70%~16.80% | 1.70%~16.80% | 1.70%~16.80% | 19.90% |

| ビジネスパートナー「スモールビジネスローン」 | ローンカード型ビジネスローン | 9.98% | 18.00% | 500万円 | 固定金利 | - | 9.98%~18.00% | 9.98%~15.00% | 9.98%~15.00% | 9.98%~15.00% | 9.98%~15.00% | 9.98%~15.00% | - | 20.00% |

| トライフィナンシャルサービス「ビジネスローン」 | 事業融資型ビジネスローン | 6.80% | 12.65% | 5,000万円 | 固定金利 | - | - | - | - | 6.80%~12.65% | 6.80%~12.65% | 6.80%~12.65% | 6.80%~12.65% | 20.00% |

| 楽天スーパービジネスローン | 銀行ビジネスローン | 3.00% | 15.00% | 3,000万円 | 固定金利 | - | 3.00%~15.00% | 3.00%~15.00% | 3.00%~15.00% | 3.00%~15.00% | 3.00%~15.00% | 3.00%~15.00% | 3.00%~15.00% | 20.00% |

| 三菱UFJ銀行「ビジネスローン融活力」 | 銀行ビジネスローン | 2.35% | 9.00% | 5,000万円 | 変動金利 | - | 2.35%~9.00% | 2.35%~9.00% | 2.35%~9.00% | 2.35%~9.00% | 2.35%~9.00% | 2.35%~9.00% | 2.35%~9.00% | - |

| PayPay銀行「ビジネスローン(Yahoo!ショッピング、ヤフオク!出店者向け)」 | 銀行ビジネスローン | 1.45% | 8.20% | 300万円 | 変動金利 | - | 1.45%~8.20% | 1.45%~8.20% | 1.45%~8.20% | 1.45%~8.20% | 1.45%~8.20% | 1.45%~8.20% | 1.45%~8.20% | 20.00% |

| エニー「ビジネスローン」 | 事業融資型ビジネスローン | 6.90% | 15.00% | 500万円 | 固定金利 | - | - | 6.90%~15.00% | 6.90%~15.00% | 6.90%~15.00% | 6.90%~15.00% | 6.90%~15.00% | - | 18.00% |

| ニチデン「事業者ローン」 | 事業融資型ビジネスローン | 5.50% | 17.52% | 10,000万円 | 固定金利 | - | 5.50%~17.52% | 5.50%~17.52% | 5.50%~17.52% | 5.50%~17.52% | 5.50%~17.52% | 5.50%~17.52% | 5.50%~17.52% | 20.00% |

| ビジネスローンエール500 | 事業融資型ビジネスローン | 9.80% | 18.00% | 500万円 | 固定金利 | - | 9.80%~18.00% | 9.80%~15.00% | 9.80%~15.00% | 9.80%~15.00% | 9.80%~15.00% | 9.80%~15.00% | 9.80%~15.00% | 20.00% |

| クレイリッシュ「ビジネスローン」 | 事業融資型ビジネスローン | 12.00% | 15.00% | 1,000万円 | 固定金利 | - | - | 12.0%~15.00% | 12.0%~15.00% | 12.0%~15.00% | 12.0%~15.00% | 12.0%~15.00% | - | 20.00% |

| アップス「ビジネスローン」 | 事業融資型ビジネスローン | 0.00% | 18.00% | 1,000万円 | 固定金利 | - | ~18.00% | ~15.00% | ~15.00% | ~15.00% | ~15.00% | ~15.00% | ~15.00% | 20.00% |

| ろうきん「NPO事業サポートローン」 | 銀行ビジネスローン | - | - | 1,000万円 | 変動金利 | - | - | - | - | - | - | - | - | - |

| クラウドバンク・フィナンシャルサービスビジネスローン | 事業融資型ビジネスローン | 6.00% | 15.00% | 100,000万円 | 変動金利 | - | 6.0%~15.0% | 6.0%~15.0% | 6.0%~15.0% | 6.0%~15.0% | 6.0%~15.0% | 6.0%~15.0% | 6.0%~15.0% | 20.00% |

ビジネスローンは低金利を目的にした資金調達方法ではない!?

ここまで「ビジネスローンの金利の仕組み」「低金利のビジネスローンの選び方」について解説してきましたが、理解しておいてほしいのは

ということです。

ビジネスローン自体が信用力が低い中小企業、零細企業向けに作られたローン商品ですから、金利が高く設定されているのは当たり前なのです。

ビジネスローンの魅力というのは

- 最短即日融資ができること

- 他の資金調達方法と比較して審査が甘いこと

- コンビニATM、銀行ATMでいつでも枠に余裕があれば借入ができること

ですから、早くて利用しやすい資金調達方法であることがメリットなのです。

低金利の資金調達方法を検討しているのであれば、そもそもビジネスローンではないのです。

- 保証協会の保証付銀行融資

- 日本政策金融公庫

の方が低金利なのは間違えありません。

【参考サイト】資金調達BANK

「資金調達方法には何がある?資金調達方法31種類のメリットデメリット」

金利が高いことがわかっていても、

- 銀行融資は遣っているが、これ以上の融資はできないと断られた。

- 今日中に資金が必要

- 公的融資の審査は通らなかった。

という方が利用するのがビジネスローンです。

過度に「低金利のビジネスローン」にこだわる必要はなく

金利が高いことが前提のビジネスローンだからこそ

- ビジネスローンで急場をしのいでいる間に他の低金利の資金調達方法を検討する

- 繰り上げ返済をして早期に完済し、短期的な資金調達として完了させる

ことを重視すべきなのです。

まとめ

ビジネスローンの金利には

- ○○%~△△%

というように「下限金利」と「上限金利」が設定され、審査によって適用金利が決まってきます。

ビジネスローン審査では「スコアリングシステム」が採用され、申込みをした企業の決算数値など基に、過去の融資データと照らし合わせて「貸し倒れ率」が産出されます。

が決定されるため

- 審査の評価が高い → 貸し倒れ率が低い → 融資金利が低金利

- 審査の評価が低い → 貸し倒れ率が高い → 融資金利が高金利

という関係になるのです。

低金利のビジネスローンを選ぶポイントは

- 下限金利が低金利のビジネスローンを選ぶ

- 事業融資型のビジネスローンを選ぶ

という方法がありますが、ビジネスローン自体が高金利を前提に審査を通りやすくするローン商品として開発されたものですので、過度に低金利のビジネスローンにこだわるよりも

- ビジネスローン利用中に低金利の資金調達方法を検討する

- 繰り上げ返済で早期完済する

ことに力を入れることをおすすめします。

低金利でおすすめのビジネスローンはこちら

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「ビジネスローンの金利について、何を基準に金利が決まるのか、よくわからない。」

・・・