ビジネスローンの申込条件とは?審査基準や必要書類を徹底解説

ビジネスローンの基本条件を押さえる ビジネスローンは、法人経営者や個人事業主が事業資金を確保するために利用できる金融商品です。利用にあたっては、あらかじめ満たすべき基本条件が定められています。ここでは申込時に押さえておく...

ビジネスローン基礎知識

ビジネスローン基礎知識ビジネスローンの基本条件を押さえる ビジネスローンは、法人経営者や個人事業主が事業資金を確保するために利用できる金融商品です。利用にあたっては、あらかじめ満たすべき基本条件が定められています。ここでは申込時に押さえておく...

ビジネスローン金利

ビジネスローン金利主要なビジネスローンの種類と金利相場 法人が利用できるビジネスローンには多様な選択肢があり、それぞれ金利水準や審査基準が異なります。用途や資金調達スピード、返済期間などに応じて最適なローンを選ぶことが重要です。以下では、...

ビジネスローン審査

ビジネスローン審査税金滞納中にビジネスローンは利用できるのか? 税金を滞納していると、金融機関からの融資を受けるのが難しくなる傾向があります。特に、銀行や公的機関の融資は、納税状況を厳しく審査されるため、滞納があると融資を断られるケースが...

ビジネスローンと他の資金調達方法の違い

ビジネスローンと他の資金調達方法の違い資金調達の主な方法と特徴 事業を運営する上で、資金調達は避けて通れない課題の一つです。事業の成長や運転資金の確保、新規投資のために適切な調達手段を選ぶことが重要になります。ここでは、代表的な資金調達方法とそれぞれの特徴を...

ビジネスローン審査

ビジネスローン審査個人事業主にとって、事業資金の確保は事業の継続・成長に欠かせない要素の一つです。しかし、個人事業主は法人に比べて信用力が低いとみなされやすく、銀行や金融機関の審査が厳しくなることがあります。そのため、スムーズに資金調達す...

ビジネスローン審査

ビジネスローン審査はじめに:ビジネスローンと信用情報の関係性 ビジネスローンの審査において、信用情報は極めて重要な判断材料のひとつです。どれほど魅力的なビジネスモデルや成長性を持っていたとしても、申込者の信用情報に問題があると融資が難しく...

ビジネスローン基礎知識

ビジネスローン基礎知識ビジネスローンの限度額とは? ビジネスローンの限度額とは、金融機関やノンバンクが事業者に対して融資可能とする最大の金額を指します。この限度額は、事業者の信用力や事業内容、財務状況によって大きく異なります。以下に、ビジネス...

ビジネスローンよくある質問

ビジネスローンよくある質問事業を運営する中で、急な資金需要に対応するため、複数のビジネスローンの申し込みを検討する方も多いでしょう。しかし、複数申し込みは慎重な計画が必要です。適切な手順を踏まなければ、信用情報への影響や審査通過率の低下といったリ...

ビジネスローンと他の資金調達方法の違い

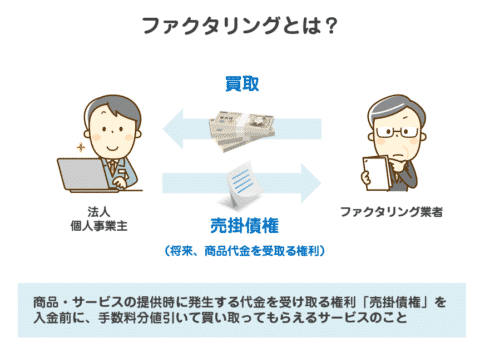

ビジネスローンと他の資金調達方法の違いビジネスローンとファクタリングの基本概要 ビジネスローンとファクタリングは、どちらも事業者が資金を調達するための方法ですが、その仕組みや利用条件に大きな違いがあります。フリーランスや個人事業主にとって、これらの違いを理解...

個人事業主ビジネスローン

個人事業主ビジネスローン赤字でもビジネスローンは利用できる? 赤字でもビジネスローンの利用は可能です。特に、個人事業主やフリーランスの方が抱える赤字決算でも、適切な金融機関やローン商品を選ぶことで資金調達ができるケースがあります。ここでは、赤字...

ビジネスローン審査

ビジネスローン審査信用情報に問題がある場合の資金調達とは 信用情報に問題がある、いわゆる「ブラックリスト」状態の法人でも、資金調達が不可能ではありません。通常、金融機関は融資審査で申込者の信用情報を重視し、過去の延滞や債務整理がある場合は...

ファクタリング

ファクタリング中小企業の資金調達方法として、候補に上がるのは「ビジネスローン」と「ファクタリング」ではないでしょうか。今回は、おすすめのファクタリング業者を資金調達の専門家が解説します。 ファクタリング業者を選ぶ比較ポイント まず決め...

ファクタリング

ファクタリングファクタリングは、中小企業向けの資金調達方法で、ビジネスローンとファクタリングは、同時に検討されている経営者の方も少なくありません。今回は、ファクタリングとは?ファクタリングの仕組み、ビジネスローンと比較したメリットデメ...

売掛債権担保ローン

売掛債権担保ローン同じ「売掛債権」を利用した資金調達方法に売掛債権担保ローンとファクタリング(売掛債権譲渡)があります。その違いはどこにあるのか?どちらを選ぶべきなのか?について解説します。 売掛債権担保ローンとファクタリング(売掛債権譲...

資金調達のコンサルティング、資金調達のサポート事業を行っています。銀行融資から、担保融資、ビジネスローン、不動産担保ローン、ファクタリングまで、様々な資金調達方法を紹介し、資金繰りの改善をお手伝いしています。実際に私が経営している会社でも、様々な方法で資金調達を実現させました。

執筆者紹介

・資金調達サポートのご相談:年300社以上

・法人:3社経営

・不動産担保ローン、ビジネスローン、ファクタリングの利用経験あり

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング