同じ「売掛債権」を利用した資金調達方法に売掛債権担保ローンとファクタリング(売掛債権譲渡)があります。その違いはどこにあるのか?どちらを選ぶべきなのか?について解説します。

売掛債権担保ローンとファクタリング(売掛債権譲渡)の定義

売掛債権担保ローン

ファクタリング(売掛債権譲渡)

を言います。

どちらも「売掛債権」を利用した資金調達方法で、売掛債権を「債権譲渡登記」することで利用できます。

似たような資金調達方法と思われがちですが、「売掛債権担保ローン」と「ファクタリング(売掛債権譲渡)」には、いろいろな違いがあります。売掛債権担保ローンとファクタリング(売掛債権譲渡)の違いについて解説します。

売掛債権担保ローンとファクタリング(売掛債権譲渡)の違い

違いその1.コスト(金利や手数料)が違う!

売掛債権担保ローン

→ あくまでも、貸付ですので「貸金」というジャンルになり「貸金業法」で規制されます。

「貸金業法」

第十二条の八

貸金業者は、その利息(みなし利息を含む。第三項及び第四項において同じ。)が利息制限法(昭和二十九年法律第百号)第一条に規定する金額を超える利息の契約を締結してはならない。

というものがあります。

「利息制限法」

第一条

金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

つまり、

100万円未満の売掛債権担保ローン → 年率18%以下

100万円以上の売掛債権担保ローン → 年率15%以下

となっているのです。

この金利には「みなし利息」、つまり、事務手数料なども含めてのものですから、

多くの売掛債権担保ローンでは

- 年率:15.0%以下

- 事務手数料:無料

というものが多いのです。

ファクタリング(売掛債権譲渡)

→ あくまでも、売掛債権という債権の売買ですので、「貸金」には該当せず、「貸金業法」でも規制されていません。

ファクタリングにかかわる手数料は

- 3社間ファクタリング:1%~5%

- 2社間ファクタリング:10%~40% ※平均20%が相場

です。

多くの経営者が、売掛先からの承諾が不要な「2社間ファクタリング」を選択するので

- ファクタリング手数料:買取債権額の20%

となっているのです。

このほか

- 売掛債権譲渡登記の実費

- 審査手数料

などが発生する可能性があります。

- 売掛債権担保ローン → 年率15%以下の利息支払(月率1.25%以下)

- ファクタリング(売掛債権譲渡) → ファクタリング手数料:売却額の20%(1カ月~2カ月先の資金化で20%)

ですから、コスト負担としては

- 16カ月以上借りる(返済できない)のであれば → ファクタリングの方がコスト負担は軽くなる

- 16カ月以内に完済できるのであれば → 売掛債権担保ローンの方がコスト負担は軽くなる

という違いがあります。

違いその2.提供している金融機関の信頼性が違う!

前述した通りで

- 売掛債権担保ローン → 「貸金業法」に規制されるローンサービス

- ファクタリング(売掛債権譲渡) → 「貸金業法」に規制されないローンサービス

です。

であるのに対して

ということになります。

そのため、毎月いろいろなファクタリング会社がタケノコのように設立されているのが現状です。

ファクタリング会社の中にも、銀行の子会社のファクタリング会社

- 三菱UFJファクター株式会社

- みずほファクター株式会社

- SMBCファイナンスサービス株式会社

であれば「貸金業者登録」をしているのですが、銀行の子会社のファクタリング会社には

- 2社間ファクタリングは提供していない

- 銀行に情報が筒抜けになってしまう

- 売掛債権の買取までに時間がかかりすぎる

- ファクタリング審査が厳しい

というデメリットがあるため、中小企業の経営者が資金調達に利用するのに向いていないのです。

ということになります。

「ファクタリング(売掛債権譲渡)」を提供しているファクタリング会社は、信頼できる会社もあれば、怪しい会社もあるため、利用する場合には優良企業を見極める目が必要になるのです。

違いその3.審査が違う!

売掛債権担保ローンの場合は

- 「担保である売掛債権の売掛先の信用力」

- 「融資先である企業の信用力」

の両方が審査の対象となります。

売掛先が十分な信用力のある大手企業であったとしても、融資先企業が赤字の場合は、なかなかローン審査が通りません。

ファクタリング(売掛債権譲渡)の場合は

- 「担保である売掛債権の売掛先の信用力」

が重要な審査対象となります。

ファクタリング(売掛債権譲渡)の中でも、2社間ファクタリングの場合は「売った。→買った。」となれば、そこで取引終了ですので、「ファクタリング(売掛債権譲渡)を利用する会社の信用力」の重要性はさほど重要ではなく、「担保である売掛債権の売掛先の信用力」の重要性が大きいのです。

売掛先が大手企業で支払いが問題ないのであれば、ファクタリング(売掛債権譲渡)を利用する会社が

- 赤字決算でも、

- 税金未納でも、

- リスケ中でも、

- 会社設立から1年未満でも、

- 借入件数が大きくても、

・・・

審査に通る可能性が高いのです。

つまり、審査に通りやすいのは「ファクタリング(売掛債権譲渡)」なのです。

違いその4.その後の資金調達への影響が違う!

売掛債権担保ローンは

→ 「借入」です。

決算書では「短期借入金」もしくは「長期借入金」に分類されます。

銀行融資では

- 月次試算表

- 資金繰り表

- 借入金一覧表

を提出するのが必須事項ですので

「売掛債権担保ローン」を利用した場合、銀行から融資を受けようとしても

となってしまいかねないのです。

BS(賃借対照表)でも、

- 負債の部 : 借入金分が増える

- 資産の部 : 現金が増える

ことになるため、BS(賃借対照表)自体は膨らんでしまうのです。

自己資本比率も悪化しますし、借入金も増加します。決算書の内容は悪化してしまうのです。

ファクタリング(売掛債権譲渡)は

→ 売掛債権の売却です。

- 資産の部 : 「売掛金」が「現金」に変わる

取引になります。

売掛金の売却損(ファクタリング手数料)が発生するので、BS(賃借対照表)自体はスリムになります。

自己資本比率も良くなりますし、借入はないので「借入金一覧表」にも記載は不要になります。

ということになります。

「売掛債権担保ローン」でも、決算前に完済できるのであれば問題ありませんが、そうでない場合は、決算書の内容は悪化してしまい、銀行融資を受けるときにはマイナスの評価になってしまうのです。

違いその5.継続利用したときの経営ダメージが違う!

売掛債権担保ローンの場合は

月率1.25%以下

の金利での借り入れになります。

月商:1億円の会社で、5000万円の借り入れをしたとしても、月率1.25%だとすれば

利息 = 5000万円 × 1.25% = 62.5万円

の負担で済むのです。これに元本の返済が必要になります。

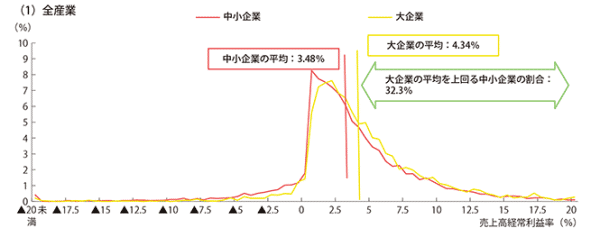

1億円という売り上げから見れば、0.625%ですから、元本の返済(50回払いで2%前後)を考慮しても、経常利益率が3.0%以上であれば、返済しても、利益が残る計算になります。

中小企業の経常利益率の平均値は

3.48%

です。

ということになります。

ファクタリング(売掛債権譲渡)は

2社間ファクタリング:相場20%

です。

8月に納品した商品の請求1,000万円が末締め翌月末支払いだとした場合、振込は10月末です。

9月末に資金不足で、この売掛債権を譲渡した場合、10月の頭には800万円が入金されることになります。

これだけで終わるのであれば、今後の経営に大きな悪影響はありませんが・・・

10月は乗り切っても、10月末に本来入金される売掛金が1,000万円から、800万円にへっているのですから、10月末時点でも、また資金繰りが悪化する状況になりやすいのです。

このときに取りうる手段としては

「11月末に入金される売掛金を、またファクタリング(売掛債権譲渡)する」

ということになります。

ファクタリング手数料が安ければ、この形でも問題ありませんが、毎月ファクタリング手数料が20%で、売掛債権を売り続けると・・・

中小企業の経常利益率の平均値は

3.48%

では、到底追い付かずに、赤字の状態が継続してしまうのです。

なのです。

「ファクタリング(売掛債権譲渡)」を利用するのであれば「一回で止める」ことが重要になります。継続的に2社間ファクタリングは、利用するものではないのです。

売掛債権担保ローンとファクタリング(売掛債権譲渡)のどちらが選ぶべきか?

前述した通りで

違いその1.コスト(金利や手数料)が違う!

- 売掛債権担保ローン:年率15%以下(月率1.25%以下)

- ファクタリング(売掛債権譲渡):2社間ファクタリングの平均20%

違いその2.提供している金融機関の信頼性が違う!

- 売掛債権担保ローン:貸金業者登録あり

- ファクタリング(売掛債権譲渡):2社間ファクタリングのファクタリング会社は、貸金業者登録なし

違いその3.審査が違う!

- 売掛債権担保ローン:「売掛先の信用力」「融資先の信用力」両方を審査する ≒ 審査が厳しい

- ファクタリング(売掛債権譲渡):「売掛先の信用力」を審査する ≒ 審査が甘い

違いその4.その後の資金調達への影響が違う!

- 売掛債権担保ローン:借入なのでBS(賃借対照表)が大きくなり、銀行融資は受けにくくなる

- ファクタリング(売掛債権譲渡):借入ではないので、BS(賃借対照表)が小さくなり、銀行融資に影響はない

違いその5.継続利用したときの経営ダメージが違う!

- 売掛債権担保ローン:継続利用しても、中小企業の経常利益率の平均があれば、黒字をキープできる

- ファクタリング(売掛債権譲渡):継続利用すると、中小企業の経常利益率の平均では、赤字になってしまう

という特徴があります。

つまり、

「売掛債権担保ローン」がおすすめの方

- 継続利用が前提の方

- 信頼できる金融機関のサービスで資金調達したい方

- 審査に自信がある方

- 今後の銀行融資への悪影響を問題視しない方

「ファクタリング(売掛債権譲渡)」がおすすめの方

- 一回限定の利用の方

- 信頼できるファクタリング会社を選ぶ自信がある方

- 審査に自信がない方

- 今後の銀行融資への悪影響を問題視する方

という分類になります。

「売掛債権担保ローン」「ファクタリング(売掛債権譲渡)」以外の選択肢としては

売掛債権を担保にしなくても、審査に通る自信がある方

→ 無担保のビジネスローンを利用する(返済できなくても、売掛債権を売られることがない。その分金利は高い)

売掛先に通知されても、今後の取引に影響がない方

→ 3社間ファクタリングを利用する(3社間ファクタリングであればファクタリング手数料は月1%~2%と安い)

不動産を持っている方

→ 不動産担保ビジネスローンを利用する(不動産の方が最悪返済できなくても、経営に対する影響は少ない)

などの方法があります。

どの資金調達方法を選択するにせよ、その資金調達方法のメリットデメリットを正確に把握することが大切です。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「売掛債権担保ローンとファクタリング(売掛債権譲渡)ってどっちを利用するべきなの?」