ビジネスローンでは、ビジネスローン会社が独自で審査をするケースと、そうでないケースがあります。今回は、ビジネスローン独自審査とは?独自審査のビジネスローンの見極め方について解説します。

ビジネスローンの独自審査とは?

ビジネスローンの独自審査とは

を言います。

基本的には「当たり前」のことです。

しかし、保証会社を入れている銀行ビジネスローンの場合は、審査をするのは保証会社となり、銀行自身の審査ではないのです。

正確に言えば、保証会社を入れている銀行ビジネスローンに申し込むと

- 保証会社の審査

- 銀行の審査

の2つの審査が発生しますが、メインの融資判断の要となるのは「保証会社の審査」であり、「銀行の審査」は、反社チェックなど基本的な審査となります。

ビジネスローンの独自審査ではない例

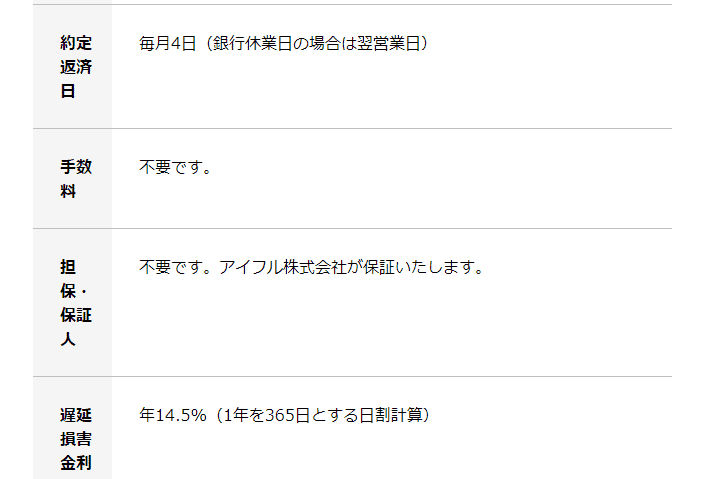

東京スター銀行/スタービジネスカードローン

担保・保証人:不要です。アイフル株式会社が保証いたします。

これは、つまり

東京スター銀行のビジネスローンの保証会社に「アイフル」が入っていることを意味します。

保証会社とは

を言います。

保証会社は、貸し倒れリスクを負う代わりに、保証料を報酬としてもらうビジネスモデルになっています。

東京スター銀行/スタービジネスカードローンでお金を借りた法人または個人事業主が、返済をしなかったら、アイフルが東京スター銀行に残りの残債分を返済することになるのです。

そうなると、審査の主体は、東京スター銀行ではなく、保証会社であるアイフルになるのも当然なのです。保証会社は、真剣に審査をしなければ、受け取れる保証料よりも、補填しなければならない貸し倒れ損失の方が多くなってしまうからです。

そうなると、当然

ということになります。

- アイフル株式会社が保証会社として入っている銀行ビジネスローンA社

- アイフル株式会社が保証会社として入っている銀行ビジネスローンB社

- アイフル株式会社が保証会社として入っている銀行ビジネスローンC社

があった場合、外から見たら、3つの別の銀行ビジネスローンなのですが、どれに申し込んでも、アイフルが同じように審査するため、一つ審査に落ちたら、すべて審査に通らないということになってしまうのです。

もう一つ、「独自審査」とは呼べないケースがあります。

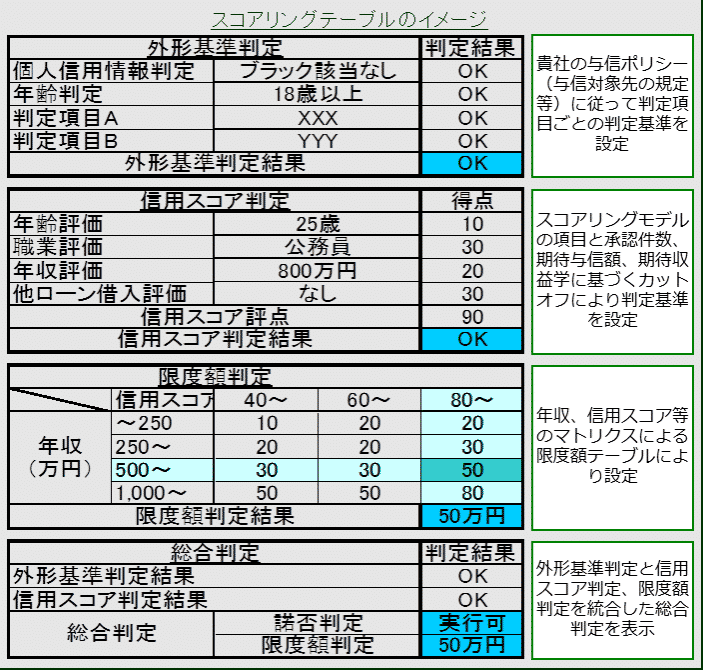

システム会社が開発したスコアリングシステムを利用して、ビジネスローン審査を行うケースです。

スコアリングシステムとは

を言います。

いくつかのシステム開発会社では、このスコアリングシステムを開発し、金融機関に提供しているため、同じシステム会社のスコアリングシステムを採用しているビジネスローン会社の場合は、同じ審査結果になる可能性が高いのです。

スコアリングシステムの例

株式会社シーシーエス「スコアリングシステム」

- 顧客の信用力を評価するスコアリングモデルを構築

- 申込み・貸倒損失予想と期待収益に基づくシミュレーションにより諾否基準(スコアリングテーブル)を構築

- スコアリングモデル/スコアリングテーブルの定期的な検証と見直しの実施

- スコアリングモデル/スコアリングテーブルの計算エンジン(ロジック)をライブラリ(プログラムの部品)として貴社審査・与信管理システムへ実装

機能

- 数理分析に基づくスコアリング自動審査機能の構築

- 数理分析に基づく審査モデル

- 精度の高い審査モデル構築

- ポートフォリオ分析(強み弱みの把握)

- スコアモデルを使用したセグメント分析

上記は、個人向けのスコアリングシステムの例ですが、同じような法人向けのスコアリングシステムもあり、いろいろなシステム開発会社が金融機関に提供しているのです。

利用する金融機関ごとに多少のカスタマイズはできますが、基本的に同じシステム開発会社のスコアリングシステムを使っていると、審査結果も似通ってしまうのです。

- システム開発会社A社のスコアリングシステムを使っているビジネスローンA社

- システム開発会社A社のスコアリングシステムを使っているビジネスローンB社

- システム開発会社A社のスコアリングシステムを使っているビジネスローンC社

があった場合、外から見たら、3つの別のビジネスローンなのですが、どれに申し込んでも、同じスコアリングシステムで審査するため、一つ審査に落ちたら、すべて審査に通らないということになってしまうのです。

「上記のケース以外は、すべて独自審査なの?」

はい。

基本的に「ビジネスローンの審査」というのは、ビジネスローン会社のノウハウそのものと言えます。

- いかに貸し倒れ率を抑えるか?

- その中でいかに審査を通過させるか?

という相反するものを目指すのがビジネスローンの審査です。

審査を厳しくすればするほど、貸し倒れ率は抑えられますが、審査通過率が低くなり、顧客数・売上が小さくなってしまいます。

審査を甘くすればするほど、審査通過率が高くなり、顧客数・売上が伸びる反面、貸し倒れ率は上がってしまいます。

その中のバランスで最適な結果を導く、審査基準を開発しなければならないのがビジネスローン会社の宿命と言えます。

つまり、

- 保証会社を使っていないビジネスローン会社 = 独自審査

- 保証会社を使っているビジネスローン会社 = 保証会社の審査

- スコアリングシステムを使っているビジネスローン会社 = スコアリングシステムの審査

ということになります。

「ノンバンクのビジネスローン会社のウェブサイトで『独自』を強調していたのは一体何でしょうか?」

これは、保証会社・スコアリングシステムを使うのは銀行ビジネスローンが主ですので、銀行ビジネスローンにはないノンバンクのビジネスローンのメリットを強調するために「独自審査」と言っているのです。

- 保証会社を使っていないビジネスローン会社(ノンバンクが主) = 独自審査

- 保証会社を使っているビジネスローン会社(銀行が主) = 保証会社の審査

- スコアリングシステムを使っているビジネスローン会社(銀行が主) = スコアリングシステムの審査

ノンバンクの場合は、多くのビジネスローンで「独自審査」と考えて良いでしょう。

独自審査のビジネスローンのメリットデメリット

メリット

1.別のビジネスローン審査に落ちても、審査に通る可能性がある

独自審査ということは

- 他のビジネスローン会社の審査とは全く別の基準で審査をする

ということを意味します。

- ビジネスローンAで審査落ち

しても、

- 独自審査のビジネスローンB

- 独自審査のビジネスローンC

であれば、審査は別の基準で行われるため、審査に通る可能性が出てくるのです。

独自審査でない場合は

- 同じ保証会社のビジネスローンB → 同じ審査結果。審査落ち

- 同じ保証会社のビジネスローンC → 同じ審査結果。審査落ち

- 同じスコアリングシステムのビジネスローンD → 同じ審査結果。審査落ち

- 同じスコアリングシステムのビジネスローンE → 同じ審査結果。審査落ち

2.審査が甘い

ビジネスローンは「保証会社を使っていない」「スコアリングシステムを使っていない」場合に、「独自審査」と言えます。担当者がアナログで審査をするケースが多いため、決算数値に現れない事業計画や将来性、経営者の信頼性などの要素も審査に影響を与えます。

また、

が多く、直接的に「甘い審査基準」とウェブサイト上に書くことはできないため、「独自審査」と書いているのです。

審査の甘いビジネスローンはこちら

デメリット

1.企業規模の小さいノンバンクが多い

基本的に

- 銀行

- 銀行のグループ会社

- 大手企業規模のノンバンク

- 保証会社

などは「スコアリングシステム」を採用しています。

自社開発のスコアリングシステムであるか、システム開発会社が作ったスコアリングシステムであるかは、その金融機関の方針によるものですが、多くのケースで「スコアリングシステム」が採用さているのです。

なぜならば

- すぐに審査結果を出すためには「スコアリングシステム」が必須

- 大量の申込を効率的に分析して収益を最大化させるためには「スコアリングシステム」が必須

- 審査をする担当者によって、審査結果を一定にするためには「スコアリングシステム」が必須

- 審査ノウハウのある人員を雇用しないで済むには「スコアリングシステム」が必須

だからです。

大手のビジネスローンには「スコアリングシステム」は欠かせないものとなっています。

保証会社も、同様に「スコアリングシステム」を採用しています。

一方で「スコアリングシステム」を採用していないビジネスローン会社というのは

- 「スコアリングシステム」を採用するほどの申込数がない

- 「スコアリングシステム」を採用する資金がない

- 昔ながらの方法で事業融資をしてきたため、審査ノウハウのある社員がいる

という特徴がある、企業規模の小さいノンバンクが多いです。

2.高金利のビジネスローンが多い

「スコアリングシステム」を採用していない、企業規模の小さいノンバンクの場合、「独自審査」を採用しているところが多いため、審査が甘いのですが・・・

反面、金利は高金利に設定されています。

大抵は、利息制限法ギリギリの金利設定であり、適用金利も初回は100万円以上で年率15.0%という高金利が設定されてしまいます。

「独自審査」のビジネスローンも、闇金ではありませんので、利息制限法の金利を超えることはありませんが、利息制限法ギリギリの金利を設定しなければならないほど、申込者の属性が悪いケースが多いのです。属性の良い人は、銀行や大手のノンバンクのビジネスローンに申し込んでしまうからです。

独自審査のビジネスローンの見極め方

1.ウェブサイト上に「独自審査」と書いてあるかどうか?

独自審査のビジネスローンの場合は、ウェブサイト上に「独自審査」と直接書いてあるケースが多いです。

ウソを書くことはありませんので、ウェブサイト上に「独自審査」「独自の審査基準」「経験豊富な担当者が審査」などと書かれていれば、「独自審査のビジネスローン」と考えて良いでしょう。

2.社員数が少ない、事業歴の長い、事業者金融

「独自審査」を採用しているビジネスローン会社の特徴は

- 申込数が少ない

- 社員数が少ない

- ノンバンク(事業者金融)

- 事業歴が長い

点が挙げられます。

この場合は、ウェブサイト上に「独自審査」と書かれていなくても、「スコアリングシステム」を採用していないケースが多く、「独自審査」と考えて良いでしょう。

独自審査を採用している可能性が高いノンバンクのビジネスローンはこちら

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「ビジネスローンの審査が独自審査だと、どういうメリットデメリットがありますか?」

「独自審査をしているおすすめビジネスローンを教えてください。」

「独自審査のビジネスローンの見極め方を教えてください。」