税金滞納中にビジネスローンは利用できるのか?

税金を滞納していると、金融機関からの融資を受けるのが難しくなる傾向があります。特に、銀行や公的機関の融資は、納税状況を厳しく審査されるため、滞納があると融資を断られるケースがほとんどです。しかし、ノンバンク系のビジネスローンであれば、税金滞納中でも融資を受けられる可能性があります。

税金滞納が与える信用リスクとは

税金を滞納すると、事業者の信用度が低下し、資金調達が困難になります。税務署からの差し押さえリスクがあるため、金融機関は「貸したお金が回収できない可能性が高い」と判断し、融資を避ける傾向にあります。また、信用情報機関には税金の滞納履歴が記録されないものの、金融機関が独自に信用調査を行い、納税証明書などで滞納を確認する場合があります。

滞納があっても融資を受けられる金融機関の種類

税金滞納中でも融資を受ける方法として、以下のような金融機関やサービスを利用することが考えられます。

1. ノンバンク系ビジネスローン

銀行や公的機関ではなく、消費者金融や事業者向けローンを提供する貸金業者(ノンバンク)が運営するビジネスローンは、比較的審査基準が緩やかです。納税証明書の提出を求められないケースも多く、税金滞納中でも審査に通る可能性があります。

2. 売掛債権を活用したファクタリング

ファクタリングとは、未回収の売掛債権を金融機関や専門業者に売却して、早期に資金を調達する方法です。融資とは異なり、信用審査が不要で、税金滞納中でも利用できる点がメリットです。売掛債権がある事業者であれば、ファクタリングを活用して納税資金を確保することができます。

3. クレジットカードの事業者向けキャッシング

事業者向けクレジットカードを持っている場合は、キャッシング枠を利用して納税資金を確保することも可能です。ただし、金利が高くなるため、短期間で返済できる場合に限り、活用を検討するとよいでしょう。

税金を滞納すると、資金調達の選択肢が限られてしまうため、早めの対策が重要です。適切なビジネスローンや資金調達手段を選び、滞納を解消することが、今後の事業の安定につながります。

銀行や公的融資は難しい?滞納者が選ぶべき融資先

銀行融資・公的融資の審査の厳しさ

銀行や公的機関が提供する融資制度は、低金利で長期的に利用できるメリットがありますが、審査が厳格であり、税金滞納がある場合はほぼ通過できません。銀行融資では、審査時に納税証明書の提出が求められるため、未納があると融資を受けられない可能性が高くなります。

公的融資である日本政策金融公庫や地方自治体の制度融資でも、税務署から「未納がない」ことを証明する書類の提出を求められるケースが多く、税金滞納者は申請の段階で門前払いされることが一般的です。滞納が解消されるまで、銀行や公的融資に頼るのは難しいでしょう。

ノンバンク系ビジネスローンなら審査が通る可能性が高い

銀行融資や公的融資を利用できない場合、ノンバンク系のビジネスローンが選択肢として有力になります。ノンバンクとは、銀行以外の貸金業者が提供する事業者向けローンのことで、比較的審査基準が緩やかで、税金滞納中でも融資を受けられる可能性があります。

1. 税金滞納中でも利用しやすいノンバンク系ビジネスローン

ノンバンク系のビジネスローンは、銀行融資のように納税証明書を提出する必要がない場合が多く、税金を滞納していても審査に通る可能性があります。特に、担保不要・保証人不要のローン商品もあり、スピーディーに融資を受けられるのが特徴です。

ただし、ノンバンク系ビジネスローンは金利が高めに設定されているため、計画的に利用する必要があります。返済期間が長引くと利息負担が大きくなるため、融資を受ける際は返済計画をしっかり立てましょう。

2. 売掛債権を活用したファクタリング

税金滞納がある事業者でも、売掛債権があればファクタリングを活用して資金を調達する方法があります。ファクタリングは融資ではなく、売掛金を現金化する手段のため、信用情報や税金滞納の有無が審査に大きく影響しません。

2社間ファクタリングを利用すれば、取引先に知られずに資金調達が可能です。売掛金がある場合は、ファクタリングを活用して納税資金を確保するのも一つの方法です。

3. クレジットカードのキャッシング枠の活用

事業用のクレジットカードを持っている場合、キャッシング枠を利用して資金を確保することも可能です。ただし、キャッシングは金利が高いため、短期間での返済が前提となります。計画的に利用し、必要な資金を確保しつつ、速やかに返済するようにしましょう。

税金滞納中は銀行や公的融資に頼るのが難しいため、ノンバンク系のビジネスローンやファクタリングなど、審査のハードルが低い資金調達方法を選ぶことが重要です。

ビジネスローンの種類と特徴|税金滞納時に最適な選択肢

ノンバンク系ビジネスローンとは?

ノンバンク系ビジネスローンとは、銀行ではなく貸金業者が提供する事業者向けの融資です。銀行融資に比べて審査基準が柔軟で、スピーディーな融資が可能な点が特徴です。税金滞納中で銀行融資が難しい場合でも、ノンバンク系のビジネスローンなら利用できる可能性があります。

主に以下のようなタイプがあります。

1. 証書貸付型ビジネスローン

一括でまとまった資金を借り入れるタイプのビジネスローンです。契約時に借入金額・金利・返済期間が決定され、分割で返済していきます。資金用途が明確で、税金滞納の解消や運転資金として利用する場合に適しています。

メリット

- 高額融資が可能(数百万円〜数千万円)

- 毎月の返済計画が立てやすい

デメリット

- 事前審査が必要で即日融資は難しい場合がある

- 滞納歴によっては金利が高くなる可能性がある

2. カードローン型ビジネスローン

個人向けのカードローンと同じように、あらかじめ設定された限度額の範囲内で繰り返し借入・返済ができるビジネスローンです。税金滞納による資金不足を一時的にカバーする際に便利です。

メリット

- 必要なときに必要な分だけ借りられる

- 返済後は限度額内で何度でも利用可能

- 即日融資が可能なケースも多い

デメリット

- 長期間利用すると利息負担が大きくなる

- 借入限度額が低め(数十万円〜500万円程度)

3. 担保・保証人不要のビジネスローン

通常の融資では担保や保証人を求められることが多いですが、ノンバンク系のビジネスローンには担保・保証人不要で利用できる商品があります。審査が通りやすいため、税金滞納中の事業者でも利用しやすいです。

メリット

- 担保や保証人なしで申し込める

- 審査基準が比較的緩く、スピーディーな融資が可能

デメリット

- 金利が高めに設定されている

- 借入上限額が低い(500万円程度)

4. 赤字決算でも利用できるビジネスローン

一般的な融資では、赤字決算の事業者は審査に通りにくいですが、一部のビジネスローンでは、赤字でも融資可能な商品があります。これらは、売上の回復が見込める場合や、事業の継続性が証明できる場合に利用しやすいです。

メリット

- 赤字決算や税金滞納があっても融資を受けられる可能性がある

- 短期間での資金調達が可能

デメリット

- 金利が非常に高くなることがある

- 借入限度額が低めに設定される可能性がある

税金滞納時には、銀行融資が難しくなるため、審査基準が柔軟なノンバンク系ビジネスローンを活用するのが現実的な選択肢です。ただし、金利や返済計画をしっかり確認し、無理のない範囲で利用することが重要です。

税金滞納者向けの資金調達方法

1. ビジネスローン(カードローン型・証書貸付型)

ビジネスローンは、税金滞納者でも比較的利用しやすい資金調達手段です。ノンバンク系のビジネスローンであれば、納税証明書の提出を求められない場合が多く、審査のハードルが銀行融資より低いのが特徴です。

カードローン型ビジネスローン

- 限度額内で何度でも借入・返済が可能

- 即日融資を受けられるケースが多い

- 担保・保証人不要で利用しやすい

デメリット

- 金利が高め(年10〜18%程度)

- 長期間の借入では利息負担が増加

証書貸付型ビジネスローン

- 一括でまとまった金額を借り入れ、分割で返済

- 資金用途が明確な場合に適している

- 低金利のプランがある場合も

デメリット

- 事前審査が必要で、即日融資は難しいことがある

- 返済スケジュールが固定されており、柔軟な借入はできない

2. ファクタリング(売掛債権の早期資金化)

売掛金を早期に現金化する方法として、ファクタリングがあります。融資とは異なり、売掛債権の売却となるため、信用情報や税金滞納の影響を受けにくいのが特徴です。

2社間ファクタリング

- 売掛金を売却して即日資金化可能

- 取引先に知られずに資金調達できる

- 審査が比較的緩く、税金滞納中でも利用可能

デメリット

- 手数料が高め(10〜30%程度)

- 売掛金がない場合は利用できない

3社間ファクタリング

- 取引先を含めた契約で、手数料が低め(3〜10%程度)

- 信用力が高い売掛金ほど有利な条件で現金化可能

デメリット

- 取引先に利用が知られるため、信用に影響を与える可能性がある

- 資金化までに時間がかかることがある

3. 事業者向けクレジットカードの活用

事業者向けのクレジットカードを持っている場合は、キャッシング枠を利用して短期的な資金調達が可能です。

メリット

- 即日現金化が可能

- 小口資金の確保に適している

- 返済スケジュールを柔軟に調整可能

デメリット

- 金利が高め(年15〜18%程度)

- 長期利用では利息負担が大きくなる

4. 資産を活用した資金調達

不動産や動産(機械・設備・車両など)を担保にした融資も選択肢となります。ノンバンク系の事業者向けローンでは、資産を担保にすることで比較的低金利で融資を受けられる可能性があります。

メリット

- 金利が低め(5〜10%程度)

- 高額な融資を受けられる可能性がある

デメリット

- 担保が必要

- 返済不能時に資産を失うリスクがある

5. 知人・親族からの借入れ

信用できる知人や親族からの借入れも、税金滞納時の資金調達手段の一つです。金利なし、または低金利で借入れができるため、返済負担が軽減されます。

メリット

- 低金利または無利息で借入れ可能

- 返済期間の柔軟な調整が可能

デメリット

- 関係が悪化するリスクがある

- 一度借りると再度の借入れが難しくなる

税金滞納中は、銀行や公的融資の利用が難しくなるため、ビジネスローンやファクタリングなどの柔軟な資金調達手段を活用することが重要です。それぞれの方法のメリット・デメリットを理解し、自身の事業状況に合った方法を選びましょう。

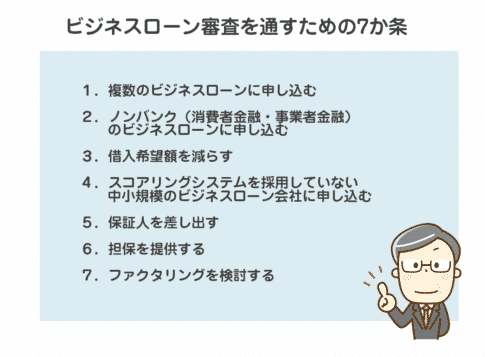

ビジネスローンの審査に通るためのポイント

1. 申し込み時の記入ミスを避ける

ビジネスローンの審査において、申し込み情報の誤記や記入漏れは信用度を下げる要因となります。特に、事業の売上や借入状況、返済計画などの重要な情報は正確に記入することが必要です。

- 事業名、住所、代表者名などの基本情報に誤りがないか確認する

- 年商や利益などの数値を正確に記載する

- 借入状況や他社ローンの情報を正直に申告する

- 必要書類(確定申告書、決算書など)と整合性のある情報を入力する

審査担当者は、記入内容の整合性を厳しくチェックするため、細かなミスでも不信感を抱かれる可能性があります。申し込み前に内容を再確認することで、スムーズに審査を進められます。

2. 事業計画書を準備して将来の安定性を示す

税金滞納中でもビジネスローンの審査に通過するためには、事業の安定性や成長性を示すことが重要です。特に、融資後の返済能力を証明するために、事業計画書を用意すると審査が有利になります。

事業計画書に含めるべきポイント

- 事業の現状(売上、利益、業界動向)

- 今後の事業成長の見通しと具体的な戦略

- 資金の用途(納税資金・運転資金など)と具体的な使い道

- 返済計画と資金繰りの見込み

金融機関にとって、融資の最大のリスクは貸し倒れです。事業計画書が明確で説得力があれば、融資を受けられる可能性が高まります。

3. 経営者の信用情報を確認する

ビジネスローンの審査では、事業の財務状況だけでなく、代表者(個人事業主の場合は申込者自身)の信用情報も重視されます。過去の借入や支払い履歴に問題があると、審査に悪影響を及ぼす可能性があります。

信用情報をチェックするポイント

- クレジットカードの滞納歴がないか

- 他社ローンの延滞がないか

- 多重債務になっていないか

- 過去に自己破産や債務整理を行っていないか

信用情報に問題がある場合、少額のローンやファクタリングなど、比較的審査が緩やかな資金調達方法を選択するのも一つの方法です。

4. 直近の税金納付を進める

税金の滞納履歴は金融機関の審査に大きく影響します。完全に滞納を解消するのが難しい場合でも、少しでも納税を進めることで信用を回復しやすくなります。

対策方法

- 分割納税の相談を税務署に行う

- 直近の滞納分を一部でも納税する

- 納税計画を金融機関に説明できるよう準備する

税金を納める意思を示すことで、金融機関に返済能力があると判断される可能性が高まります。

5. 過去の取引実績を活用する

すでに金融機関やノンバンクと取引履歴がある場合、その実績を活用すると審査が有利になることがあります。特に、過去に借入をして問題なく返済を完了した実績があると、金融機関からの信用が得やすくなります。

取引実績を活かす方法

- 既存の取引先金融機関に追加融資を相談する

- クレジットヒストリーが良好な場合は、信用力をアピールする

- 長期間取引のある金融機関であれば、より柔軟な審査が期待できる

新規の金融機関よりも、既存の取引先の方が審査を通過しやすい場合があります。

6. 売掛債権を活用する

売掛債権がある場合、ファクタリングを活用することで資金繰りを改善し、ビジネスローンの審査を有利に進めることができます。

活用方法

- 売掛金を現金化し、滞納税の一部を納付する

- 売掛債権の存在を金融機関に示し、返済能力をアピールする

- 資金繰り改善を目的として、ファクタリングと併用する

売掛債権の活用によって、財務状況が改善されれば、ビジネスローンの審査が通りやすくなります。

7. 短期借入れを優先し、実績を作る

税金滞納中にいきなり高額のビジネスローンを申し込むと、審査落ちのリスクが高まります。まずは少額の融資を受け、適切に返済することで信用を回復する方法が有効です。

短期借入れを活用する方法

- 少額(数十万円〜100万円)のローンを申し込む

- 短期間で完済し、信用情報を向上させる

- 返済実績を作った後に、本命のビジネスローンを申し込む

実績を積むことで、金融機関からの信用を得やすくなり、次回以降の審査が通りやすくなります。

8. ノンバンク系ビジネスローンを検討する

銀行融資の審査が厳しい場合は、ノンバンク系のビジネスローンを活用するのも一つの手です。特に、担保・保証人不要のローンは審査基準が比較的緩やかで、税金滞納中でも利用しやすい特徴があります。

選び方のポイント

- 即日融資が可能な商品を選ぶ

- 事業の財務状況に合ったプランを選択する

- 金利や返済条件を比較し、無理のない計画を立てる

ノンバンク系のビジネスローンは金利が高めですが、スピーディーな資金調達が可能なため、急ぎで資金が必要な場合には適しています。

9. 返済計画をしっかり立てる

ビジネスローンの審査では、返済能力が最も重要な判断基準となります。税金滞納中でも、具体的な返済計画を立てておくことで、審査に通る可能性が高まります。

返済計画を立てるポイント

- 毎月の返済額を無理のない範囲に設定する

- 収支計画を作成し、安定した返済をアピールする

- 追加収益の見込みを示し、返済余力を証明する

計画的な返済プランがあれば、金融機関からの信用を得やすくなります。

税金滞納中でも、ビジネスローンの審査に通過するためには、信用情報の管理や事業計画の明確化が重要です。正確な情報の提出と、計画的な資金繰りを心がけることで、融資を受けられる可能性が高まります。

まとめ|税金滞納中の事業資金調達は慎重に

税金滞納中でもビジネスローンを活用して資金調達することは可能ですが、リスクを十分に理解し、慎重に対応することが求められます。審査基準の緩いノンバンク系のローンやファクタリングを利用する選択肢がありますが、金利の高さや返済条件をよく確認した上で判断することが重要です。

ビジネスローンのメリット・デメリット

ビジネスローンは迅速な資金調達が可能であり、税金滞納中でも融資を受けられる可能性があります。しかし、審査に通りやすいローンほど金利が高く、返済負担が大きくなる点には注意が必要です。

メリット

- 即日融資が可能な商品が多い

- 担保・保証人不要で利用できるケースがある

- 税金滞納中でも審査に通る可能性がある

デメリット

- 金利が高く、返済総額が大きくなる

- 返済が滞ると信用情報に影響を与える

- 返済計画をしっかり立てないと資金繰りがさらに厳しくなる

ビジネスローンを利用する場合は、将来的なキャッシュフローを見据えて、無理のない返済計画を立てることが欠かせません。

早期返済で利息負担を軽減するコツ

ビジネスローンを利用する際は、できるだけ早期に完済することを意識することで、利息負担を抑えることが可能です。

- 繰り上げ返済を活用する

余裕ができた際には、元金を早めに返済することで利息を削減できます。特に、金利が高いビジネスローンでは、繰り上げ返済を活用することで返済総額を大幅に減らせる可能性があります。 - 短期間で返済できる範囲の借入に抑える

借入金額を必要最低限にし、長期の借り入れを避けることで、利息の発生を抑えながら資金を活用できます。 - 売掛金の早期回収を意識する

ファクタリングなどを活用して売掛金を早期回収し、ローンの返済に充てることで、負担を軽減できます。

事業の安定化に向けた資金計画の重要性

税金滞納に至った原因を見直し、今後の資金計画を適切に管理することが、事業の安定につながります。

- 経費の見直しとコスト削減

不要な経費を削減し、固定費を最適化することで、安定したキャッシュフローを確保します。 - 長期的な資金調達計画の構築

短期的な借り入れに頼るのではなく、事業の成長に応じた適切な資金調達手段を確保することが重要です。銀行融資の可能性を探る、補助金・助成金の活用を検討するなど、長期的に安定した資金運用を目指すことが必要です。 - 納税スケジュールの見直しと管理

滞納を繰り返さないために、納税スケジュールをしっかり管理し、資金計画に組み込むことが重要です。分割納税の活用など、税務署との相談も選択肢の一つです。

税金滞納中でも資金調達の手段はありますが、安易な借り入れは事業の負担を増やすリスクも伴います。短期的な資金繰りだけでなく、事業の安定を視野に入れた戦略的な資金計画を立て、健全な経営を目指しましょう。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング