ビジネスローンを利用する方の中には「起業資金」「創業資金」の資金を借りたいと考えている方も少なくありません。今回は、「ビジネスローンで創業資金・起業資金を借りることはできるのか?」という疑問への回答と「創業資金をビジネスローンで借りる方法」について解説します。

いきなり結論

ビジネスローンで創業資金・起業資金を借りることはできるのか?

答え:かなり難しいです。

なぜなら、ビジネスローンの申込条件には、ほとんどのビジネスローンで

決算書の提出

が必要だからです。

例

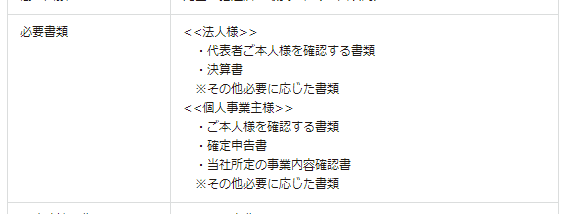

AGビジネスサポートの場合

必要書類

<<法人様>>

・代表者ご本人様を確認する書類

・決算書

※その他必要に応じた書類

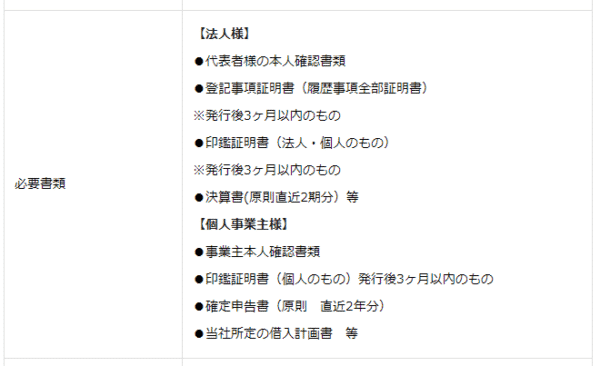

ビジネスパートナーの場合

必要書類

【法人様】

●代表者様の本人確認書類

●登記事項証明書(履歴事項全部証明書)

※発行後3ヶ月以内のもの

●印鑑証明書(法人・個人のもの)

※発行後3ヶ月以内のもの

●決算書(原則直近2期分)等

と、一般的なビジネスローンに法人として申し込む場合には

2期分の決算書(賃貸対照表、損益計算書、キャッシュフロー計算書)

が必要になります。

ビジネスローン会社が審査をするときに考えるのは

です。

返済能力を知るためには、経営した実績を知らなければなりません。どのくらい収益が上がっているのかがわかってはじめて、「この会社なら返済できるな。」とか「この会社では〇〇万円までしか貸せないな。」ということがわかるのです。

なのです。

当然

ですので「申込の必要書類を満たさない」のです。

つまり、

ということになります。

「決算書不要のビジネスローンもあるんじゃないの?」

確かにあります。

例

オリックスVIPローンカード BUSINESS

Q 申込時に提出する必要書類にはどのようなものがありますか?

A 「本人確認資料」「収入証明書」が必要となります。

プロミス自営者カードローン

お申込みに必要なもの

本人確認書類

収入証明書類

事業実態を疎明する書類

となっています。

どちらも「決算書不要」で借りることのできるビジネスローンです。

しかし、「決算書不要」で借りることのできるビジネスローンだからと言って、「創業資金を借りられる」わけではありません。

オリックスVIPローンカード BUSINESS

→ 法人格を有していないと借りることはできない。

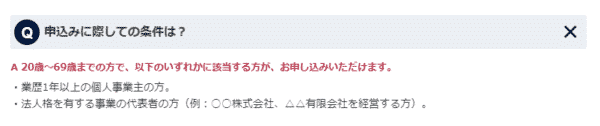

申込みに際しての条件は?

A 20歳~69歳までの方で、以下のいずれかに該当する方が、お申し込みいただけます。

・業歴1年以上の個人事業主の方。

・法人格を有する事業の代表者の方(例:○○株式会社、△△有限会社を経営する方)。

プロミス自営者カードローン

→ そもそも、個人事業主への融資しかできない。

理論上は、オリックスVIPローンカード BUSINESSで会社設立した直後に申し込みをすれば、法人格は有していますし、決算書不要ですので審査に通る可能性はわずかながらありますが、99%は起業直後ではビジネスローン審査に通らないのです。

「個人向けのカードローンで借りて、起業資金にするのなら大丈夫なのでは?」

確かに

- 起業する前の会社員のタイミングで、個人向けのカードローンからの借入をする

- その資金を元に起業する

のであれば、大丈夫なような気がしてしまいますが、2点問題が出てきます。

問題点その1.カードローンの資金使途はプライベート資金のみ

ほとんどのカードローンでは

という条件が付いています。

例.プロミスの場合

資金使途

生計費に限ります。

(ただし、個人事業主の方は、生計費および事業費に限ります)

となっています。

ということを意味しています。

問題点その2.就職先が変わったら報告しなければならない

基本的にカードローンでは

- 就職先の変更

- 住所の変更

- 電話番号の変更

- 給与の変更

・・・

等があった場合は、報告しなければならない契約となっています。

例

アコムの場合

転職(引越し)したのですが、どこに届け出をしたらいいですか?

勤務先や自宅住所の変更があった場合には、以下のいずれかの方法で届け出ください。

会員ログイン

お電話

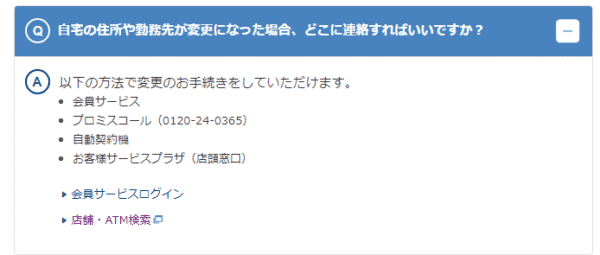

プロミスの場合

Q 自宅の住所や勤務先が変更になった場合、どこに連絡すればいいですか?

A 以下の方法で変更のお手続きをしていただけます。

のです。

この時点で、起業してしまったことがばれてしまい、審査のやり直し、最悪の場合は「利用停止」になってしまうかもしれないのです。

黙っていればばれない可能性もありますが、カードローン会社によっては「途上与信」と言って、審査が通っても、定期的に与信審査を行うことがあります。この時に在籍確認されてしまえば、勤務先が変わっていることがばれてしまうのです。

つまり、

起業する前の会社員時代にカードローンでお金を借りて、それを起業資金にする方法はできなくはない。

ただし、カードローンの利用規約に反する行為になるので、ばれた場合は一括返済を求められる

ということに注意が必要です。

では、「起業資金」「創業資金」をビジネスローンで調達するためにはどうすれば良いのでしょうか?

創業資金をビジネスローンで借りる方法は?

基本的にはありません。

もっと言えば、創業資金はビジネスローンで借りる必要がないものです。

なぜなら、

ビジネスローンは金利が高金利

ですから、万が一、起業直後でビジネスローン審査が通ったとしても、ビジネスローンで起業資金を賄うとしたら、売上が発生する前にそれなりの利息を毎月支払い続ける必要があります。

とてもじゃありませんが、はじめからある程度の規模の売上が見込めていない限り、ビジネスローンの金利負担が経営に重くのしかかってしまうのでおすすめできないのです。

ではどうするべきかというと・・・

です。

日本政策金融公庫とは

を言います。

財務省管轄の金融機関ですから「政府系金融機関」と呼ぶことがあります。

政府系金融機関というのは、政府の意向に従って、金融業務を行う役割があります。

日本政策金融公庫の経営方針

- お客さまサービスの向上

- セーフティネット機能の発揮

- 日本経済成長・発展への貢献

- 地域活性化への貢献

- 環境やエネルギーへの配慮、低コストで効率的な業務運営

- 働きがいのある職場づくり

- リスク管理態勢の整備、コンプライアンス意識の定着

と、7つの経営方針が掲げられていますがそのうちの「 日本経済成長・発展への貢献」に

成長戦略分野等への重点的な資金供給

- 創業・新事業支援

- 事業再生支援

- 事業承継支援

- ソーシャルビジネス支援

- 海外展開支援

- 農林水産業の新たな展開への支援

- 地球環境問題への対応支援

- 教育の機会均等への貢献

というものがあり、「創業・新事業支援」に力を入れている金融機関でもあるのです。

民間銀行やビジネスローン会社の場合は「利益重視」ですので

貸し倒れリスクの高いところには融資をしない

方針を取ってしまいますが

日本政策金融公庫の場合は「国の利益・政府の意向重視」ですので

貸し倒れリスクが高くても、起業する方が増えないと日本の社会は良くならない

という理念の元、積極的に「起業資金」「創業資金」の融資を行っているのです。

日本政策金融公庫の「起業資金」「創業資金」に関する融資制度

新規開業資金

ご利用いただける方

- 「雇用の創出を伴う事業を始める方」

- 「現在お勤めの企業と同じ業種の事業を始める方」

- 「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」又は「民間金融機関と公庫による協調融資を受けて事業を始める方」等の一定の要件に該当する方

本資金の貸付金残高が1,000万円以内の方については、本要件を満たすものとする

資金の使いみち

新たに事業を始めるため、または事業開始後に必要とする資金

融資限度額

7,200万円(うち運転資金4,800万円)

ご返済期間

設備資金:20年以内(うち据置期間2年以内)

運転資金:7年以内(うち据置期間2年以内)

金利

2018年7月時点

担保を不要とする融資を希望される方

基準利率:年率2.06~2.55%

新創業融資制度(無担保・無保証人)を希望される方

基準利率:年率2.26~2.75%

担保を提供する融資を希望される方

基準利率:年率1.16~2.25%

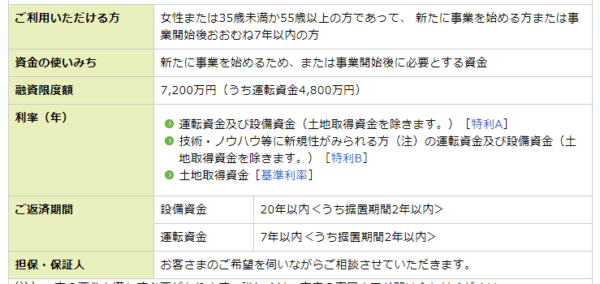

女性、若者/シニア起業家支援資金

ご利用いただける方

- 女性

- 35歳未満

- 55歳以上

の方であって

新たに事業を始める方

または

事業開始後おおむね7年以内の方

資金の使いみち

新たに事業を始めるため、または事業開始後に必要とする資金

融資限度額

7,200万円(うち運転資金4,800万円)

ご返済期間

設備資金:20年以内(うち据置期間2年以内)

運転資金:7年以内(うち据置期間2年以内)

金利

2018年7月時点

担保を不要とする融資を希望される方

特別利率A:年率1.66~2.15%

新創業融資制度(無担保・無保証人)を希望される方

特別利率A:年率1.86~2.35%

担保を提供する融資を希望される方

特別利率A:年率0.76~1.85%

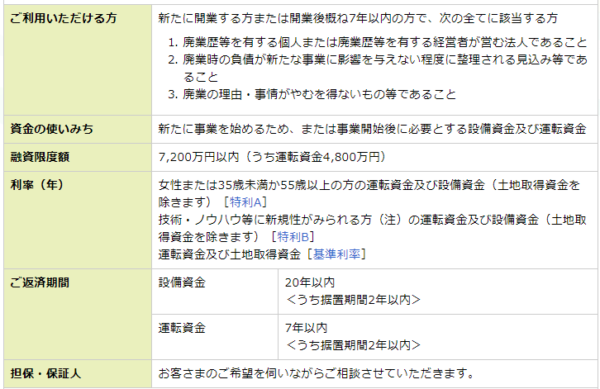

再挑戦支援資金(再チャレンジ支援融資)

ご利用いただける方

新たに開業する方または開業後概ね7年以内の方で、次の全てに該当する方

- 廃業歴等を有する個人または廃業歴等を有する経営者が営む法人であること

- 廃業時の負債が新たな事業に影響を与えない程度に整理される見込み等であること

- 廃業の理由・事情がやむを得ないもの等であること

資金の使いみち

新たに事業を始めるため、または事業開始後に必要とする設備資金及び運転資金

融資限度額

7,200万円(うち運転資金4,800万円)

ご返済期間

設備資金:20年以内(うち据置期間2年以内)

運転資金:7年以内(うち据置期間2年以内)

金利

2018年7月時点

担保を不要とする融資を希望される方

基準利率:年率2.06~2.55%

新創業融資制度(無担保・無保証人)を希望される方

基準利率:年率2.26~2.75%

担保を提供する融資を希望される方

基準利率:年率1.16~2.25%

等があります。

日本政策金融公庫の「起業資金」「創業資金」融資制度のメリット

メリットその1.審査に通りやすい

- 「起業資金」「創業資金」を前提として融資制度であること

- 国や政府が「起業する方を増やしたい」という意向がある中での融資になること

ですので、ビジネスローンと比較しても、圧倒的に「審査が甘い」「審査が通りやすい」融資制度と言えます。

メリットその2.低金利

前述した通りで条件によって金利は変わってくるもののだいたい

年率1.0%~3.0%

が設定されています。

ビジネスローンと比較しても、圧倒的に低金利ということになります。

メリットその3.経営者の個人保証を外せる

銀行融資でも、ビジネスローンでも、必ず

条件になっています。上場するような企業は別としても、中小企業であれば、この経営者の個人保証は必須条件なのです。

経営者が連帯保証人であるということは、法人が倒産して借金が残ったら、経営者個人の借金として返済し続けなければならないのです。これは会社経営する方にとって大きな負担であることは間違えありません。

日本政策金融公庫の融資制度の場合

のです。

「新創業融資制度(無担保・無保証人)」を利用すれば、会社が倒産して、借金が残ったとしても、経営者個人には借金返済の義務が残らないのです。

これは、経営がどうなるか予想できない起業直後の方には、大きなことです。リスクを極力抑えて起業ができるのです。

このようなメリットがあるからこそ

「起業資金」「創業資金」の調達では、ビジネスローンよりも、日本政策金融公庫の融資制度の方がおすすめできるのです。

まとめ

ビジネスローンで創業資金・起業資金を借りることはできるのか?

かなり難しいの現状です。

なぜなら、ビジネスローンの審査には「決算書」が必要だからです。

「どのくらい利益が出ているのか?」を返済原資として、「融資できるのか?」判断するので「決算書」が必要不可欠のものになってしまうのです。

「起業資金を借りる」ということは、まだ起業していないということですから、当然決算書はなく、ビジネスローンの審査は通らないということになってしまいます。

これを回避する方法としては

- 決算書不要のビジネスローンに申し込む

- 会社を辞める前にカードローンで借りて、創業しても黙っておく

というものがありますが

- 決算書不要のビジネスローンでも、起業直後の法人への融資は審査が下りない可能性が高い

- 起業して会社が変わったのにカードローン会社に連絡しないのは利用規約違反

という事情があるため、「起業資金」「創業資金」では、なかなか、ビジネスローンの審査には通りにくいのです。

そこでおすすめしたいのは「日本政策金融公庫の融資制度」です。

日本政策金融公庫は、政府系金融機関ですので「起業する人を増やしたい」という政府の意向に従って、金融業を営んでいます。

結果として

日本政策金融公庫の融資制度は

- 審査が甘い

- 低金利

- 経営者の個人保証が外せる

というメリットがある、ビジネスローンでは考えられない好条件となっているのです。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング